主要资产:

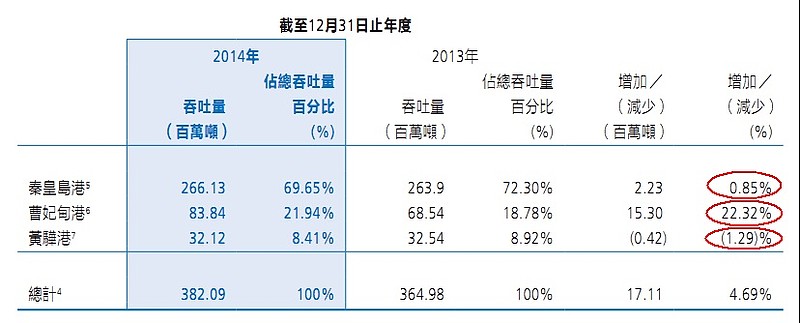

一,秦皇岛港:属于秦港股份全资拥有,也是公司利润的主要来源。秦皇岛港是大秦铁路的终点站,根据$大秦铁路(SH601006)$ 的年报,2014年1~12月,大秦线累计完成货物运输量45019万吨,同比增长1.11%(同期秦皇岛港吞吐量增长0.85%);2015年1-6月,大秦线累计完成货物运输量20583万吨,同比减少8.45%(同期秦皇岛港吞吐量减少4.32%)。从数据对比来看,大秦线,秦皇岛港,作为公认的最有效率的煤运铁路和出海港口,受煤炭总体货运量影响并不大,其中秦皇岛港因为趋近饱和,所受影响甚至更小。铁路和港口,收的都是过路费,装卸费,堆存费,并不受煤价影响,最近一年半的利润也可以看出定价能力很强,与挖煤企业有本质区别。

二,曹妃甸港:秦港股份参股了唐山曹妃甸實業港務有限公司,这几个码头主要装卸铁矿石,大股东是首钢, 秦港占有35%股权。从2014年年报可以看到,秦港股份应占曹妃甸实业公司的权益比例净资产970,978,558.80,而当年所获利润170,487,587.36,所得到的分红105,000,000.00。看来是一笔非常好的投资。港口客户主要就是控股股东首钢,货物吞吐量有保障。

三,黄骅港:综合港区和散货港区的若干个码头,通过滄州黃驊港礦石港務有限公司 (秦港股份持有98.47%) 滄州渤海港務有限公司 (秦港股份持有95.93%)两家公司投资。现在还在逐渐建设投产阶段,并没有完全完工。所贡献利润甚微。

财务报表是安永审计的,又是国企,应该基本可信;主要股东是河北港口集团和几家上下游的国企。另外看新闻,$复星国际(00656)$ 的郭广昌今年4月30日以5港元每股的价格增持至5.4%,目前处于亏损状态。郭广昌被媒体戏称为中国巴菲特,从他的股票投资记录来看,也算是相当厉害的角色,很少看到他做赔本买卖。

一般认为秦港股份利润和现金流会受煤价影响,实际情况似乎并未如此,在过去几年煤价大跌中秦港股份依然利润稳中有升。我认为煤炭跟其它大宗商品有所不同 ,主要用于发电,是日常消耗品,即使价格继续大跌,但是煤炭总消耗量也不至于大跌,秦皇岛港已经百多年历史,它存在的必要性和根基,难道会动摇?风险点在哪儿?比起 $国投电力(SH600886)$ $川投能源(SH600674)$ $长江电力(SH600900)$ 这些水电股优劣又在哪儿了?

此外,根据公告和相关新闻,说准备在A股上市,这个很不可思议。如果真是颗摇钱树,为什么还要在A股再上市?难道业绩真有水分?抑或是为了政绩?对港股股东的利弊了?

@管我财 @东博老股民