数据统计来源于万得,时间段分别选取最近52周、2021年以来、2020.1.1-2020.12.31这3个时段涨跌幅、最低价的最大涨幅、最新价较最高阶跌幅数据进行分析,对比相同时段港股、美股、中概股、A股的涨跌幅情况。

分别统计了近52周、2021年以来及2020年的三个时段里10倍、5倍、2倍、1倍、30%、0%涨幅和30%、50%跌幅的个股数及占市场总股数的比例,并计算了1倍以上涨幅的个股最新价较选择时间段最高阶跌幅(回撤)大于30%的个股数量及占比。

以下数据中,1倍涨幅个股包含了涨幅一倍以上的个股数量。

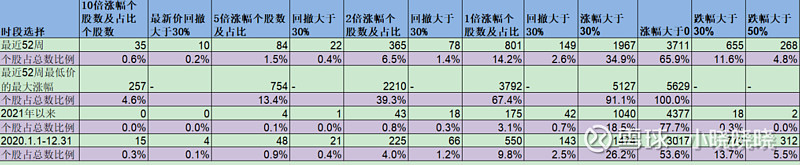

一、港股共计2564个

1、重要数据:

1)近52周中,涨幅超10倍的7个,占比0.3%;5倍的28个,占比1.1%,回撤大于30%的5个,整体数量占比0.2%;

2)2020年,涨幅超10倍的2个,占比0.1%;5倍的17个,占比0.7%,回撤大于30%的5个,整体数量占比0.2%;

3)2021年以来,涨幅超10倍的0个,5倍的1个,2倍的11个,回撤均小于30%;

2、分析:

1)、近52周最低价的最大涨幅中超过10倍的占比2%,5倍的占比5%,2倍的占比20.5%,1倍的占比43.7%,主要的涨幅集中在下半年9月以后,从最低价涨幅看翻倍股接近一半,赚钱效应明显。

2)、52周内跌幅最大的与52周内最大回撤的个股重合度较高,说明在52周内港股如此上涨的情况下,下跌的个股下跌也非常剧烈。

3)、2021年以来,一个多月的时间,北水效应非常明显,整体涨幅高于去年,上涨急速的个股,下跌幅度也大,振幅大于普通个股。

二、美股共计5630个

1、重要数据:

1)近52周中,涨幅超10倍的35个,占比0.6%,5倍的84个,占比1.5%,回撤大于30%的22个;

2)2020年,涨幅超10倍的15个,占比0.1%,5倍的48个,占比0.9%,回撤大于30%的21个;

3)2021年以来,涨幅超10倍的0个,5倍的4个,2倍的43个,回撤大于30%的18个;

2、分析:

1)、美股近52周涨幅最大的前100家公司近一个多月的最新价较最高阶跌幅与近52周重合度非常高,说明这些过去52周涨幅最大的公司最主要的回撤发生在最近一个月,应该与美股最近的散户事件有关,资金流动上发生了一些变化。

2)、52周最低价的最大涨幅远高于52周涨幅,多数公司的最低价发生在3、4月份,那是美股这次牛市最好的抄底时机。

3)、港股和美股都呈现出最近52周涨幅大于2020年整年,跌幅小于2020年整年的情况,说明无论港美股最近1个月相较去年整体看是涨多跌少。

4)、去年涨幅最大与最近52周涨幅最大与最新价相比回撤数量差异较大,主要是因为去年涨幅较大的与最近52周涨幅最大的个股变化较大所致,因此如果是弹性较大的个股,需要注意退出时间,避免过大回撤。

三、中概股共计397个

1、重要数据:

1)近52周中,涨幅超10倍的6个,占比1.5%,5倍的15个,占比3.8%,回撤大于30%的6个;

2)2020年,涨幅超10倍的3个,占比0.8%,5倍的5个,占比1.3%,回撤大于30%的1个;

3)2021年以来,涨幅超10倍的0个,5倍的2个,2倍的6个,回撤大于30%的3个;

2、分析:

1倍以上涨幅中,中概股的占比大于港美股,中概股弹性最大;2021年以来中概股涨幅明显。

四、A股共计4182个

1、重要数据:

1)近52周中,涨幅超10倍的4个,占比0.1%,5倍的7个,占比3.8%,回撤大于30%的1个;

2)2020年,涨幅超10倍的4个,占比0.1%,5倍的9个,占比0.2%,回撤大于30%的1个;

3)2021年以来,涨幅超10倍的0个,5倍的0个,2倍的1个;

2、分析:

近1个月及过去一年A股涨幅远落后于港美股,跌幅也小于港美股,整体弹性小于港美股。

五、港美A股涨跌幅和回撤对比

近52周涨幅数据:

2021年以来涨幅数据:

近52周回撤数据:

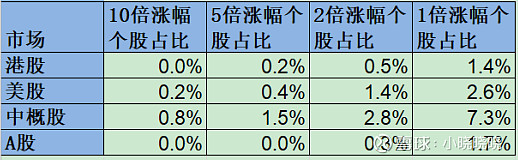

以上数据可以看出,中概股涨幅达,回撤也较大,A股波动最小,港股涨幅和回撤处于美股和中概股之间,看到数据之前只是模糊的知道港美股弹性大于A股,没想到中概股的弹性最大,且港股和中概股的涨幅惊人,属意料之外,最近券商、媒体等很多声音一直说港股是价值洼地,有很多低估但很难与其他市场同估值水平的票,这个数据看来,媒体大肆渲染港股是价值洼地之前就有很多资金进入和影响市场了,涨幅数倍的很多都是小盘,港股最近疯狂的很多小票有些就是价值发现的估值修复,但很多小盘流动性差,需要注意多方面的风险和判断合理价值和时机。

六、后续思路

以上数据估值为人民币计量,中概股和港股20亿以下小市值公司最多,美股100亿以上公司占40%,A股占比最多的是20-100亿之间的公司,之后的想法是:

A股:A股弹性小,风格轮动明显,热炒的核心资产都不便宜了,低估的标的难以确定起飞时间,主要关注价值低估,安全边际较高的细分龙头,观察市场情绪等刺激股价和交易量的因素;

美股:美股低估的标的较难找出,很多美股公司需要更深的入理解,判断中概股价值合理的标的,进一步挖掘和识别价值;最近有些中概股抄小票垃圾股的声音,需要保持理性,判断牛市尾巴行情状态,完善合理的退出策略;

港股:港股大市值的明星公司们都不便宜了,后续的思路是继续挖掘低估价值股,结合市场情绪和事件刺激选择合适的买点和卖点,但需要快速和深度理解,近期涨跌幅度都很大。

从时间和近期重点角度,主要的时间和精力放在港股和中概股的价值挖掘上,并关注美股市场对其他市场的影响及重点行业的重要信息。