储能方向新变化-23年工商业储能的从0到1

机构关注最主要的原因:业内普遍反应工商业储能的询单量增加明显,23年有望成为工商业储能0-1的元年。

主要是2方面原因,即“工商业储能需求和供给的变化:

1)产品需求端,分成3块市场来看,国内市场是电价变化,带来23年工商业储能经济性大幅度增强,浙江代表的区域,cnesa测算回本周期不到6年;欧洲是虚拟电厂需求增加,带来工商业储能的硬件需求;美国市场是安全诉求和经济性边际向上,后者和户储是类似的。

2)产品供给来看,23年H2280AH电芯、igbt供应边际向上好转,叠加各集成商有更多

工商业储能场景,寻求新业绩增长点。

从受益标的上来看,市场关注度较少,但弹性值得跟踪标的:

1. $德宏股份(SH603701)$ (参股公司全维度23年有望获得国内工商业储能订单,除电芯外所有零部件均资质);

2.$津荣天宇(SZ300988)$ (系统集成商,23年q1起订单快速增长);

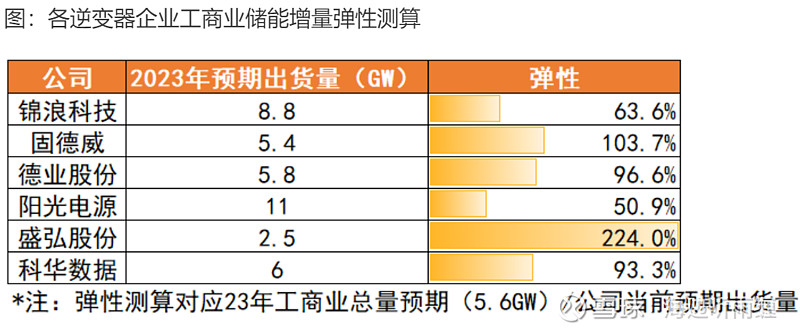

3.好产品逆变器对应厂商-

绝dui出货量层面,阳光电源在国内。美国欧洲工商业储能市场占有率是最高的;

根据机构最新测算数据,弹性角度来看,盛弘股份(224%)、德业股份(97%)、科华数据(93%)、锦浪科技(64%)、阳光电源(50.9%)

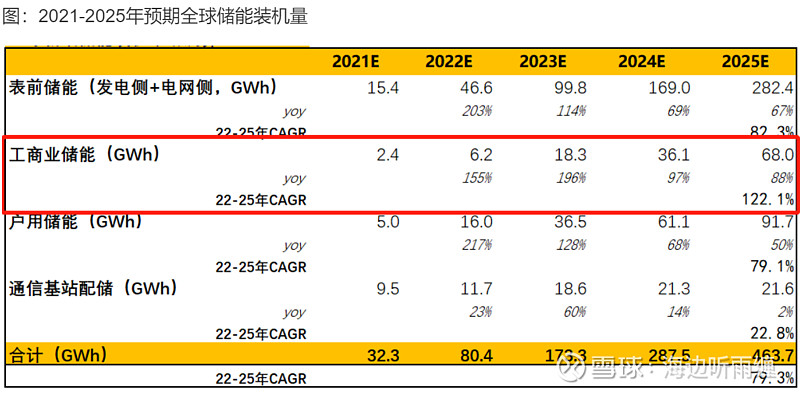

23年工商业储能装机量在19.8GWh,增速196%,是细分场景中增速最快的,其中国内、美国、欧洲装机量预计在3、4、5GWh。