$同和药业(SZ300636)$ #医疗指数再创新低,医药基金能抄底了嘛?#

一、公司基本情况

(一)公司简介

公司主营业务为化学原料药和医药中间体的研发、生产和销售,主要产品方向为特色化学原料药及中间体、专利原料药中间体。公司积极在抗凝血、抗高血糖、抗高血压、抗痛风,以及镇痛类、抗癫痫、抗抑郁、消化系统类用药等领域加大研发投入,形成系列品种,丰富公司产品线。

(二)股权结构

从股权结构分析,公司具备以下特点。

一是企业性质(民营)。实控人分析,庞正伟、梁忠诚(持有江西同和药业股份有限公司比例:18.85、16.95%)

二是机构参与。一季度公募基金占流通股比8.5%。

三是实控人无质押股权。4.5%

四管理层。没什么特别的

五是近半年情况解禁。无

(三)主营业务分析(看行业和公司发展)

1.业务结构

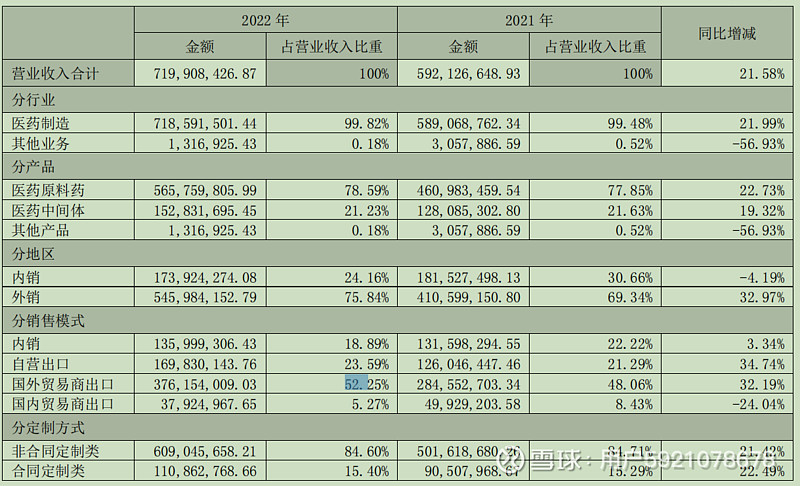

2.行业供求状态。公司一厂区2022年大部分生产装置产能紧张,除加巴喷丁以外,其他产品产能利用率基本达到饱和,部分新产品供不应求。

同花顺上概念:化学制药、原料药。

3.券商研报。覆盖率较高。5月3日华创证券,认为公司新产品逐步放量,CDMO项目进展顺利。专利即将到期的新产品逐步放量,同比增长40.18%,需求旺盛;CMO/CDMO项目进展顺利,同比增长22.49%;公司在稳步提升国际市场的同时,加强国内注册工作,国内市场开拓成效显著,以塞来昔布、替格瑞洛为代表的在国内注册获批的产品内销快速增长。此外,公司多个产品已递交注册申请,与国际国内众多制剂企业合作关联申报,未来各产品陆续获批并商业化销售后,预计将为公司带来持续的销售增长。对应目标价为20元。维持“强推”评级。

(四)近期财务数据

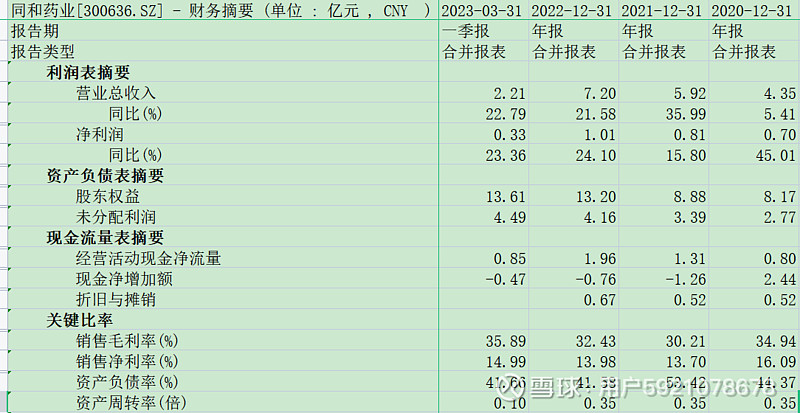

2022年全年公司实现营收7.20亿元,同比增长21.6%,归母净利润1.01亿元,同比增长24.1%;2023一季度实现营收2.21亿元,同比增长22.8%,归母净利润3301万元,同比增长23.4%。公司现金流较为紧张但是经营活动现金流净值为正。

(五)二级市场情况(看估值、技术)

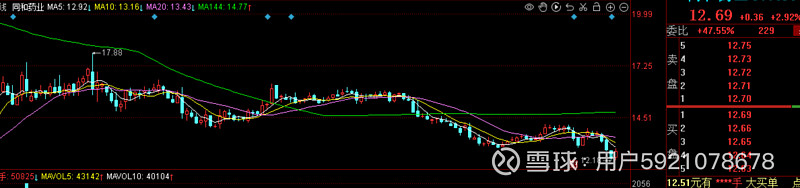

总市值:总市值:44.45亿,流通市值:36.76亿。技术层面均处在低点。

K线(日)

K线(周)

K线(月)

二、近期资本市场融资预案

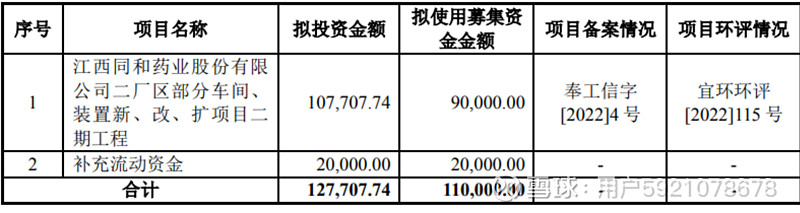

公司计划发行定增,,融资金额为11亿元,已获证监会批文,承办券商:招商证券。定增项目评价:一厂区2022年大部分生产装置产能紧张,除加巴喷丁以外,其他产品产能利用率基本达到饱和,部分新产品供不应求。二厂区一期工程4个车间均已处于试生产阶段。二厂区一期装置完成试生产后,将使替格瑞洛、维格列汀、阿齐沙坦、米拉贝隆、阿哌沙班、依度沙班、富马酸伏诺拉生(这个我吃过)[好失望]阿戈美拉汀、恩格列净、卡格列净等品种的产能得到巨大扩充,满足以上品种全球专利陆续到期后的产能需求。二厂区二期工程已开工建设,二期主要将建设7个合成车间和1个研发楼,土建部分已大部分封顶。一期在2023年新增的折旧额约2000万左右(2023年9-12月计提约2000万),预计2023年可实现较满负荷生产,可以有近5亿的产能,且新产品的毛利率较高,可以覆盖对应转固折旧实现赢利。可以达到9个亿左右。

三、建议

2023年5月14日,建议买入。