逻辑汇总:1,行业激烈竞争中短期结束,行业集中度不断提升,单票收入上涨明显,市场份额上升最大,整体业绩将出现周期性反转,申通处于行业暖风中,弹性最大。

2,股价在2019—2021年跌幅最深,主要因为市场担心其规模效应不足,有淘汰出局的风险,现在此风险基本消失,反弹动力最足。

3,阿里要约收购,为短期股价刺激提供助力(二级市场认这种逻辑)。

一,中国价格竞争历史回顾,美国终局形成行业自律稳态经验参考。

二,行业经历2020年的价格战后,中短期不会再有这样的行业厮杀,行业集中度基本完成,中期竞争逐渐良性,“剩者为王“阶段开始。

三,快递业的行业增长还在持续,行业蛋糕还在不断做大,但增速快速下降。

四,快递单价利润在稳步提升,行业各企业利润在改善。

五,申通弹性大,从规模不足的低预期至经营(价值)回归正常。

六,阿里要约收购刺激股价短期走好。

七,其他影响因素说明:政策、疫情和油价、产业链结构、公司国际化。

八、投资申通核心要点总结。

九、风险。

一,中国价格竞争历史回顾,美国终局形成行业自律稳态经验参考

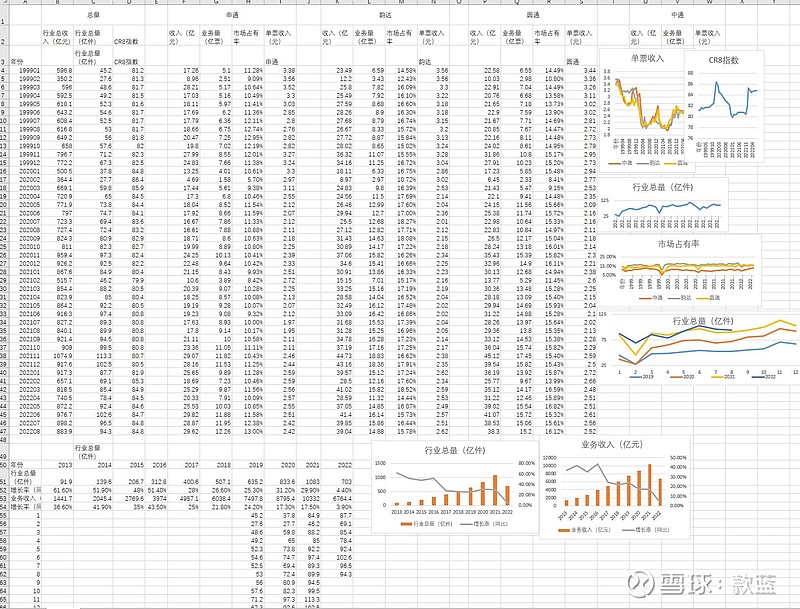

(一)我国快递价格竞争经历“中小主导-头部主导-新进资本主导”三个阶段,而后监管介入形成有效规制。

阶段一:2017年之前:中小快递主导阶段。价格竞争主要由中小快递发起,行业集中度下降。

• 2009年,修订后的《邮政法》首次明确了包括民营快递在内的非邮政快递企业的法律地位。

• 2011年,国家发改委《产业结构调整指导目录(2011年本)》首次将快递服务纳入国家鼓励发展产业目录。

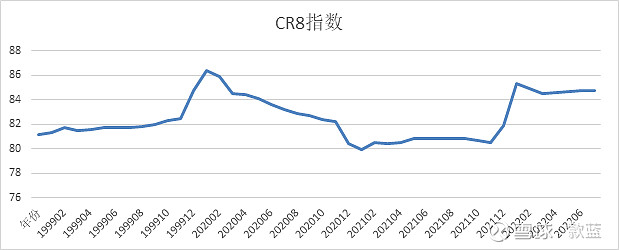

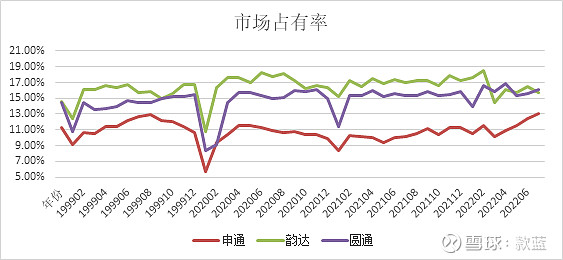

•民营及国际快递公司活力释放,市场新进入者众多、竞争趋于激烈。邮政局快递服务品牌CR8由2013年5月79.6%下滑至2017年1月75.7%。

阶段二:2018-20Q1:头部快递主导阶段。价格竞争主要由头部快递主导,行业集中度提升,不影响龙头盈利及现金流。

• 自2017年顺丰及通达系快递企业相继完成上市后,资本赋能、融资造血逐步扩大头部公司与同行差距。

• 头部企业份额增长,17-19年中通、韵达、圆通、申通市占率分别累计提升3.6pts、4.0pts、1.7pts、1.9pts。

• 行业集中度提升,邮政局快递服务品牌CR8由2018年1月80.0%提升至2020年3月85.9%。

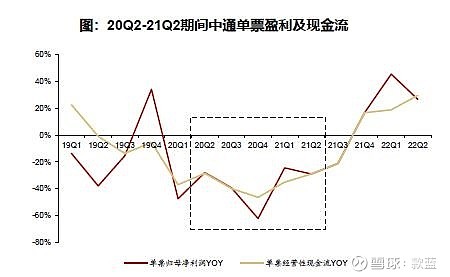

阶段三:20Q2-21Q2:新进资本主导阶段。极兔进入中国市场,行业集中度下降,龙头盈利及现金流受损。

• 资本介入之下,行业中部分企业甚至将票单价降至大幅低于成本线水平。

行业龙头经营现金流受损、“造血能力”下降。中通单票归母净利润20Q2-21Q2分别同比-28.0%、-39.2%、-62.2%、-24.4%、-29.0%,单票经营性净现金流20Q2-21Q2分别同比-28.5%、-39.7%、-46.5%、-35.1%、-29.0%。

阶段四:21Q3及之后:恶性竞争结束,进入价值修复期。

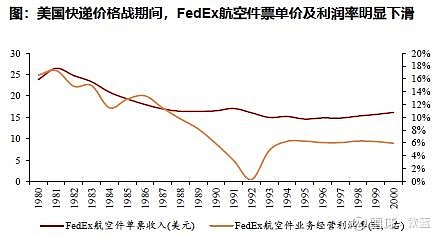

(二)美国终局形成行业自律稳态经验参考

美国快递发展历史上同样经历过价格竞争

• 第一次价格战:1982-1989年。上世纪70年代末,美国民用航空局放开对航空物流企业定价限制及全货机购买限制,因此UPS得以通过布局自有全货机切入原由FedEx主导的隔夜件市场,并大幅压降产品定价,FedEx相应被动跟进,其余隔夜件主要玩家如Purolator、Emery、Gelco Courier等也同样跟进,导致行业普遍出现大幅亏损,带动尾部玩家出清。直至1989年1月,UPS在隔夜空运业务提价5%获得其他玩家跟随,宣告美国快递业第一次价格战结束。

• 第二次价格战:1992-1995年。1990-1991年美国经济衰退导致航空快递业务需求萎缩,触发第二次价格战,本轮价格战聚焦于B端大客户,UPS和FedEx通过递次降价策略互相挖角各自存量客户。与第一次价格战类似,激进降价策略导致盈利能力被大幅削弱,随着1995年宏观经济复苏反弹、消费需求提振,UPS宣布提价,FedEx与Airborne跟随,第二次价格战结束。

价格战轮次

第一次价格战

1982年UPS购置24架波音727-100和4架DC-8,并于9月推出次日达产品,以时效吸引客户,而FedEx斥资1800万美元推出的时效性更强的产品反响一般,导致行业竞争方向由时效全面转至价格

1983年3月,大部分主流快递物流公司效仿UPS给予大客户折扣,而Purolator、Emery、Gelco Courier三家公司进一步压低价格

1983~1984年,FedEx的单个包裹收入下跌14%,而Emery的小型货物利润下跌15%。同时,客户开始形成组织寻求更低的团购价,几十家公司的需求叠加可能与快递公司商得四折优惠

1985年,FedEx的市占率由两年前的45%下滑至37%,但UPS的市占率迅速提升至15%,Emery市占率为14%、Purolator市占率为10%、Airborne以及USPS市占率为8%。

1986年,Emery、Purolator和USPS的航空货运产品均为亏损,而Airborne的利润早在1986年第一季度就下滑66%

1988年10月,UPS进一步向大客户提供折扣时,同行自1983年以来首次没有跟随降价,而1989年1月,UPS的次日达服务六年来首次涨价5%,FedEx、Airborne和Consolidated Freightways跟随涨价

第二次价格战

1990至1991年的经济衰退对行业需求形成冲击,导致了新一轮降价和利润锐减,且即使在需求恢复之后,1992至1994年间业内多次涨价无法持续,本轮降价主要聚集于占全行业需求约75%的多家大型公司1994年,UPS通过大降价从FedEx抢来了家庭购物公司QVC和电脑邮购公司Gateway 2000,而FedEx同时以折扣从UPS抢来零售商Williams-Sonoma

1995年晚期,随着经济形势逐渐变强, FedEx和Airborne跟随UPS涨价,使行业价格基本稳定

启示一:行业定价权本质在于龙头手中。美国两轮快递价格战起始由UPS压价、其他玩家跟进开启,末尾由UPS提价、其他玩家跟进结束,因此在没有资本扰动的情况下,快递作为规模及成本为核心壁垒的行业,理应是市占率龙头掌控定价权。如若龙头对盈利有一定诉求,那么行业头部玩家的盈利都有望因此受益。

启示二:规模为王,通过规模效应可以降低单票成本,价格战出清尾部企业,进入寡头垄断的长期竞争,盈利能力稳健。1998年第二次价格战后,美国国内快递市场主体格局逐步形成,USPS、UPS、FedEx占据主要市场份额,后列企业份额逐步萎缩。2020年,USPS占据美国快递总包裹38%的份额,UPS及FedEx合计占据美国快递总包裹40%的份额,其余玩家合计仅占据22%的份额。稳态格局形成后,龙头盈利能力亦趋于稳定,2013-2020年UPS经营利润率稳定在8%-13%区间,FedEx经营利润率稳定在3%-8%区间。

二,行业经历2020年的价格战后,中短期不会再有这样的行业厮杀,行业集中度基本完成,中期竞争逐渐良性,“剩者为王“阶段开始

事件回顾:快递价格战开始于2019年,很大程度上是由于极兔的入局。

2020年快递业“价格战”进入白热化阶段。

• 3月,义乌的价格战率先达到顶点。彼时网点0.3kg对外报价包括,圆通速递1.2元发全国、申通1.3元发全国等,而极兔的价格则一度跌倒1元以内。持续的“价格战”导致派费过低,也让快递员群体收入严重受损。

• 本轮“价格战”爆发两周后,浙江省通过《浙江省快递业促进条例(草案)》,要求经营者不得低价倾销,开启了监管对快递业不合理竞争的监管。

• 6月,国家邮政局发布了《关于做好快递员群体合法权益保障工作的意见》。

• 8月,中通率先提出上调全网派费0.1元/票,此后其他“通达系”快递公司相继跟进。

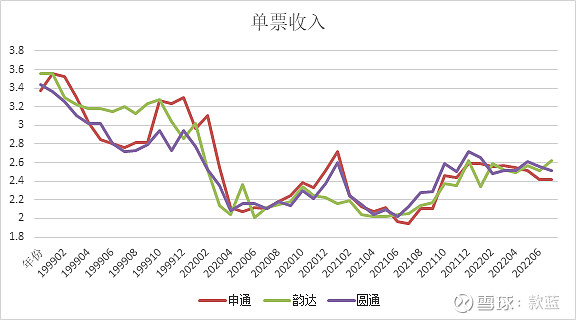

• 11月经营数据来看,快递单价提升明显。其中,申通单价环比提高0.35元、圆通单价环比提高0.3元,韵达环比提升0.21元,行业指标明显改善。

价格战的表观刺激成因分析: 1,极兔的入局,极兔背靠拼多多的支持,利用高额补贴打法杀入行业,而行业同质化竞争导致其他公司被迫跟进;2,疫情期间快递停摆,行业平衡的打破为价格战火上浇油。

价格战的内因分析:1,20年前行业集中刚刚形成,整个行业沉浸在长期增长的红利中,没有经历过惨烈的价格战,此时的寡头垄断有名无实,各企业间平衡非常脆弱。2,极兔新入局,已低价占领份额快速起网,达到经营基本盘的目的;3,落后者为防淘汰出局,低价获取份额,以期达到规模效应降低成本;4龙头企业通过价格手段及规模效应巩固份额,加速淘汰尾部企业,恐吓其他新入局者,以达到“剩者为王”目的。

价格战的结果:1,中短期内不会出现严重的价格战(短期性、区域性市场竞争还是会持续),此事件是对行业价格形成机制的一次洗礼,行业利润也会逐步改善。2,吓退新入局者,并且原行业集中度加速,百世快递并入极兔,京东物流收购德邦,竞争格局逐渐稳定,行业中期进入“剩者为王”阶段。

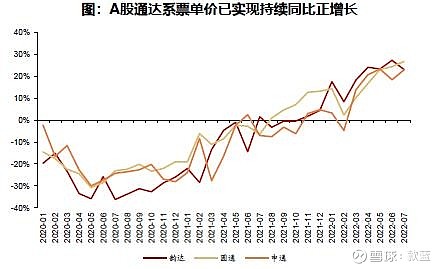

价格战后经营数据:无论从全国单票收入还是价格战核心区义乌,单票收入均出现一定程度上涨。

行业方面:2022年前7月,义乌(金华)规模以上快递业务累计票单价2.98元,同比7M21提升0.21元。《浙江省快递业促进条例》自2021年4月草案发布以来,义乌地区快递价格21Q3开始持续修复,2022年有望享受完整年度的同比修复红利。

电商快递龙头方面:

中通22H1票单价1.33元(不含派费),环比21H2提升0.07元,同比21H1提升0.12元。

韵达22年7月份票单价2.51元(含派费),同比提升0.47元;前7月累计票单价2.53元,同比提升0.44元。

圆通22年7月份票单价2.56元(含派费),同比提升0.54元;前7月累计票单价2.57元,同比提升0.39元。

申通22年7月份票单价2.42元(含派费),同比提升0.45元;前7月累计票单价2.53元,同比提升0.32元。

阶段回顾极兔入局后快递节点总结:

在2020年极兔切入国内快递之前,行业集中度已经阶段完成;

随着极兔用互联网思维低价快速切入国内市场,行业集中度快速降低;

21年初集中度下降趋势结束,此时价格战也接近尾声;

22年初随着极兔收购百世、份额争夺战接近尾声,行业集中度重新向头部集结。

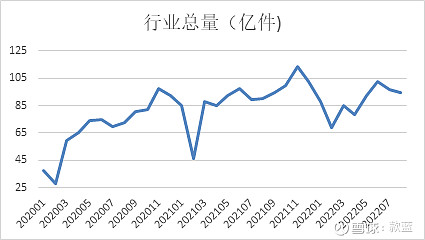

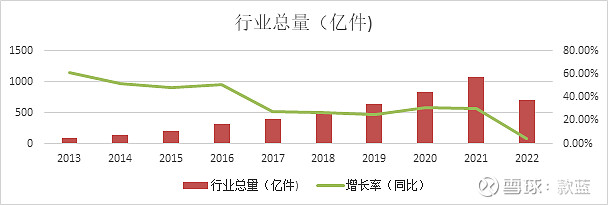

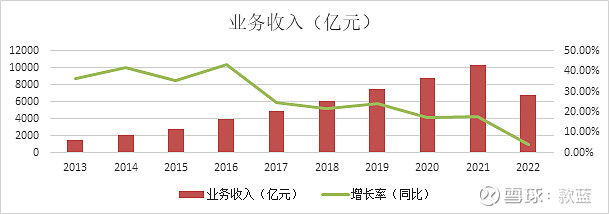

三,快递业的行业增长还在持续,行业蛋糕还在不断做大,但增速快速下降

从数据可以看出,无论从快递件数还是业务收入,行业整体业务还是正增长,但增速下降严重。而同期的单票收入上涨明显,表明企业的毛利率将大幅改善,进而对企业利润拐点起到很大推动作用

综合以上数据,单票收入是在各企业的新技术不断应用、规模效应不断提升、行业增速快速下降和经济整体萎靡的情况下完成的,说明各企业对均有强烈的改善企业盈利能力的诉求,对价格战整体心有余悸,整体竞争格局逐渐改善。预示着中期内企业盈利能力值得期待。

四,快递单价利润在稳步提升

(一)各企业利润稳步上升

• 中通快递22H1单票综合归母净利润0.24元,同比提升0.06元;22Q2单票综合归母净利润0.28元,同比提升0.06元。

• 韵达股份22H1单票综合归母净利润0.064元,同比提升0.01元;22Q2单票综合归母净利润0.047元,同比持平略增。

• 圆通速递22H1单票综合归母净利润0.22元,同比提升0.13元;22Q2单票综合归母净利润0.21元,同比提升0.15元。

• 申通快递22H1单票综合归母净利润0.033元,同比提升0.06元;22Q2单票综合归母净利润0.028元,同比提升0.07元。

(二)各快递公司经历惨烈价格战后,均表现出对低价竞争的抵触

公司公告表述

中通快递:2022年二季报

我们将专注自身,继续扩大市场份额、提升盈利能力,同时支援和赋能网络合作伙伴以改善其盈利质量,这将从根本上保障我们全网未来多年的可持续发展

韵达股份:2022年半年报

通过遏制快递行业恶意竞争、规范市场公平竞争秩序、遏制部分地区快递服务收入非理性下行,单一“价格战”竞争模式基本结束,旗帜鲜明反对“内卷”、产品分类、服务分层、高质量发展已逐渐成为头部企业发展新共识

圆通速递:2022年半年报

国家邮政局提出要旗帜鲜明反对“内卷”,防范不正当竞争,不断净化健康有序的发展环境,并在《关于做好快递员群体合法权益保障工的意见》《浙江省快递业促进条例(草案)》等一系列监管政策和指导意见的规范、引导下,快递行业发展环境得到较大改善,高质量发展逐步成为行业共识

申通快递:2022年半年报

随着主管部门的介入及行业监管政策的落地实施,单一的“价格战”竞争模式告一段落,头部快递企业纷纷开始调整竞争策略,发力打造差异化竞争优势

五,申通弹性大,从规模不足的低预期至经营(价值)回归正常。

总结申通各数据:1,市占率从低点回升最快,弹性最大,且因其市占率本身较低,规模效应有了极大改善,有较大想象空间;2,单票收入跟随行业整体提升,有助于改善企业财务状况。

申通成本优化逻辑清晰,利润弹性较大:单票价格总体稳定情况下,申通成本端优化幅度更大,单票利润修复空间较大,业务量回升下利润弹性相对更大。“产能提升——业务量增长——单票成本下降”的公司自我改善逻辑清晰,有望复刻通达系其他公司成本优化之路,短期来看,申通快递是行业改善格局下利润修复弹性较大的公司,长期来看,是加盟快递位次更替下的向上期权。

六,阿里要约收购刺激股价短期走好。

根据《经第二次修订和重述的购股权协议》的约定,阿里网络有权自该协议生效之日起至2022 年 12 月 27 日期间,向德殷投资和信息披露义务人发出书面通知要求购买:(1)德润二 100%的股权或德润二届 时持有的 4.9%的上市公司股份(在符合适用中国法律的前提下,视情况而定); 以及(2)恭之润 100%的股权或恭之润届时持有的 16.1%的上市公司股份(在符 合适用中国法律的前提下,视情况而定)(“购股权”)。《经第二次修订和重述的 购股权协议》进一步约定:阿里网络有权决定通过自身或其指定第三方(申通快 递竞争对手除外)行使全部或部分购股权。————摘自申通2019年9月25日《关于公司股东股权转让暨权益变动、签署经第二次修订和重述的购股权协议的公告》

阿里的要约收购若成功,将不仅有助有提高申通在行业中的市场份额,还有助于获资本支持,二级市场对此有很大想象空间。

七,其他影响因素说明:政策、疫情和油价、产业链结构、公司国际化

不分析政策在行业发展中的作用的原因:快递具有充分竞争属性,行业的发展有其自有的规律;政策只是在行业出现极端情况、行业发展规范两方面起作用。在现有情况下,行业快速增长并伴随周期发展的过程中,政府没必要过多干预,表现为政策在行业发展中的影响力较小。

疫情和油价未作分析原因:短期看,疫情和油价对21年价格战之前影响较大;从中长期看,特别是价格战之后,单票收入能够有效传导至客户两端,对各企业的市场份额影响也有限。

各企业干线成本、中转成本、派件成本等未作分析原因有两个:一,这些处于充分竞争的点,各企业之间会相互学习,从而很快抹平企业间的优劣势;二,这些点是规模效益的具体体现,只有在规模效应达到后,其各关节成本才会有效降低。

公司国际化,现在看国内快递公司在国际化方向还未发力,中长期影响还不易判断。但可以预判的一点,随着20年价格战的影响消退和国际化的逐步推进,还将有一轮惨烈的价格战,届时,国内外各快递企业均受影响。

八、投资申通核心要点总结。

1,行业激烈竞争中短期结束,行业集中度不断提升,单票收入上涨明显,市场份额上升最大,整体业绩将出现周期性反转,申通处于行业暖风中,弹性最大。

2,股价在2019—2021年跌幅最深,主要因为市场担心其规模效应不足,有淘汰出局的风险,现在此风险基本消失,反弹动力最足。

3,阿里要约收购,为短期股价刺激提供助力(二级市场认这种逻辑)。

九,风险。

快递增速下降后,行业有再次陷入价格战的风险。