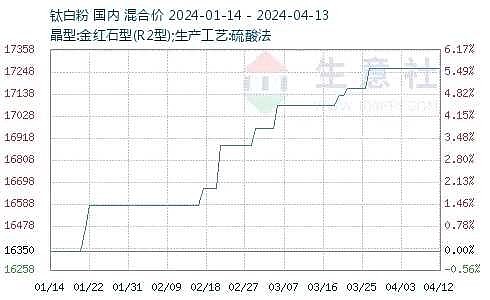

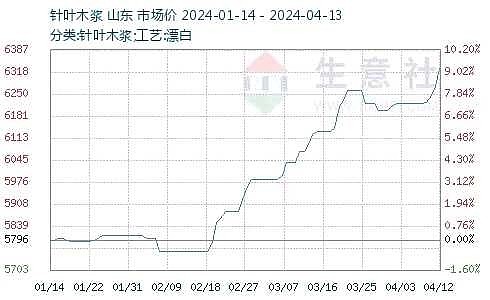

玩齐峰新材的股友,注意观察他的成本端木桨和钛白粉的价格,二季度以来上涨很快,去年齐峰新材的业绩是2.6亿,但行业龙头华旺是5亿多利润,目前市值也才70多亿,估值只有13倍左右!

所以齐峰新材,近年的上涨本质就是庄股控盘,这是一个成熟行业,重资产,和房地产有关,估计下半年利润因为原材料价格上涨,全年1.5-2亿,目前估值有30多倍,严重高估……

这是一个利润,受原材料影响非常大的,没有成长性的重资产行业,估值15倍是合理的,齐峰新材常年的平均利润也就1.5亿,这个企业的合理估值25亿左右。

$华旺科技(SH605377)$