一、我目前的主要持仓(其中融资仓位: 142.48万)

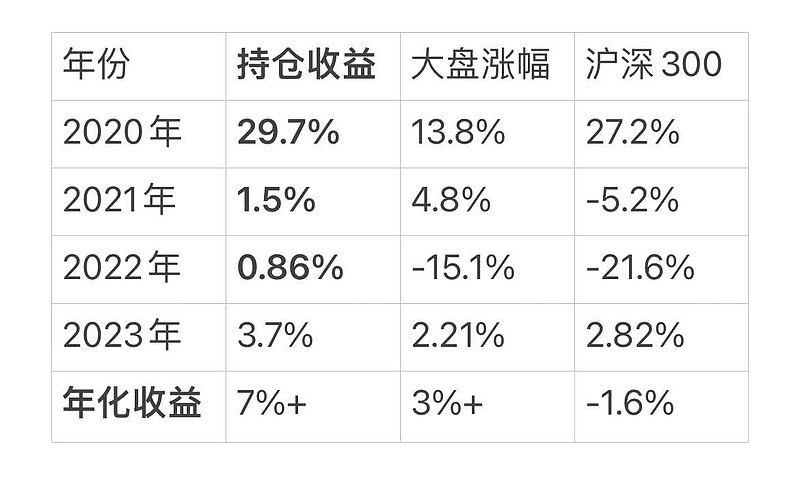

2023年内,截止目前我的投资收益率是:3.7%;

*我和沪深300与上证指数近四年收益对比:

二、我本周交易情况的总结:

1)长线继续底仓持股不动;

2)短线融资t+0交易迪安诊断一次,获利300元;

本周以来,XBB新毒株成为流行话题,受此影响蒙脱石散又脱销,本人也于上个月29日患新冠,目前已基本恢复,也没有吃什么药;根据美国放开后截止目前的现状,我料未来两年,该病毒依然会对人们的生产和生活产生影响,但由于病毒的大趋势是毒力逐渐变弱并趋于普通流感,因此对于股市,除了偶尔相关个股会被炒作外,整体已经不会再对大盘有什么系统性冲击了;个人的直觉,未来三年内会有一波大牛市产生…

三、本周,重点说说,我的非重仓股枫叶教育的主要投资逻辑:(该股仅占总持仓的0.1%)

这个股现在看,当初的投资逻辑是错的,最初买它主要是认为政策的利空出尽,毕竟新民办教育法,和双减那时候都已经出台好久了,股价也跌到了只有一元钱附近,我是分批次建仓, 成本只有0.758,我的建仓成本对应那时的市值就20亿左右,就算把初小和幼儿园业务剥离掉, 高中业务也有二亿利润,感觉当时也就十倍的估值;

但我那时没有考虑接下来30亿的债务问题,现在看来枫叶这个企业不要说高中的残值, 如果债务迟迟不能有效解决,恐怕退市也是有可能的!

我确实喜欢做困境反转,但这种因为政策打压后所剩余的残值,再加一个巨大债务,就决定了这种企业不要说反转,活下来都是问题……

但当我想明白这个问题时,股价已停牌好久了,卖也没法卖了,一个月前,国家政策虽对民办又有一些鼓励的意思,但初小幼的非盈利大方向并没有变;

好在我买的不多,当初之所以没多买,也是因为算不清它未来的业绩区间,虽然隐约感觉教育行业似乎是刚性需求,但扪心自问,我并不了解教育;

通过枫叶的教训,我明白,企业在遇到危难时,负债率真的太关键,恒大,融创,包括之前的乐视,都死于债务问题…

今后一定谨慎负债率高的企业,好在枫叶目前债务化解似乎还有些转机,等待进一步观察吧,看最终到底能不能复牌,估计本月底会有公告,也看看复牌后的走势,都这样了,仓位也不大,也就不着急卖了;

四、下面列表,是预测2023年,我的核心持仓股票的业绩及市值区间 (预测数据随本人认知和企业自身发展的状况会做调整)

五、我对下周的投资规划:

1)底仓继续耐心长持,另外,下周研究自己的非重仓股海新能科,并于下次分享到雪球;

2)下周关注猪肉股,特别是牧原的交易机会,择机融资做T(短线)从而摊薄现有底仓的持股成本; 我粗略估计2023年猪价波动区间19~21元, 则牧原盈利280~400亿;出栏7000万头;目前有一定基本面支撑;

六、本周的融资交易(纯短线)和交割单

(以下内容纯粹是投机成分,股权思维和坚定的价值投资者不需要浏览!)

1)本周融资交割单(交易明细)

2)本周鲨鱼记账单(融资获利明细)