我看港股瑞兹医疗,目前只有 0.25 PS, 2021年瑞兹医疗还是盈利2.2亿,那一年,港股市场最多也就给他1PS;但刚上市也曾最多给到3PS;

可见体检公司在港股就是垃圾资产,而事实上瑞兹和爱康国宾的经营还是明显好于美年,最起码没有大规模亏损,美年这几年亏损很大,说是疫情影响,其实营收还是不错的,但利润不知道跑哪里去了…

按今年三季度看, 美年做到9%的利润率, 如果四季度依然保持这个势头,那今年最多也就是盈亏平衡…

明年乐观估计100亿营收,上半年40亿,下半年就算60亿,则下半年6亿利润,体检行业因为一季度春节,所以上半年最佳表现就是盈亏平衡…

所以明年美年健康最乐观业绩是6亿,事实上也很有可能是4亿,因为受疫情和行业特点决定了上半年不亏很难…

明年乐观估计4~6亿的企业,怎么估值??

?

我觉得美年健康这一波的极限市值是300亿!!

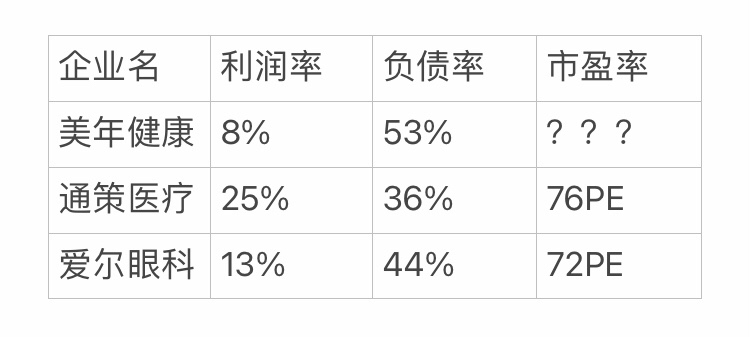

300亿市值,对应明年差不多3PS,60PE,这是最乐观估计,因为大家可以类比通策和爱尔眼科的业绩和利润率,负债率,可看我总结图表:

我说疫情是最好的试金石,通策,爱尔眼科在疫情期间都是盈利的,甚至业绩都是增长的,那三者一比较后,到底谁好,谁坏,立竿见影!

我说只要通策目前才70PE,450亿市值,再看看人家的利润率和负债率,那你美年健康这一波能到300亿市值就是天花板!

事实上,美年这企业,目前也已经2.5PS,对应明年4亿利润,60PE,已经是估值很合理了…

本人自去年开完股东会后、一直持有美年健康大约100股观察仓, 期间做过波段(资金量最多没超过两万)…

我这是最后一次写美年,鉴于体检行业,公立医院虎视眈眈,竞争很大,美年管理层又一如既往的平庸,以及该行业经过疫情检验后,其商业模式较差,甚至有先天缺陷,加之40亿商誉如萨摩克之剑悬在头顶,因此,本人今后将不会再关注该企业!也不会发表评论,剩余100股留念!

另外,大家可以回去自己做个作业,不要说大医院了,看看你们当地的各个社区医院,是不是每年也组织体检?中国有30000家社区医院…

$美年健康(SZ002044)$ $瑞慈医疗(01526)$