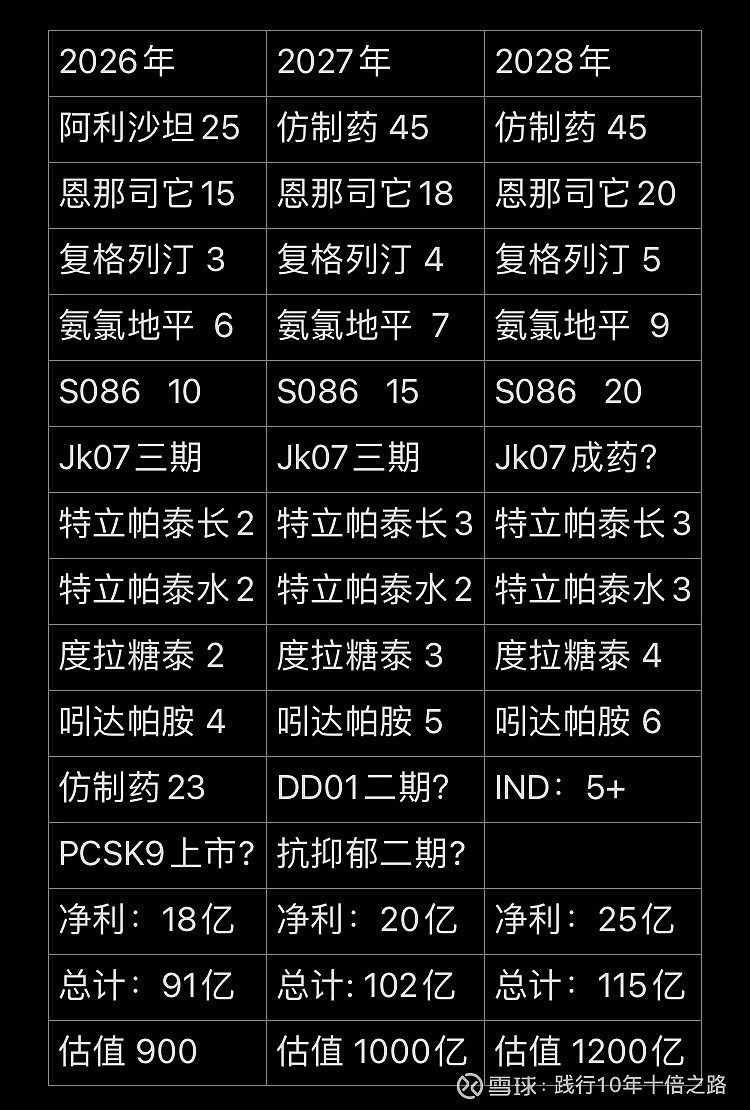

一、信立泰,2023~2028年,目标看到1200亿市值,具体详见图表:

二、温氏股份,2023~2024年猪周期景气期:

猪价25元以上,每头盈利800~1000元,届时产能3000~3500万头,利润300亿左右,10~12倍估值,3000~3500亿市值(2023年~2024年)

三,华侨城a,2020年扣非:96亿,2021年扣非是:30亿,两年一共:126亿,平均:63亿/年;

料今年减值:40~50亿,也就是说这个企业熬过房地产严寒和疫情的双困境后,恢复到 110 亿的净利润是大概率, 常态6~7倍估值, 700亿市值符合今明两年的估值水平;

未来,随着文旅资产不断沉淀,房地产剩者为王时代的到来,迎合大牛市, 业绩120亿,给10倍估值,1200亿市值…(2023~2024年)

~~~~~~~~~~~~~

四,兴业银行到2025年,至少是招商银行现在的盈利水平,即:

3000亿营收,1000亿利润,一万二千亿市值!

~~~~~~~~~~~~~

五,东阿阿胶,2023年,恢复50亿营收,10亿的利润,2025年,100亿营收,20亿利润!!

2025年,我看东阿阿胶,600亿市值…

六,上海机场,2023年,恢复疫情前水平,浦东和虹桥一共: 60亿利润, 25倍估值, 1500亿市值;

超长期看,2030年,机场扩建,人流增加,至少做到100亿利润,2500亿市值;

~~~~~~~~~~~~~~

七,贝达药业,2026~2027年, 初步实现百亿营收,20亿利润,1000亿市值+;(逻辑同信立泰)

附录,统计图表: