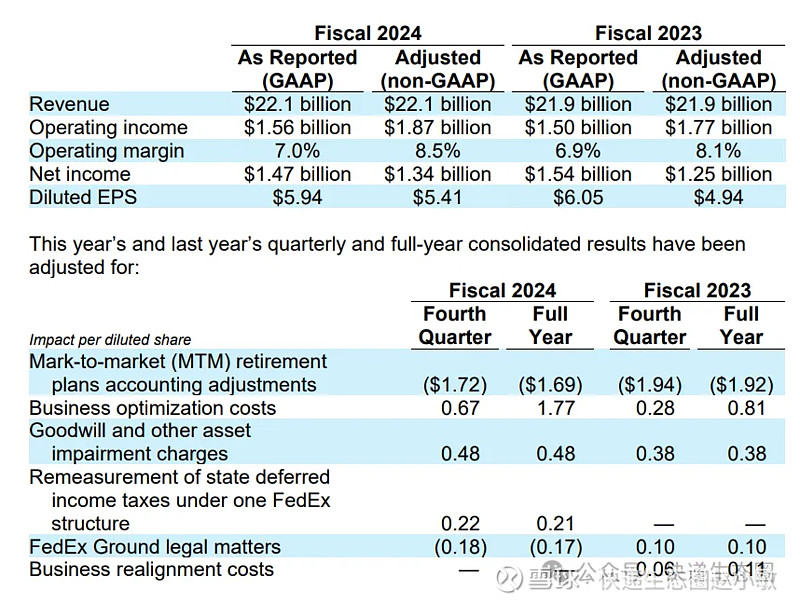

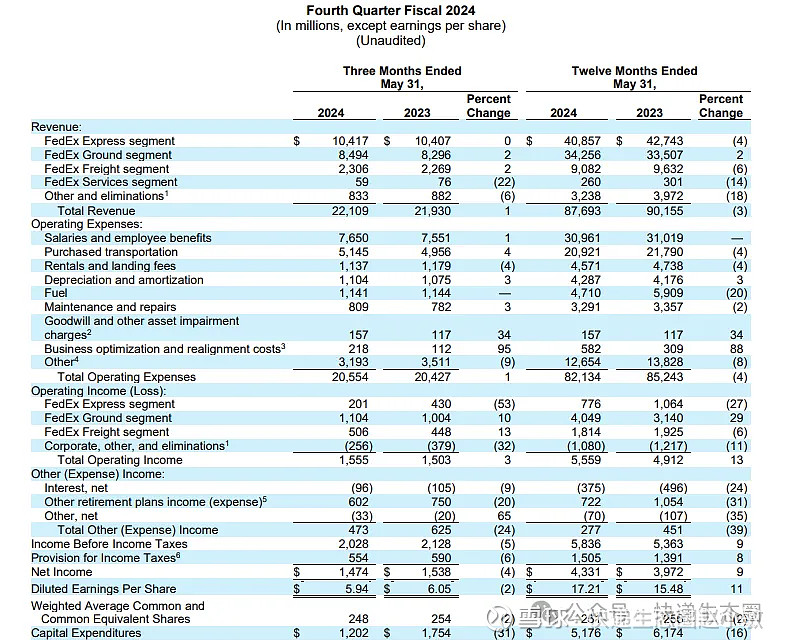

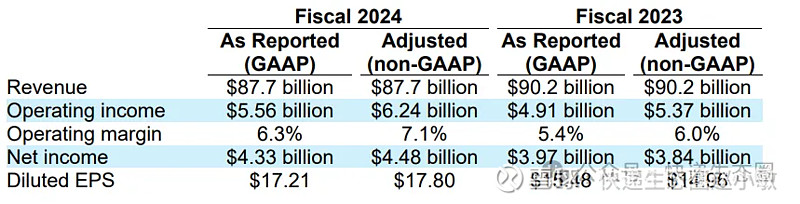

$联邦快递(FDX)$ 6月25日,快递巨头联邦快递(FDX.US)发布财报,数据显示第四财季营收221亿美元,较去年同期的219亿美元小幅增长0.9%,也略好于分析师预期的220.6亿美元。

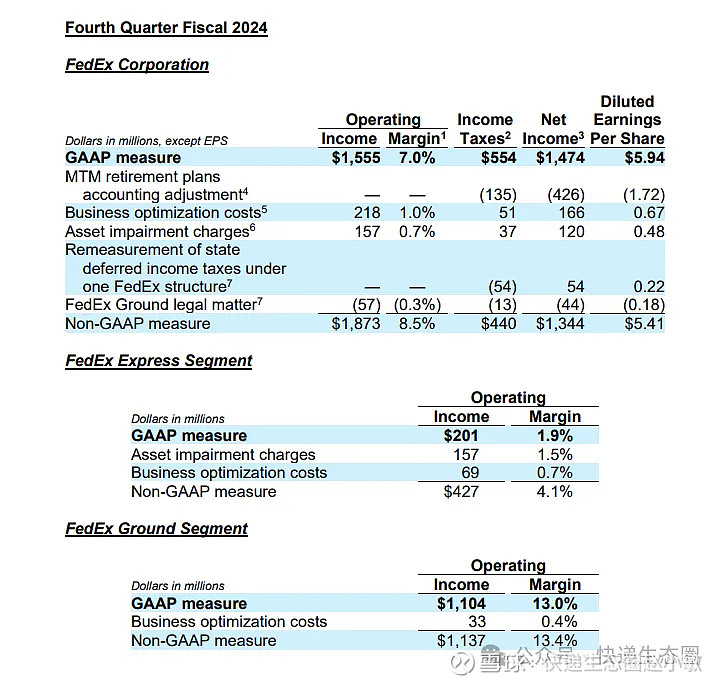

公司第四财季盈利14.7亿美元,合每股收益5.94美元,较去年同期的盈利15.4亿美元或每股收益6.05美元下滑超1%,但调整后的每股收益为5.41美元,高于分析师预期的5.34美元。

业绩发布后,盘后股价大涨14%;今日开盘联邦快递股价大涨12%,截至发稿股价大涨14%,接近3年来的新高。

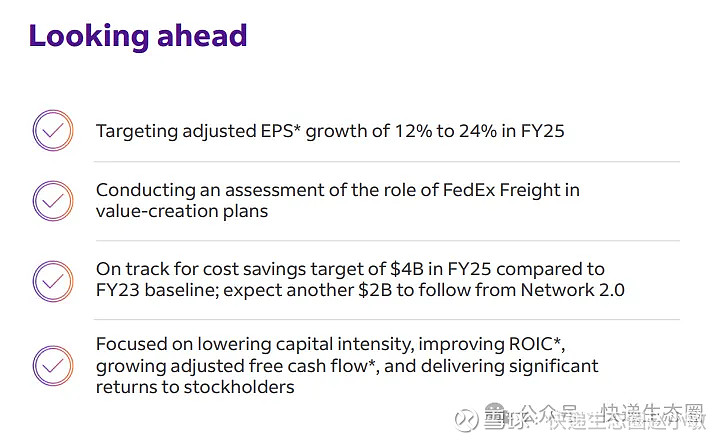

联邦快递总裁兼首席执行官Raj Subramaniam指出:“我们在2024财年取得了重大进展,并以强劲的表现结束了这一财年,在充满挑战的收入环境中连续四个季度实现了营业收入和利润率的增长。我们预计这一势头将在 2025财年继续保持。”

联邦快递还预计在2025财年回购25亿美元股票回馈股东。预计2025财年在扣除退休金计划的会计调整前每股收益为18.25至20.25美元,扣除与业务优化计划相关的成本后每股收益在20至22美元,区间中值略高于华尔街预期的20.92美元。公司还称2025财年的收入将同比增长“低到中等的个位数百分比”,市场预计收入增约3.2%。

效仿竞争对手UPS?考虑剥离货运业务

“联邦快递管理层和董事会正在评估联邦快递货运业务在公司投资组合结构中的作用,以及进一步释放可持续股东价值的潜在措施。”

在财报电话会议中,Raj Subramaniam拒绝提供有关评估该部门的更多细节,并称该过程已经“顺利进行中”。

2024财年,联邦快递货运的营收为91亿美元,营业利润率为20%,利润率远高于地面包裹业务的13%和陷入困境的快递业务的1.9%。

2021年,全球快递头牌UPS8亿美元将货运业务出售。

连续裁员

联邦快递本季度业绩继续保持向好势头,和连续裁员分不开。

2024年3月,联邦快递透露,通过裁员,公司员工总数比上一年减少了2.2万个。

6月初,联邦快递透露,计划将其在欧洲的员工人数减少2000个。

周二,联邦快递表示,预计2025财年将永久性削减22亿美元成本。在电话财报会议上,Subramaniam评论称:“我们正稳步实现成本节约目标。”

退役22架波音757-200飞机和7台相关发动机

联邦快递(FDX)25日业宣布,决定永久退役22架波音757-200飞机和7台相关发动机,以“更新其空中机队、提高全球网络效率并更好地将空中网络容量与当前和预期的需求相匹配”的努力。

投行分歧较大

联邦快递最新财报披露盈利及业绩指引均超预期。投资者仍密切关注该公司对联邦快递货运公司(FedEx Freight)作用的评估,以及进一步释放可持续股东价值的潜在措施。该评估预计将于本年度末完成。

摩根大通在获悉最新财报后,将联邦快递的评级上调至“增持”。分析师布莱恩·奥森贝克(Brian Ossenbeck)及团队认为,联邦快递正在其创始人弗雷德·史密斯(Fred Smith)之外首位CEO的领导下打造一个新身份。Ossenbeck指出,联邦快递高度重视盈利增长、资本效率提升和在整个投资组合中的成本节约。“管理层比预期更快地转向在Drive计划第一阶段实施重大的成本削减和利润改善措施,并已进入第二阶段,同时还在加速实施网络2.0战略,以整合地面或快递设施。”他指出,展望未来,联邦快递在Drive计划第二年提高快递效率的道路上将面临更多困难,但公司目前正在考虑货运部门的战略选择,所有选择都在考虑之列。

美国银行重申对联邦快递的买入评级,并将其目标价从340美元上调至347美元,相当于该公司2025财年每股收益预期的16.5倍,高于联邦快递12倍至18倍的历史区间中点。美银认为,联邦快递货运公司的结构性成本削减势头强劲,其战略审查或将释放价值。

Evercore ISI将联邦快递目标价上调至339美元。分析师乔纳森·查普尔(Jonathan Chappell)表示:“我们认为,联邦快递投资理论的关键在于继续执行其Drive节约计划,并顺利整合地面或快递业务,而不是依赖于日益不确定的宏观环境。”

摩根士丹利则持谨慎态度,仅将联邦快递的目标价从210美元上调至215美元,“我们认为,今天股价的大幅反弹可能是宣布对零担业务(LTL)进行战略审查的结果,从而推动了空头回补。”

该行分析师拉维·尚克(Ravi Shanker)强调说:“我们仍然认为,联邦快递的标准化每股收益(合并)接近15美元,而不是30美元,标准化估值接近200美元,而不是300美元。”