$中通快递(ZTO)$ $中通快递-W(02057)$ 北京时间5月16日早间,中通快递(ZTO.US/02057.HK)发布2024财年第一财季业绩,营收99.6亿元人民币,同比增长10.9%;净利润14.48亿元;调整后净利润22.24亿元,同比增长15.8%;包裹量为71.71亿件,较2023年同期的62.97亿件增长13.9%。第一季度调整后每股美国存托股收益为2.68元人民币(0.37美元),高于去年同期的2.33元人民币。#快递生态圈# #直播快递股#

财报发布后,港股中通快递全天大涨8.7%,报收于188.70港元/股,美股盘前,中通快递大涨12%;公司最新市值1419亿人民币(约197亿美元)。

根据中通快递的最新财务指标看,中通快递的战略优先级发生了变化,也和当下各方倡导的发展方向一致,就是坚定走高质量发展之路。中通快递将以服务为优先,持续增长的利润及保持稳定的市场份额。在随后的中通快递财报电话会议上,中通快递董事长赖梅松确认了中通快递的战略重点是“服务质量”,与此同时,也宣布采取5大策略,提升转运效能,升级产品结构,有效面对竞争,强化末端建设,赋能加盟网络。中通将夯实基础和加盟合作伙伴和业务员齐心协力,以全链路的综合实力和包容竞合的领导力,整合资源,共创价值,助力行业良性发展,为快递人、投资人和社会带来更大的价值。

财报发布后,港股中通快递全天大涨8.7%,报收于188.70港元/股,美股盘前,中通快递大涨12%;公司最新市值1419亿人民币(约197亿美元)。

中通快递表示,2024年度业务指引不变。中通快递维持2024年度业务量347.3亿至356.4亿件的指引,增速为 15%-18%。

中通快递:坚定地围绕的战略策略5部分

1.提升转运效能:以创新的思维看待成熟的运营体系,仰仗数字化信息驱动精细化经营管理,关注全链路的安全生产、时效保障、资源利用从而提质增效,减少分拨频次。

2.升级产品结构:丰富分层分级,提升包括“中通好快”在内的打标产品的渗透率,协同发挥中通物流生态资源,拓展综合供应链的能力,打磨差异化产品服务,营造品牌认知与客户心智。

3.有效面对竞争:把握市场信息,盘清自己的帐,精准分层施策,保障网络政策的公平和透明。

4.强化末端建设:加大到角到边策略的实施力度,提升散派比例;积极部署末端直链,让业务员专注收派工作;建设驿站服务能力和成本优势,为促进整个行业的直链提供解决方案;通过快递引流来附加商业要素,从而丰富末端收益。

5.赋能加盟网络:加强与网点的沟通,统一思想, 倡导长远利益和短期利益的合理平衡; 维护网点和业务员的权益,出台政策公平合理;研发务实的技术产品和功能,帮助网点提升经营管理能见度和便利性。

关键财务指标

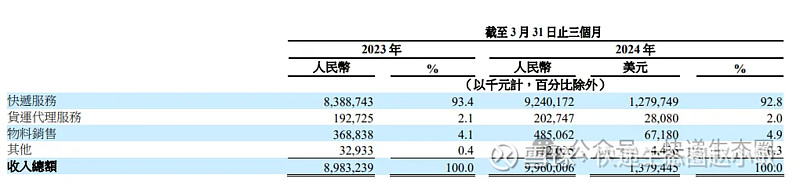

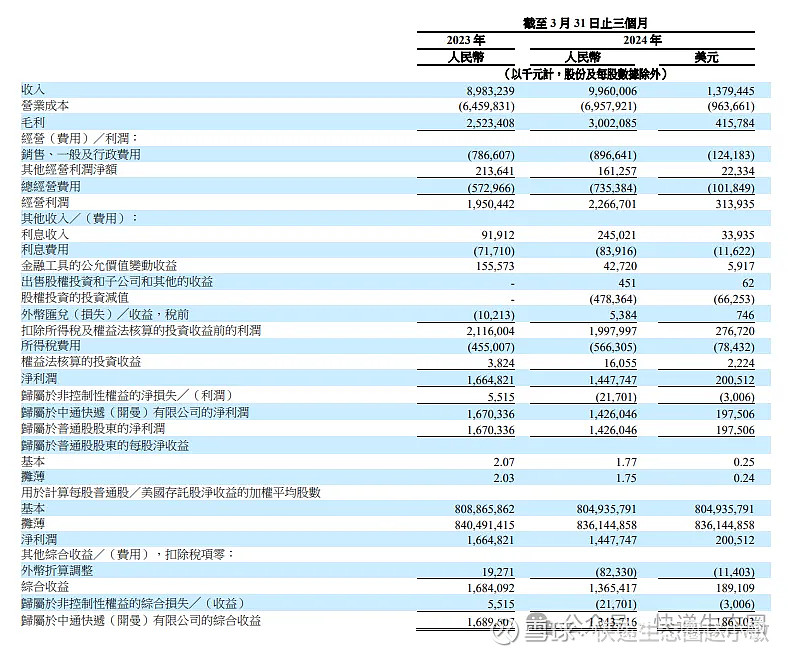

中通快递第一季度营收为99.600亿元(约合13.794亿美元),与上年同期的89.832亿元相比增长10.9%;

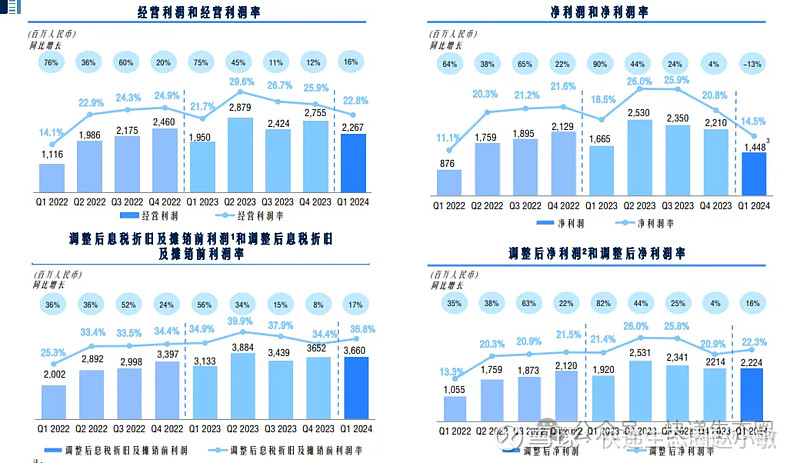

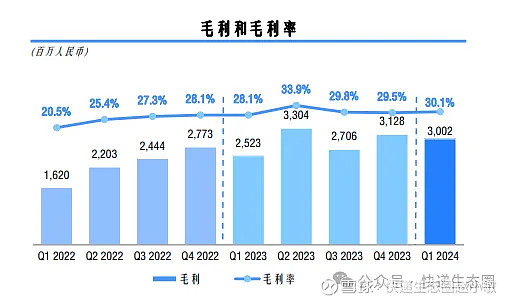

中通快递第一季度毛利润为30.021亿元(约合4.158亿美元),与上年同期的25.234亿元相比增长19.0%;

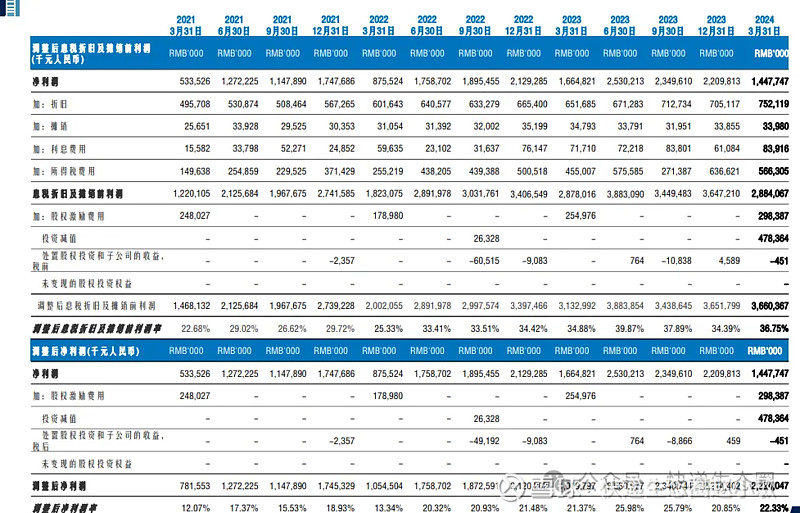

中通快递第一季度净利润为14.477亿元(约合2.005亿美元),与上年同期的净利润16.648亿元相比下降13.0%;

不按照美国通用会计准则(不计入股权奖励支出和非经常性项目),中通快递第一季度调整后EBITDA(定义为不计入折价、摊销、利息支出和所得税支出的净利润)为36.604亿元(约合5.070亿美元),与上年同期的31.330亿元相比增长16.8%;

不按照美国通用会计准则(不计入股权奖励支出和非经常性项目),中通快递第一季度调整后净利润为22.240亿元(约合3.080亿美元),与上年同期的19.198亿元相比增长15.8%;

中通快递第一季度每股美国存托股票基本和摊薄收益分别为1.77元(约合0.25美元)和1.75元(约合0.24美元),而上年同期每股美国存托股票基本和摊薄收益分别为2.07元和2.03元,同比分别下降14.5%和13.8%;

不按照美国通用会计准则(不计入股权奖励支出和被视为处置股权法投资的所得收入),中通快递第一季度归属于普通股股东的调整后每股美国存托凭证基本和摊薄收益分别为2.74元(约合0.38美元)和2.68元(约合0.37美元),而上年同期的调整后每股美国存托股票基本和摊薄收益分别为2.38元和2.33元,同比分别下降15.1%和15.0%;

中通快递第一季度运营活动所提供的净现金为20.310亿元(约合2.813亿美元),与上年同期的27.380亿元相比有所下降。

运营要点

中通快递第一季度包裹投递量为71.71亿件,与上年同期的62.97亿件相比增长13.9%;

截至2024年3月31日,中通快递的接货/送货点总数超过了3.10万个;

截至2024年3月31日,中通快递的直接网络合作伙伴数量超过6000家;

截至2024年3月31日,中通快递的干线车辆数量约为1万辆,全部都是自有车辆;

在截至2024年3月31日的约1万辆自有卡车中,有大约9100辆卡车是15到17米长的高运力车型,与截至2023年3月31日的约9500辆相比有所减少;

截至2024年3月31日,中通快递的分类拣选中心之间的干线运输路线约为3800条,与截至2023年3月31日相比基本持平;

截至2024年3月31日,中通快递的分类拣选中心数量为96个,其中88个是由公司自行运营的,8个是由公司的网络合作伙伴运营的。

营收成本

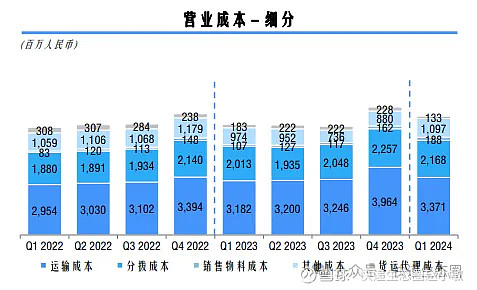

中通快递第一季度总营收成本为69.579亿元(约合9.637亿美元),与上年同期的64.598亿元相比增长7.7%。

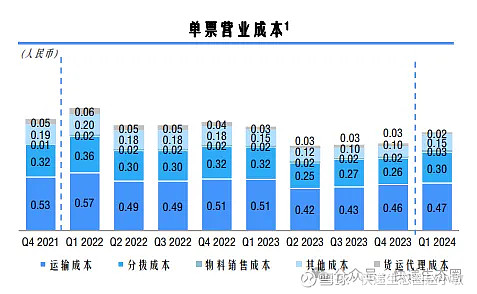

中通快递第一季度干线运输成本为33.715亿元(约合4.669亿美元),与上年同期的31.818亿元相比增长6.0%。单位运输成本同比下降4分钱,降幅为7.0%,这是由于规模效应进一步发挥,以及路由规划优化及装载率改善所致。

中通快递第一季度分类拣选中心的运营成本为21.682亿元(约合3.003亿美元),与上年同期的20.134亿元相比增长7.7%。这种增长主要包括:(1)自动化设备数量及场地的折旧和摊销成本增加8110万元(约合1120万美元);(2)与劳动力相关的成本增加6870万元(约合950万美元),这是工资上涨以及由自动化驱动的效益提升所共同导致的净结果。随着作业流程的规范,绩效评价体系的完善,单票分拣中心营运成本减少2分钱,降幅为5.4%。截至2024年3月31日,已有461套自动分拣设备投入使用,与截至2023年3月31日的454套相比有所增加,这提高了整体分拣效率。

中通快递第一季度物料销售成本为1.330亿元(约合1840万美元),与上年同期的1.074亿元相比增长23.8%。

中通快递第一季度其他成本为10.968亿元(约合1.519亿美元),与上年同期的9.742亿元相比增长12.6%。这种增长主要是由于,服务于高价值企业客户的成本增加1.243亿元(约合1720万美元),这一增长水平与相关营收的增长是相符的。

运营支出

中通快递第一季度总运营支出为7.354亿元(约合1.018亿美元),与上年同期的5.730亿元相比有所上升。

中通快递第一季度销售、总务和管理支出为8.966亿元(约合1.242亿美元),与上年同期的7.866亿元相比增长14.0%。这种增长主要包括:(1)薪酬和福利支出增加4040万元(约合560万美元);(2)与某供应商托收相关的暂定损失3730万元(约合520万美元)。

中通快递第一季度其他运营收入为1.613亿元(约合2230万美元),与上年同期的2.136亿元相比有所下降。中通快递第一季度其他运营收入主要包括:(1)1.189亿元(约合1650万美元)的政府补贴和退税;(2)4020万元(约合560万美元)的租金和其他收入。

中通快递集董事长兼CEO

赖梅松

今年一季度,行业件量同比增长25.2%,远超预期。新型直播电商和社交平台的蓬勃发展,一方面刺激了大众的在线消费,带动了快递业务量的增长;另一方面,也促成了低单价电商件的比例上升。与此同时,快递价格竞争进一步加剧,尤其在产粮区。行业里不盈利甚至亏损快件的占比变得更多。中通坚守‘不做亏本快件’的底线,维持了盈利健康增长。尽管件量市场份额较去年同期有所下降,但我们的利润市场份额有了进一步提升,证明了我们战略的有效性。

中通快递一贯的战略目标是在服务质量、业务规模和盈利三个方面保持均衡发展。2024年年初,将战略重点转移到了服务质量上,在保持合理的业务规模和良好的利润水平的同时,更加关注打造差异化产品与服务,以满足客户多样化和个性化的需求,提升消费者对中通品牌的认知与认同。中国快递从高数量向数量质量并举的转变是必然的趋势。我们将服务质量摆在首位,突破同质化竞争,升级产品结构,提高网点和小件员的盈利能力,打造中通发展长盛不衰的护城河。

中通快递CFO

颜惠萍

中通快递的核心单票收入同比下降2.5%,即4分,下降幅度远低于行业平均水平。尽管业务量增长放缓,得益于标准化和数智化运营的持续深入,单票分拣加运输成本依然实现了6分的同比下降,同时管理费用结构稳定有效。本季度调整后净利润22亿元,同比增长15.8%。经营性现金流为20亿元,资本支出为17亿元。

相信中国经济将逐步企稳向好,快递行业的长期发展前景依旧广阔。专注自身、打造差异化的产品和服务,是中通可持续健康发展、长期创造价值的必然选择。预计今年的行业增速在15-20%之间,基于不做亏本快件的原则,接受市场份额在一定范围内回落。

中通快递已不再持有菜鸟股份

2024年3月28日,中通快递收到阿里巴巴的要约,以每股0.62美元的价格收购本公司所持菜鸟的全部发行在外股份,总代价约为94.3百万美元。投资成本为54.0百万美元。公司已接纳要约,并预期将与阿里巴巴订立股份购买协议。交易完成后,公司将不再持有菜鸟任何股权。

朱晶熙已任执行总裁

信息技术副总裁朱晶熙先生已获委任为执行总裁,主要负责营运中心、科技与信息中心全面工作。他自2003年7月起担任本公司的信息技术总监,并自2016年9月起担任信息技术副总裁。

券商研判

信达证券表示,中通快递是国内加盟制电商快递龙头,在行业迈入高质量发展阶段及维持稳定的竞争秩序的大背景下,凭借自身规模、资产及管理优势有望实现件量及利润稳健增长,此外公司被纳入港股通标的,有望迎来流动性改善。

西部证券认为,市场认为电商快递行业价格竞争持续,各公司盈利能力承压,竞争格局尚未明晰,电商快递企业不具备投资价值。我们认为,在监管当局强调快递行业高质量发展背景下,价格战将趋于温和,投资电商快递行业龙头公司有望获得超额收益。超额收益来源于管理、规模和生态优势下的综合竞争力,认为中通作为行业龙头有望保持稳健的盈利增长,叠加纳入港股通流动性改善,有望迎来戴维斯双击机会。

国信证券指出,消费降级背景下,快递需求增长呈现较强韧性,该行判断2024年行业龙头业绩将维持较快增长态势且确定性较高,而快递龙头估值仍处于较低水平,中长期投资布局机会凸显,看好中通快递。

截至2024年3月31日,中通快递拥有96个分拣中心,超31000个揽/派件网点,直接网络合作伙伴数量6000余个,分拣中心间干线运输路线约3800条,自有干线车辆数量为10000余辆,其中约9100辆自有车辆为车长15至17米的高运力车型。