$唐宫中国(01181)$ 是一个粤菜餐饮集团,今天根据其2023半年报,评估一下它的价值。

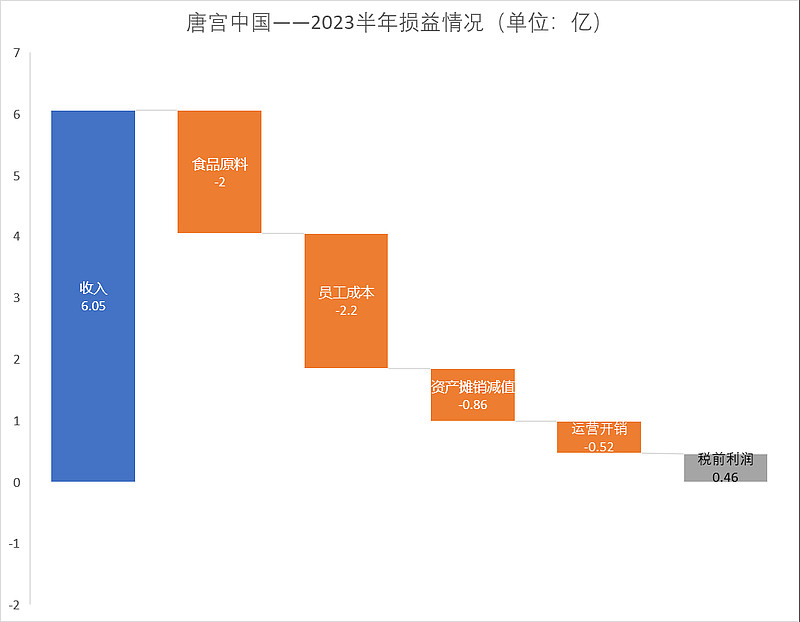

从上图来看,大头是食品原料、员工成本。以为租金(体现在资产摊销减值里)和水电(体现在运营开销里)会是负担,其实占比不大。

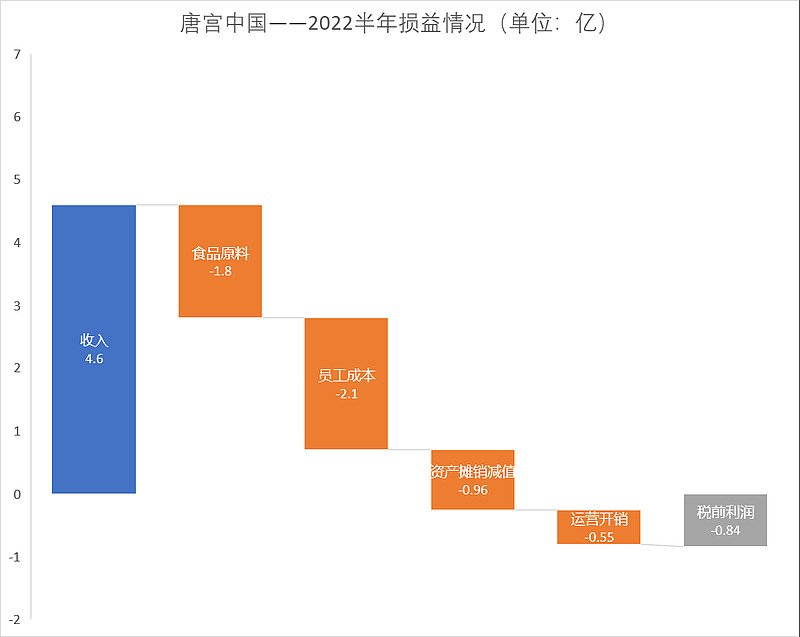

再同比2022半年情况看看:

对比可以看到,几个成本(橘红色)变化都不大,类似于固定开销。利润的关键在于收入一定要达到某个门槛。结合这两年的数据来看,平衡点(Break Even Point)大概在5.5亿左右,即全年在11亿左右。

考虑到疫情已经过去,个人认为当前的收入水平可以维持住。

未来展望

本人观察唐宫好几年了,感觉它稳健有余,进取不足。不努力追求扩张但能承担社会责任,保证顾客满意,员工幸福、稳定。

现在疫情已经过去,但宏观经济仍然微弱复苏,个人瞎猜,唐宫今后几年:

年收入:大概12亿

年利润:0.9~1.2亿

年分红:0.5~0.6亿

估值

今天(2023年10月13日)唐宫市值5.5亿港币,即5.1亿人民币。以现价买入,你每年会获得5000万人民币的分红。本质上它就是一个年息10%左右的债券。

假如有朋友找你合伙开餐馆,你只出钱不出力,每年分你10%,划算吗?个人感觉不好不坏吧,不算特别好的机会。

还有别的看点吗?那就是它微弱的成长性了:我注意到今年他们新开了一家主打高端商务宴请的唐宫一号,并且关停了6家效益不行的胡椒厨房。假设其长期成长性是3%,那么现价买入的长期回报会是 10% + 3% = 13%。

结论

股票买不买都行,但建议尝尝它家的乳鸽,口味不错。