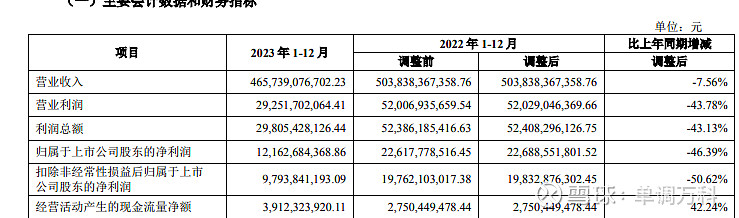

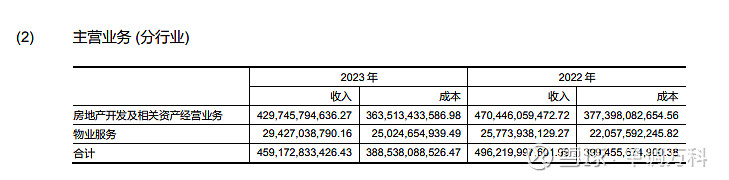

1.营收-7.56%,净利润-43.13%

2.为何净利润远低于营收?主要在于1.营收下降,2.开发业务毛利率急剧减少,3.财务费用。营收降低约62亿,毛利率由19.78%降为15.41%影响利润约190亿,财务费用增加11亿

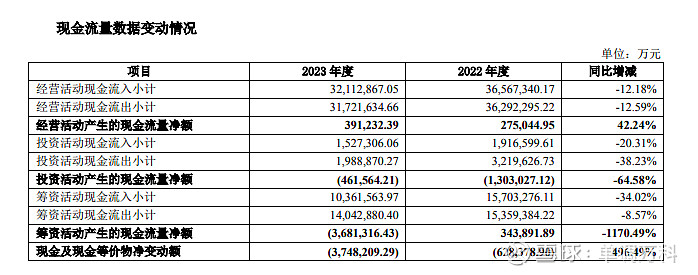

3.为什么不分红?因为现金降了375亿太快了。为什么现金降的如此之快?经营现金为正,主要是在筹资减少了368亿

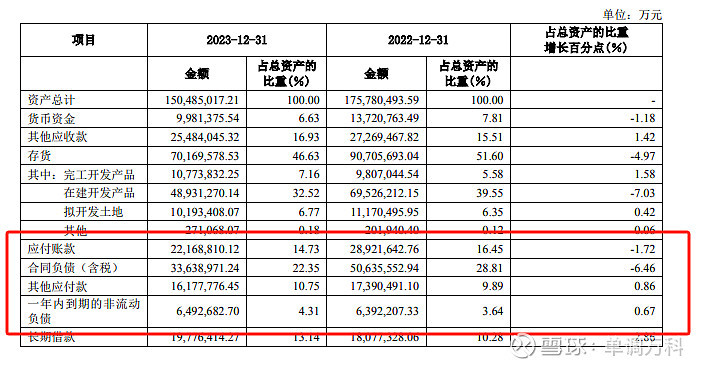

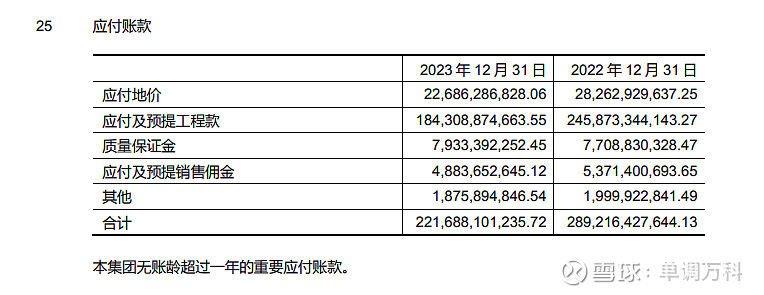

4.现在剩的钱够不够花?剩了900亿,但要还的钱太多了。应付账款+一年内的负债大概2800亿。所以有说法万科每个月至少回款300亿才够稳妥

5.万科会不会暴雷?按前三个月均200亿销售额、以及现在的900亿现金看,极端情况下再撑半年问题不大。问题是在万科更撑不住极端,还是DFZF更撑不住极端,这个难说,看定力有多大。但如果发生挤兑,那就是神仙来了也救不了

6.万科值不值得买?

见仁见智,不好说。反正没到右侧

$万科A(SZ000002)$ $保利发展(SH600048)$

精彩讨论

xuyong62203-29 04:221100亿市值,市场其实是很聪明的,股价已经price in了,所以明天应该是宣泄,但也跌不到哪里去了。万科真实的财报放在哪里,再瞅瞅别的地产公司,粉饰的太明显了哦。

秋虎_03-29 07:15万科当年提出银时代,后来又是活下去。可是只是嘴上过瘾。没有像人李嘉诚似的真做下去。好在国家三道红线,不然再泡沫继续吹,对整个社会的影响更大。万科的股票的投资人说实话,也是认知不足,这么大的灰犀牛视而不见听而不闻。

遗笑忘泪03-29 08:49$万科A(SZ000002)$ $保利发展(SH600048)$

目前看最大的问题就在于逆周期没有成功变成了一边撤退一边挨打!

看这个报表最后的结论就是之前市场上传出来各种万科的小作文肯定都是遥遥领先的预言了!

存货骤减、拿地骤减、预收款和合同负债骤减,足以说明经营现金流的紧绷和筹资现金流的拮据!

结果现金流一点一点就跟不上经营了,这是比较悲观的现实!

退一万步,我也认为万科大概率不会倒,毕竟深国资的底子还是很强的,就是再差的预期,万科的品牌还是会被很多央企和外资垂涎,只要有人站出来真枪实弹能提供流动性,万科有什么问题?

但是,就算如此,拿地和存货减少意味着未来可售货值一定减少,这是销售继续恶化的预期;合同负债骤减意味着未来可确认的营收继续恶化的预期,如此以来,万科活下去再把报表做到200亿甚至维持在150亿以上都是非常非常困难的,先不说这个结果是否能看到,就这个过程也要很久!

一个时代的落幕,仅此而已!

LushanRisingDragon03-29 08:592018年第一次喊出来活下去的,居然活成现在这个样子,本来有那么多时间卸杠杆,审慎经营的,还是没有定力,顺周期拿地想保持行业地位,一这轮根本就没有逆周期的能力。王石之后,郁亮把万科搞成这样,难辞其咎。

投资界的吴彦祖03-29 08:17这逻辑就是幸好我把病人杀死了,不然病人就要病死了