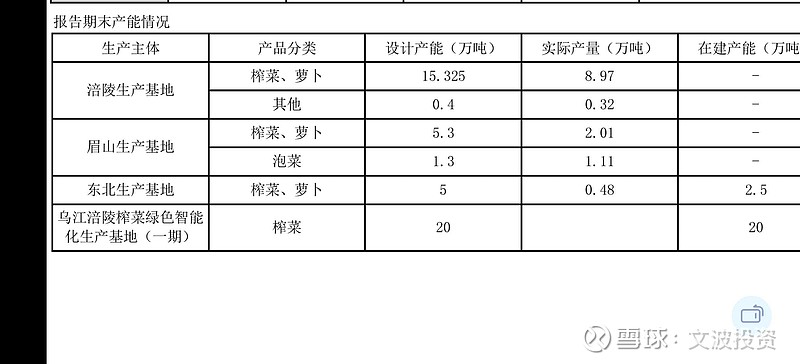

$涪陵榨菜(SZ002507)$ 榨菜实际产能是设计产能的一半,严重过剩!还要新增一倍产能,当初定增是政治任务吗?23 年用了高价 1100 元的青菜头,但成本比 22 年还少,今年用 800 元的青菜头,那成本就更低,业绩就有增长的可能了。