今天洋河发布酝酿已久的股权激励计划草案,长期持有洋河的小伙伴心里估计已经乐开了花。要说洋河的这次股权激励,最早可以追溯到2019年10月底。2019年是洋河主动调整渠道的第一年,业绩面临非常大的压力,市场当然是直接甩了洋河一连串耳光。然后,在大股东的推动下,洋河决定耗资10-15亿元回购公司股票,用于对核心骨干员工实施股权激励或员工持股计划。

从那时起,洋河同学就已经被开除了白酒行业这个班级——跟跌不跟涨,股价被杀到了80块出头。

我记得我最后一笔买入洋河是87元,然后就盼望着洋河尽快回购完成。但直到2020年10月30日才发公告称回购完成,整整耗时一年!这回购速度简直能把人磨死。这一年公司已累计回购公司股份数量为 9,661,310股,占公司总股本比例为0.6411%,购 买的最高价为131.99元/股,最低价为80.37 元/股,已累计使用资金总额为1,002,128,680.79 元(含交易费用)。

回购完成后又盼望着员工持股计划尽快出来。果然不出意料,又是一个漫长等待的过程。不过,这个阶段洋河涨势喜人,最高股价突破了260元,很多小伙伴也就把员工持股计划这事淡忘了。直到今年3月份,洋河回调到150元+,不少小伙伴才想到员工持股计划怎么还没出来呢?

这个计划的发布,对于洋河的意义,不仅仅只是股权激励对业绩的承诺。洋河的股权激励(员工持股计划)一旦出台,更深层次的意义是它向市场透露一个重要的信号:始于2019年的主动渠道库存调整已经结束,公司将轻装上阵,发动新一轮的攻势。

首先,我想表达的是,我对这份员工持股计划方案非常满意。和空调家的员工持股计划比起来,简直天壤之别。

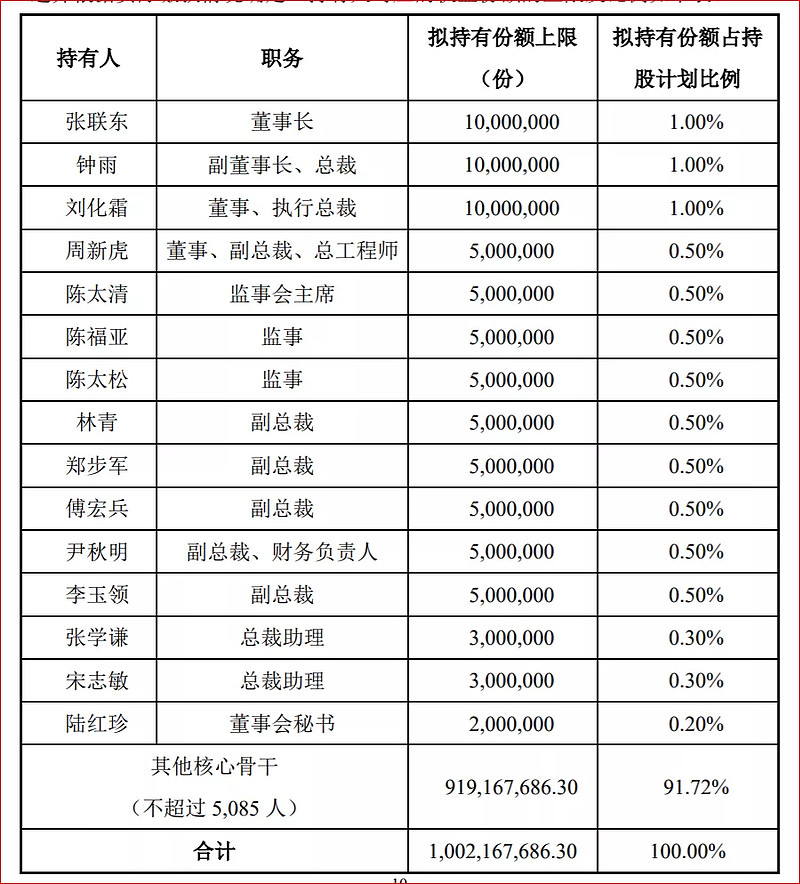

先不说持股计划的价格,看持股计划的分配,对全体股东而言,就显得特别公平。我们看到,公司整个高层占比仅8.28%,绝大部分是直接分配给其他核心骨干(约5085人)的。我们现在翻开2020年洋河的年报,年报披露,公司登记在册的员工人数15831人,激励比例达到了约32.2%!这次核心员工持股计划范围之广,预计已经深入到基层的班组!

这是远超出我意料之外的!!!

说的再简单一点,这次激励对象都是真正在一线出力干活的人。我相信用钱砸出来的凝聚力会把口号撕成粉碎!之前我非常怀疑管理层在年报里说的“二次创业”,我当时认为他们所谓的二次创业就是口号而已。现在看来,我的脸已被打肿!哈哈。

然后,再看持股价格,员工持股计划中披露“本持股计划购买回购股份的价格为公司回购股份均价,为103.73元/股。”虽然目前以195元每股的价格,几乎翻倍,不少人就开始酸了。但对于长期持股,经历过洋河被坑杀到80几块阶段的小伙伴们来说,这个价格实在是太友好了。更重要的是,这个价格并没有损害任何股东的利益。当然这句话是针对我大A那些以X元回购,然后以0.5*X的价格来作为激励价格的那些公司来说的。

并且,我之前心里也认为洋河的持股价格也会稍微打个折的,但实际上显示是我以小人之心度君子之腹了。

这不是重点,重点是这符不符合“重赏之下必有勇夫”的基本条件。我们来算一笔账,假设持股计划一切顺利,届时股价为200元(这价格应该不可能的),那么除去高层之外的核心员工平均获得约18万元的收益;如果届时股价为300元,那么他们平均获得约36万元收益;如果届时股价为400元,他们平均每人将获得54万元收益。以2020年宿迁平均月工资6720元(税前)为基准,这笔股权激励带来的钱,将是他们5年,甚至10年的工资收入总和!

我相信这完全符合“重赏之下必有勇夫”的基本条件。

按照持股计划业绩考核要求:2021年营业收入较2020年增长不低于15%且2022年营业收入较2021年增长不低于15%(以会计师审计结果为准)。门槛比较低,完成非常容易,利润大致会同比有20%左右的增幅。所以,未来2-3年,洋河的业绩基本上是一张明牌了。

至于股价,这个比鬼故事还难讲。最终还是市场说了算。

但,我自己预计比较乐观。不出意外的话,未来洋河的股价将会会向着白酒行业的整体估值水平靠拢了。

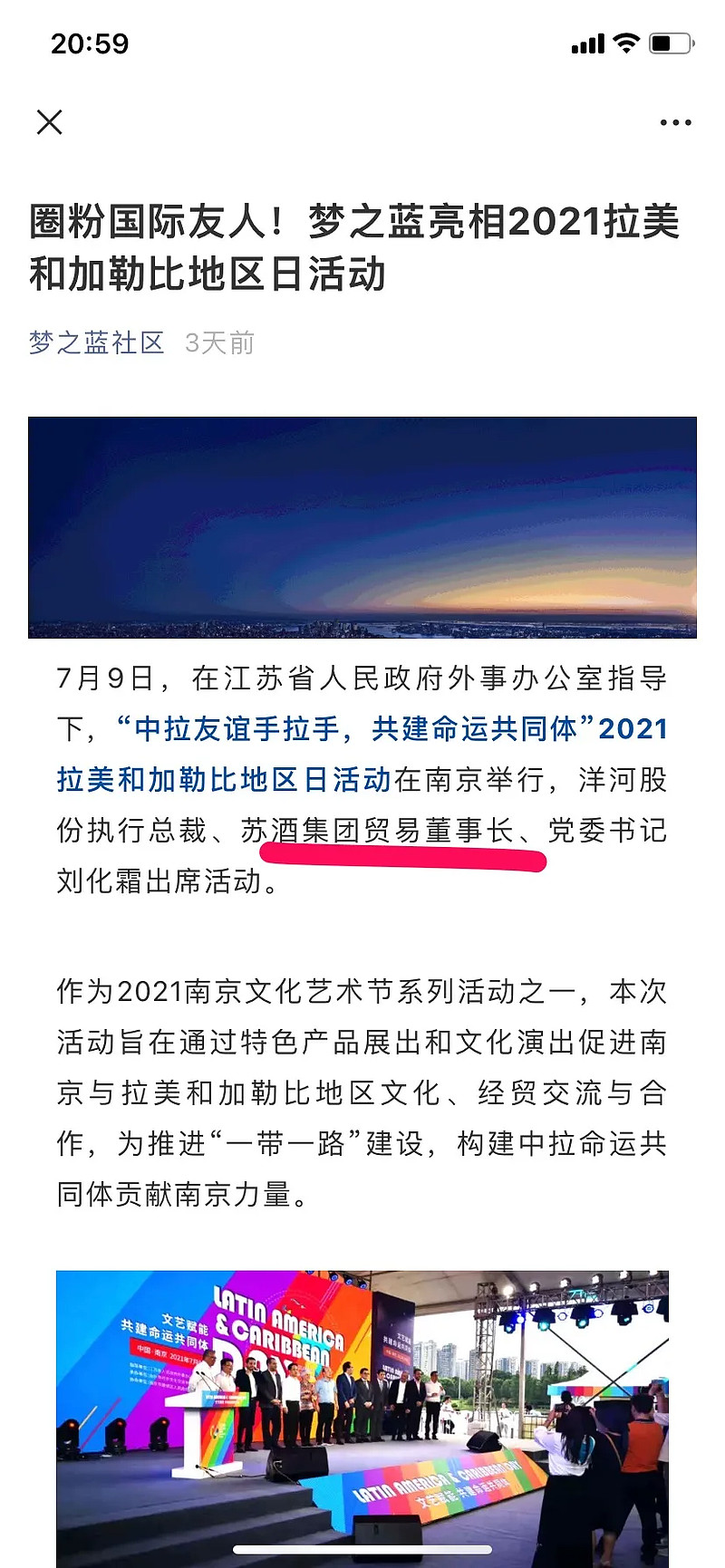

除此之外,前不久市场上传来刘化霜被贬,甚至要离职的鬼故事也被这则公告给洗得干干净净的。刘化霜豁然出现在激励名单之列,至少说明他不会离职。那么他有没有被贬?

我看也没有。前几天“梦之蓝社区”的小编们还在亲切地称刘化霜为“苏酒贸易集团董事长”。

小洋子不动声色地就把谣言嚼的嘎嘣脆。

手持洋河这张明牌的你,现在开始应该不会打的稀烂了吧?

好久没写东西,发现语言组织起来有点困难了。就这样,收工。