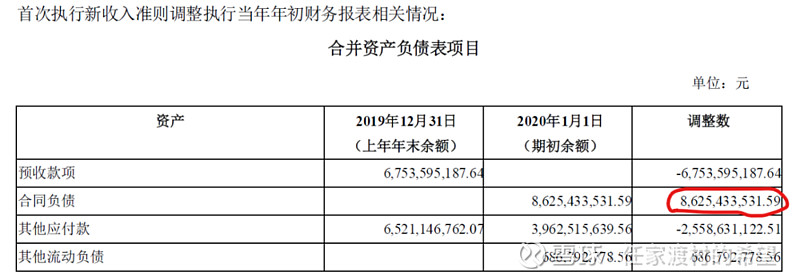

在2020年1月开始执行新收入准则后,以前的“预收款项”科目就不存在了,而是调整到新科目“合同负债”下。如图:

在洋河股份的财报中,合同负债科目下包含了两个项目:预收货款和应付经销商尚未结算的折扣和折让。

我查阅了年报中的重要会计会计政策变更说明,见下图:

得知,调整过程为:将原来“其他应付款”科目下的“应付经销商尚未结算的折扣和折让”25.59亿元拿出来,放入新收入准则下“合同负债”-“应付经销商尚未结算的折扣和折让”科目;将原来预收款项67.54亿拿出来,其中60.67亿放入新收入准则下“合同负债”-“预收货款”科目,剩下的6.87亿放入新收入准则下“其他流动负债”-“待转销项税额”科目。

所以,很明显,这6.87亿就是为国家代收的增值税。

也就是说:

信息一:旧准则的预收款项是含有增值税的,而新收入准则实施后的预收货款是不含增值税的。

但有朋友可能还会有疑惑:既然这6.87亿是代收的增值税。那么,按照13%的增值税率,应该对应67.54/1.13=59.77亿元理论预收货款,和实际的预收货款期初余额60.67亿元不匹配。这又该怎么解释?

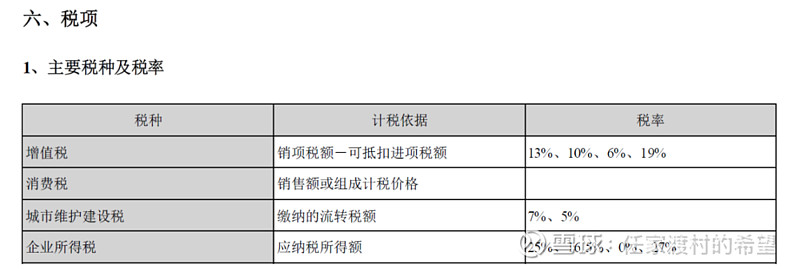

要解释这个问题,我们就要查询洋河股份的税种和税率:

如上图,增值税一栏中,公司要缴纳的增值税税率为13%,10%、6%、19%。

要解释上面的差异,那就是洋河股份预收货款中有一部分预收款并不是适用13%的税率。对洋河的经营业务比较了解的朋友一定知道,洋河除了卖酒,还有物流运输业务。物流业务适用的税率有10%和6%。

至此,这个问题就解释清楚了。同时,我们还能得出:

信息二:洋河的预收货款中,并非全部是购酒预收款,还包含了很小一部分物流业务的预收款。

接着谈一下“应付经销商尚未结算的折扣和折让”。

公司会计准则中,有这样的描述“公司根据营销政策,以及经销商成品酒的销售情况,给予经销商一定比例的折扣,定期或不定期与经销商进行结算,在结算时作为折扣计入已开具的销售发票中,以扣除折扣后的发票金额(净额)确认销售收入,根据权责发生制原则,对当期已经发生期末尚未结算的折扣从销售收入中计提,计入合同负债核算。”

这句话我的理解是:“如果公司和经销商约定的折扣为5%,经销商打款100万,按约定有5万元的折扣计入应付经销商尚未结算的折扣和折让中,然后剩下的95万才是作为计税和营业收入的计算基准”。——其实这个问题公司董秘有专门回复,可以详见 @江雪无言 兄的老帖子《洋河股份-对经销商尚未结算的折扣项的答复》。

信息三:应付经销商尚未结算的折扣和折让,是指公司已经收到了这部分现金,并在结算时转换为营业收入。按这个思路,可以把“应付经销商尚未结算的折扣和折让”视为换了马甲的,且已经交过增值税“预收货款”。

因为销售收入确认基数的差异,洋河的营业收入和同行业其他酒企统计口径不相同。

比如以老窖和洋河为例。洋河这边和经销商约定的折扣为5%,经销商打款100万,则洋河计入营业收入的基数应该95万(计营业收入84.07万,增值税10.93万),应付折扣5万 。而老窖计入营业收入的基数就是100万(计营业收入88.5万,增值税11.5万)。

信息四:基于洋河的销售收入是“以扣除折扣后的发票金额(净额)确认销售收入”的,所以,洋河卖酒产生的营业收入数值,与同行统计口径有差异,以洋河的统计口径,经销商相同打款额确认的营业收入会暂时性偏低。

但最终是偏低还是偏高,与当期“应付经销商尚未结算的折扣和折让”结算量有关。

也就是说:

信息五:洋河可以通过调整“应付经销商尚未结算的折扣和折让”的余额(提前结算或者延后结算)做到微调营业收入,这个功能和预收货款一致。

基于以上分析,以后我们在观察洋河股份的合同负债时,是可以把合同负债直接视为“预收款”的,这和其他同行一样。

以上就是我对新收入准则下,洋河合同负债思考的全部内容。

如果有未考虑周全或者错误的地方,请朋友们慷慨指出。再此谢过!

------------------------------------------------------------------------

------------------------------------------------------------------------

$洋河股份(SZ002304)$ #洋河股份# #洋河股份Q1净利下降年报拟分红45亿#

走过路过,赞别错过~欢迎莅临个人公众号:杨府