文 | 付一夫

经过4天的休市后,A股又要开盘了。

回顾最近两个月的行情,自2月5日指数见底之后,开启了一波凌厉的反弹行情。整个2月中下旬,A股几乎都是一副逼空的态势,大盘从2635点一路反弹并强势收回3000点,市场成交额连续破万亿,北向资金亦是持续净流入,赚钱效应爆棚。不过进入3月以来,随着市场情绪的逐渐降温,超跌反弹的普涨行情结束,大盘也不再像2月中下旬那般连续强势,而是在3000~3090区间内震荡,期间虽然仍有低空经济、Kimi等热点题材表现抢眼,但整体操作难度明显加大,赚钱效应比此前也削弱了不少。

那么,节后市场将会如何演绎呢?

我个人的判断是,短期内市场可能会迎来阶段性调整,理由如下:

指数层面,万得全A在本轮反弹行情中最大涨幅已达到约25%,这一幅度同2022年4月至7月的反弹幅度大体相当,而当时市场在随后便迎来了一波幅度不小的调整。虽然历史走势并不能预测未来,且市场也不会简单机械地重复过去的运行轨迹,但至少能够反映出,当市场积累了一定的获利盘后,短期存在较强的兑现压力——眼下,正值这一时期。

技术层面,万得全A指数现已出现了120分钟级别的顶背离迹象,表明短期上攻力度有所衰减,具有回调预期;与此同时,指数已经反弹至关键阻力位,且上方还有缺口压制,这些似乎都暗示了短期内持续上攻的可能性较小,而调整概率较大。

消息层面,每年4月份都是上市公司年报和一季报的密集披露期,同时也是市场两极分化最为严重的窗口期。因为业绩就如同一面“照妖镜”,让A股诸多妖魔鬼怪不得不现形,届时很多基本面经不起考验的公司都可能会接连爆雷,其中不乏大量变身为ST的公司。对于投资者来说,大家的精神都是高度紧绷的,毕竟每年4月份都有不少投资者因“踩雷”而蒙受较大亏损。为了避免此类风险再度发生在自己身上,部分投资者可能会倾向于选择战略性防守。再考虑到此前带领市场上攻的泛AI题材中,大多数公司业绩都与其股价涨幅不相匹配,而这些股价已处在高位的题材亦将不可避免地迎来资金的撤离。如此一来,市场整体风险偏好将会下降,短期进攻意愿受限。

与此同时,一只“黑天鹅”的出现,再度让所有人措手不及。

就在刚刚过去的清明假期期间,美国劳工局发布了一份超强的非农就业报告,显示美国3月新增就业人数大幅超过预期,创下去年5月以来的最大增幅;而今年前两个月,美国的通胀数据也持续高于预期。在强劲的数据之下,美联储延后降息步伐的预期不断升温,此前市场预期的6月份降息可能性进一步降低。

不仅如此,美联储内部鹰派的声音似乎也越来越响亮,典型如美联储理事鲍曼,她在日前表达了极为激进的观点,认为“如果美国通胀仍高于美联储2%的长期目标,今年可能有必要进一步加息,而不是降息”。受此影响,全球资本市场普遍迎来下跌。虽然国内货币政策一直表现为稳健宽松,但A股市场的情绪难免会受到美联储“放鹰”的影响,从而为后续走势增加些许不确定性。

基于上述理由,在接下来的短期内,市场或将出现一波调整。不过需要指出的是,调整并不等同于单边下跌,毕竟前期有国家队数千亿级别真金白银的投入,并且北向资金近期也没有出现大规模外流,而下方3000点及2970点附近都有较强的支撑,故而市场即便是短期回调,其幅度大概率也不会很深。

更何况,中长期来看,A股仍然具备持续上行的支撑,主要有二:

一方面,国内经济基本面已出现明显的修复信号。

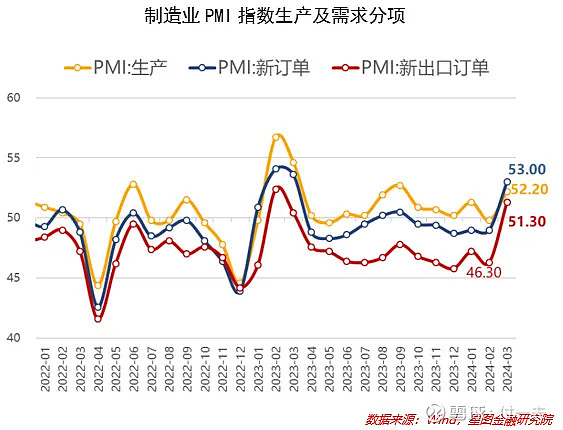

官方数据显示,我国3月份制造业PMI上升1.7个百分点至50.8%,居于近一年来次高点,大超市超预期,且是自去年10月以来首次回到扩张区间,其中新订单指数、生产指数、新出口订单指数悉数回暖。考虑到PMI是典型的前瞻指标,反映的是对于下个月经济增长态势的预期,故而后续即将公布的各项经济数据理应继续向好。此外,我国一季度出口表现强劲,而春节假期、清明假期的消费数据亦是超过了2019年疫情之前同期的水平,货币和财政政策的持续发力也在一定程度上抵消了房地产下行带来的压力。这些都反映出,我国经济基本面已迎来显著改善,并将成为后续支撑A股上行的重要动力。

另一方面,中美关系呈现阶段性改善。

自去年11月“旧金山会晤”以来,中美两国在经济、金融、商业、军事、气候变化等领域的政府间对话得以启动或恢复,虽然美国针对我国的经贸科技打压措施依旧层出不穷,但总体上还是出现了不少边际改善迹象。

比如,近日美国财长耶伦时隔9个月后再度访华,她在与中方官员会面时表示,美国寻求与中国建立“健康的经济关系”,重申了反对中美“脱钩”的观点,并强调“中美两国经济紧密相连,应寻求合作共赢”,释放出一系列积极信号。而据媒体报道,继耶伦之后,美方还有更多高级别官员计划访华,其中美国国务卿布林肯将在数周内对中国进行访问。种种迹象表明,中美关系目前总体上处于企稳改善的阶段,对外也释放出两国为彼此关系增加更多确定性和建设性的积极信号,对于A股而言自然算一大利好。

综上所述,我认为市场接下来可能呈现出先温和调整、再震荡上攻的走势,低风偏的投资者可以在短期内适当降低仓位保住盈利,同时尽量规避可能出现业绩风险的板块。

不过,考虑到当前各大指数均已形成上涨趋势,而趋势一旦形成就不会轻易结束,此时的阶段性调整,往往是为下一波上涨进行蓄力。待短期风险消化完毕后,随着政策端的不断发力,以及国民经济修复的进一步确认,种种利好有望传导至上市公司利润的实现,继而形成市场第二波上涨的重要支撑。

所以站在投资者的角度,我们还是应该转变前期的熊市思维,将市场的阶段性回调视为倒车接人的机会,选对方向积极参与,而不是因为几天的涨跌就患得患失。

具体配置方面,建议关注以下三个方向:

第一,业绩线。随着年报和一季报的密集披露,市场上涨逻辑也将由情绪面驱动逐渐转变为基本面驱动,而盈利预期也将成为接下来影响股价变动的重要因素,此时绩优方向更容易受到资金青睐,而涨价明显的面板、存储芯片、黄金等板块或将持续表现。

第二,资源类板块。受国内经济复苏、需求端持续回暖等因素的影响,以铜为代表的工业金属价格不断上涨,而锂、钴等能源金属也具备了走强的潜力。此外,受地缘冲突、供给扰动等因素影响,国际原油价格突破阶段性前高,黄金价格亦是不断创下历史新高。再叠加全球日益强化的二次通胀担忧,能源资源类品种的价格上涨大概率具备可持续性。故而有色金属、石油石化等板块的投资机会值得关注。

第三,回调企稳后的科技板块。虽说短期业绩承压,但科技方向依旧是政策关注的重点领域,其前途也依旧是星辰大海,诸如新质生产力、国产替代、自主可控等中长期逻辑并未发生改变。建议可以等到回调企稳后,逢低关注产业需求放量的 AI光模块、算力、服务器等方向,或许还会有不错的表现。