一、东江环保的业务构成

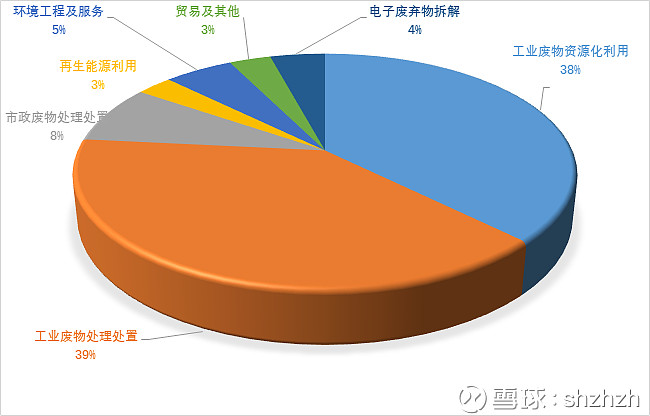

东江环保的业务主要由工业废物资源化利用、工业废物处理处置、市政废物处理处置、再生能源利用、环境工程及服务、贸易及其他、电子废弃物拆解等组成,其中工业废物资源化利用、工业废物处理处置等二个业务是大头,占总营收的77%。其营业收入构成如下图。

二、东江环保的重要利润来源

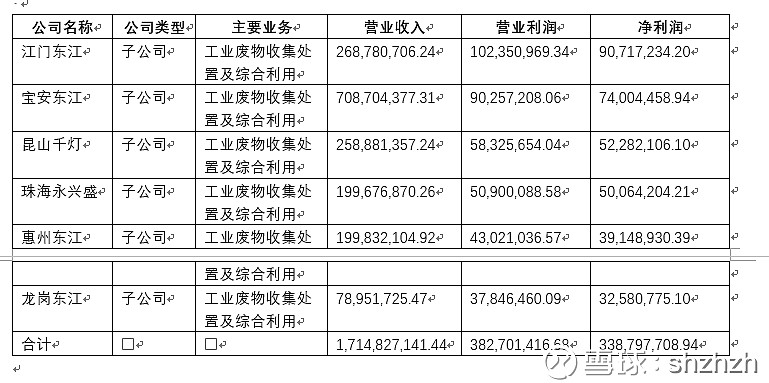

东江环保的重要利润来源在于工业废物收集处置及综合利用。它主要涉及江门东江、宝安东江、昆山千灯、珠海永兴盛、惠州东江、龙岗东江等6个子公司构成,其营业收入为17.15亿元亿元,占总营业收入32.84亿元的44.84%,但净利润为3.39亿元,占总利润的71.48%。可见,东江环保的利润主要来源为工业废物收集处置及综合利用。进一步分析,可知,这6个子公司主要分布在珠三角地区,只有昆山千灯属于江苏省昆山市,珠三解是其公司的重要利润来源。其营收及利润情况如下表。

三、应收票据及应收账款问题

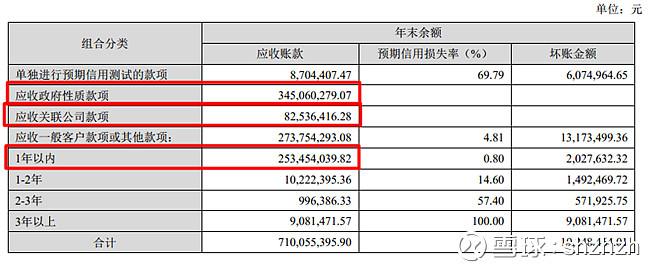

2018年的年报显示,东江环保的应收票据及应收账款达7.53亿,占营业收入32.84亿的22.93%,占比还是非常高的,需要梳理一下应收应收票据及应收账款的问题。

由上表可知,应收政府性质款项3.45亿,应收关联公司款项0.83亿,这二类应收款小计4.28亿元,成为坏帐的可能性很小。1年以内的应收款2.53亿,成为坏帐的风险也不大。这三项应收款合计6.81亿,占总应收款7.10亿的95.92%,总体上来说应收款可控,还是比较安全的。

四、2019年的增长能力:

2017年年末,东江环保的危废资质总量达到160万吨。在2018年在报告期内,已完成3个建设项目:1)韶关再生资源9500吨/年的焚烧项目投入运营(再生能源利用,31.50%),8万吨/年含铜污泥资源化利用项目完成建设(工业废物资源化利用,毛利率约25.36%),为拓展粤北危废市场奠定了坚实基础;2)首个PPP危废处置项目兴业东江完成建设并投产,处理资质为焚烧2万吨/年(再生能源利用,毛利率约31.50%)、填埋3.35万吨/年、物化1.5万吨/年及资源化3000吨/年(工业废物处理处置,毛利率约47.38%);3)山东潍坊蓝海项目完成建设,项目设计规模为焚烧6万吨/年(再生能源利用,毛利率约31.50%),物化12万吨/年及资源化利用1.59万吨/年(工业废物处理处置,毛利率约47.38%),预计2019年上半年投产运营。

2018年新增加再生能源利用0.95+2+6=8.95万吨产能;工业废物资源化利用8+1.5+12=21.5万吨产能。危废处理能力将增加近30万吨,增加18.75%,正常情况下2019年的利润能增加15%-20%。