经历了11月以来的大幅反弹,从春节后开始,市场的走势似乎陷入了纠结。继上周五的小幅下挫之后,今日A股三大指数再度收跌,引发了部分投资者的担忧。

今日市场为何继续调整?反弹到底处于什么位置?A股短期还有机会吗?来到3200点,本月基金应该如何操作?

1►今日市场为何继续调整?

其一,本轮反弹以来,指数层面涨幅较为明显,部分资金在交易层面存在短线获利止盈的需求;

其二,回顾1月,北向资金大举净流入超1400亿元,成为本轮行情重要的推手。在创下历史单月流入新高之后,北向资金的“百亿补贴”暂时止步,而内资进场承接存在一定的时滞;

其三,上周五公布的美国非农数据“爆表”,1月非农就业人数51.7万人,大幅超出市场预期的18.8万人,打压了美联储年内可能降息的预期,叠加周末突发事件引发投资者对于外部摩擦的担忧,影响了市场情绪;

其四,一则关于“禁酒令”的报道引发白酒板块集体下跌,拖累指数表现。据上证报报道,业内人士表示,央企和国企一直有“禁酒令”的相关要求,此次“禁酒令”是个别公司要求,对行业预计不会有太大影响。(来源:上证报)从这个角度来看,今日板块的走势更多是前期积累较大涨幅后,短期市场的博弈行为。

事实上,拨开短期扰动的迷雾,从中期的角度来看:

市场资金层面

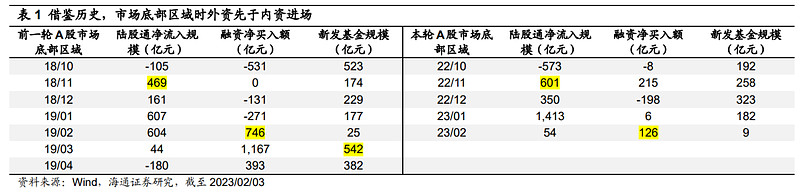

复盘18-21年北向资金的动向,全年流入A股规模基本在2000-4000亿元之间,而2022年仅流入900亿元。

今年以来,外资净流入超1400亿元,短期流入速率可能放缓,但对比历史数据全年仍有明显空间,2023年净流入A股规模有望达3000亿元。

内资方面,尽管目前表现相对谨慎,但借鉴上一轮牛市起点的资金节奏,外资于2018年11月先进场,彼时的内资入场节奏同样偏缓,杠杆资金在2019年1月仍净流出271亿元,直至2月才转向大幅流入,公募基金发行则等到3月才开始放量。

海通证券表示,A股底部已过,目前正步入牛市初期的向上通道,借鉴18年末19年初行情,后续来自内资的增量有望持续入场,形成有效承接。

(来源:海通证券)

海外因素层面

尽管美国非农数据超预期,也不应过度解读:

一方面,美国劳工统计局在年初对非农数据的统计口径做出调整,所以本月数据噪音较大,并不能代表数据趋势性的好转;

另一方面,美联储主要的担忧点是“工资-物价螺旋上升”,但工资增速继续小幅放缓,所以新增就业强劲对美联储不一定是坏消息,也可能指向美国经济“弱衰退”或“软着陆”,并不会扰动美联储紧缩退坡的大方向。

结合2月议息会议申明中对于通胀进入趋势下行周期的认可,美联储转向的预期短期也将难以证伪。

总体而言,A股市场仍处于向好的环境中,指数风险有限,向下有支撑。此外,2023年经济复苏的大趋势已定,过去十几年,A股在市场盈利上行期总体呈现牛市或震荡市,我们对于A股今年的投资机会仍应保持乐观。

图:2023年对大势看好的基础是“景气无熊市”

(来源:华夏基金,Wind)

2►当前市场处于什么位置?

A股短期还有机会吗?

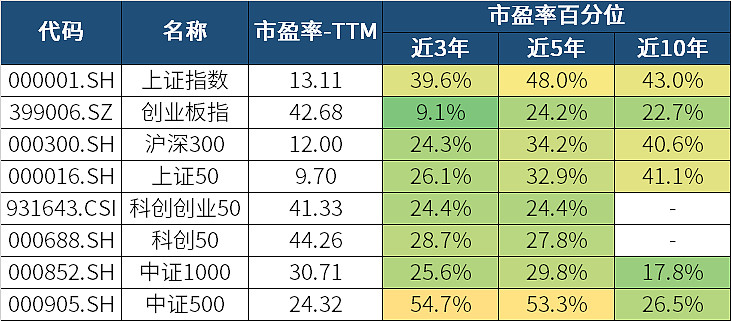

一看指数估值

由下图可知,即便经历了本轮的大幅反弹,A股主要宽基指数的市盈率-TTM分位数大多处于30%或以下的“低估”区域。

就算是个别分位数“偏高”的指数,也仅在历史中枢区域,尽管相较去年底显著低估的状态有了明显修复,仍然是处于性价比较高、值得布局的水平。

(来源:Wind,截至2023-2-6,注:若指数发布日至今不满5年/10年,则采用全部历史数据,部分指数发布日期尚短,故不展示近10年百分位数)

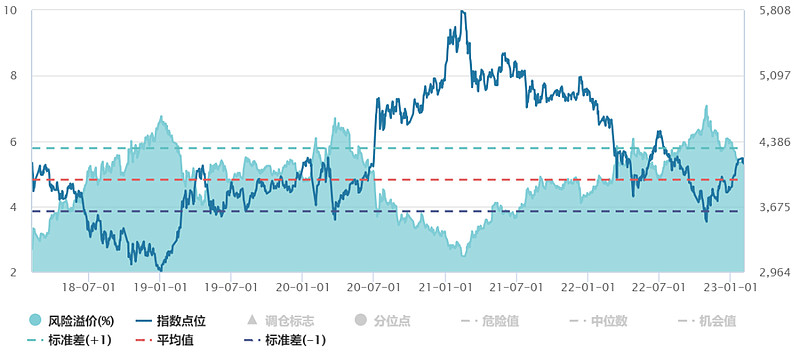

二看股债性价比

衡量股债性价比的指标是风险溢价,通常指股票市场指数市盈率的倒数与十年期国债收益率的差值,代表着这两类资产预期回报的差额。风险溢价越高,意味着投资股票资产的性价比越高。

研究发现,股债性价比对未来一年内的股债相对收益的预测精度高达79%。(来源:中信证券)可以用于中期择时,帮助大家“抄底逃顶”。

沪深300指数风险溢价

(来源:Wind,统计区间2018.2-2023.2,风险溢价=1/市盈率-中国10年国债收益率(中证))

目前沪深300指数的风险溢价为5.43%,虽然相较于去年10月底有所下降,但仍处于近5年73%分位数处的相对高位,与2019年2月类似。

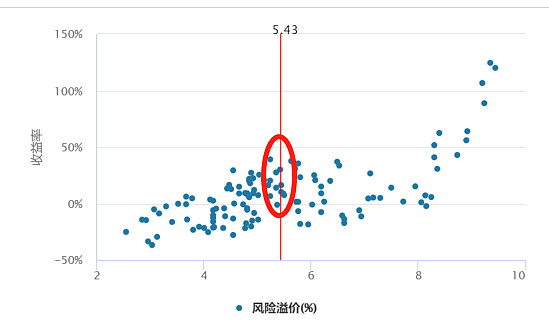

据Wind统计,基于历史数据的回测显示,在当前风险溢价附近对应未来1年的指数收益率仍以正数为主,说明当前的股市仍然具备较高的投资吸引力。

图:历史风险溢价对应未来1年收益率统计

(来源:Wind,历史估值对应未来1年收益率的选取了过去10年内120个估值点以及每个估值点对应的未来1年的指数涨跌幅。用以描述估值高低与未来涨跌幅是否存在相关关系)

三看反弹水平

回顾A股历史上每轮熊牛转折周期,当A股开始进入牛市初期的第一波上涨时,基本面通常还未改善甚至回落触底,而这一阶段的涨幅主要取决于预期改善的强度,而非经济指标改善的力度,只要经济企稳反转的逻辑顺畅,即使数据并没有大幅改善,股市也有望快速反转。

例如05-07年、08-10年、12-15年、19-21年四次牛市的孕育期中,第一波上涨期间上证指数最大涨幅均值为27%、沪深300为31%,时间持续3-4个月;12-15年、19-21年两次牛市的孕育期中,创业板指平均涨幅更是高达53%。

而本轮复苏行情从去年11月开启,政策偏宽松,库存、通胀压力缓解,已具备牛市初期的必要条件。

截至目前上证指数最大涨幅12.83%、沪深300涨幅19.1%、创业板指涨幅14.17%,上涨持续64个交易日。(来源:中信建投证券)

考虑到目前市场距离去年初的高点仍有明显距离,涨幅和时长也低于历史均值,而疫情和政策方面已出现明显改善预期,本轮行情大概率尚未走完,震荡上升仍将是阻力最小的方向。

3►

大盘来到3200点,

基民应该如何操作?

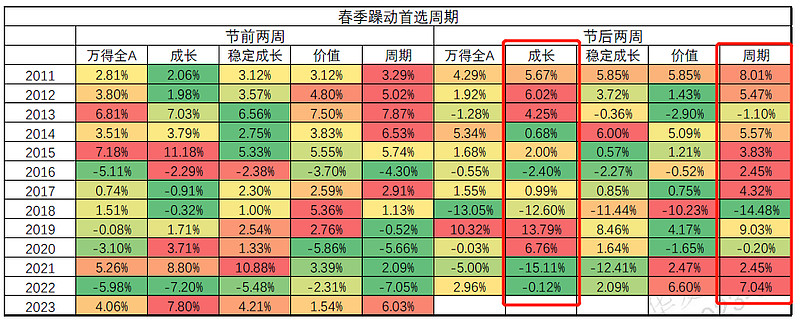

根据我司策略组的2月观点,从投资的角度来看,以估值修复为特征的第一阶段反弹可能接近尾声,市场在短期可能呈现震荡行情,风格普涨的格局可能出现分化。

尽管2月处于宏观数据和财务数据的“双空窗”时期,市场缺乏指引,但从过去十几年的情况看,周期风格是春节后胜率和收益率最高的风格,其次为成长风格。

(来源:华夏基金,Wind)

本月可以考虑布局周期+成长,短期避免追涨消费。

周期风格的配置仍应围绕地产和稳增长的内需线索,可以关注房地产、化工、有色金属、建材;

成长风格的配置仍应保持反转投资脉络,反转投资概括起来就是:“差的会变好,好的会收敛,跌多要反弹,涨多要回补”,可以考虑配置风电、半导体设计、计算机。

当然,如何操作还需要取决于自身的风险偏好和投资目标。

从战略上看

当前时点去猜一个短期的“顶”或“底”没有太大意义,尤其是不要跟随评论区的悲观言论人云亦云。

11月的市场已经向我们证明了,短期的涨跌根本就无法预判,上证指数在一片看空的哀嚎中走出底部强势拉升,让部分离场观望的投资者严重踏空。

如果仅仅是对于不确定性的恐惧,并不该成为立刻离场的理由,毕竟当下的A股无论是考虑估值还是股债收益比,都是处于性价比较好的位置。即便短期可能仍有颠簸,但中长期布局的机会仍然值得重视。

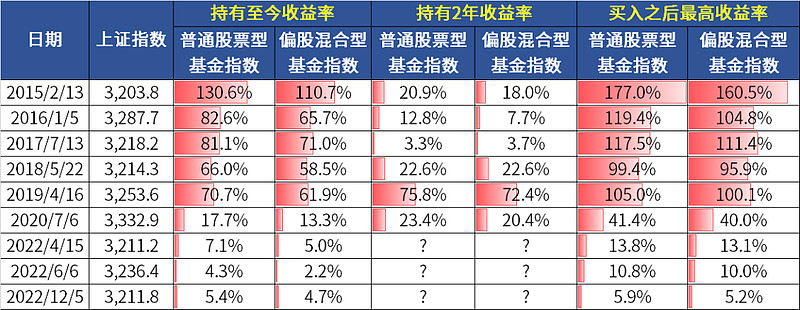

而且历史已经向我们多次证明,3200点左右的A股,长期来看并不需要为了“套牢”发愁。

图:沪指3200点左右买入基金指数收益率水平

(来源:Wind,采用万得普通股票型基金指数和万得偏股混合型基金指数,指数历史业绩不预示未来表现,注:2020年7月6日上证指数以3188点开盘,盘中大幅上涨故收盘后突破了3300点,但因为具有代表性,仍作为示例引用)

从战术上看

如果持仓基金目前仍在亏损,而且经过分析和诊断自身问题不大,前期的下跌主要是市场和风格因素导致的,那么在上市趋势初期割肉,可能并非明智之选。

如果基金刚回本小有盈利,则更需要警惕 “处置效应”的误区。

所谓处置效应,就是指我们总是倾向于卖出赚钱的基金,而保留亏损的基金。

但事实上,如果市场上涨出现了惯性,“强者恒强”是时有发生的。如果认为基金重仓板块目前的估值合理、未来应该还有上涨空间,则继续持有。

毕竟如果最后只能取得一个近似货基的收益率水平,那么一开始就不该让自己劳神费力去承受权益基金的波动。

当然,可能已有投资者正在逐步实现前期设定的目标收益率。如果感觉仓位过高,而且担心后续回调,也可以考虑分批赎回兑现收益,或者逐步转换到其他尚处于低位、有望补涨的方向。不过,即便是调仓也要分批进行,避免“两头挨打”。

今天先说到这里,祝大家投资理财顺利~

风险提示

本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股推荐。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。管理人不保证盈利,也不保证最低收益。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市须谨慎