今年过去了一半,盘点了一下保险公司的保费收入,发现平安是保险公司里面势头比较好的。数据说话:今年1-6月,平安总保费收入4812.68亿元,同比增长4.66%。其中,6月保费收入同比增长11.40%。

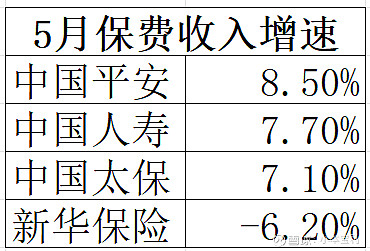

横向对比的话,由于除了平安之外的其他保险公司还没发布6月保费数据,因此用统一的5月份数据,平安仍是保险公司里增速最高的。

为什么平安在行业里的势头比较好?我提供一个视角,平安的医疗养老+保险战略正在发挥作用。

展开说一下,战略要跟着行业变,以前保险还有用户红利的时候,拼的是扩张的速度,现在保险渗透率已经很高了,以后行业增长主要靠用户价值提升了,拼的就是服务的深度。

平安的医疗养老+保险就是通过服务深度,提高用户价值的一个切口。这个战略撬开的是刚需人群,同时又可以帮助平安提高用户粘性,做大用户价值。

先说下刚需,我国65岁及以上人口已经突破2亿,占全国人口的14.2%,已经进入到了深度老龄化阶段。养老需求快速增加,但供给端明显跟不上。

国务院研究室主任黄守宏在国新办吹风会上说,养老护理人员潜在的人才需求是1000多万,现在只有30多万。供给跟不上,很多老年人就只能居家养老,这大概是90%的老人选择。但现在的家庭情况大家也知道,子女们都不在身边,“居家不靠儿女独立养老”就成为普遍的社会现象。

但老年人毕竟年纪大了,自己养老隐患也很大。平安的医疗养老+保险正好解决了这个痛点。

2023年开始,平安健康险就联合了平安健康,试点推出了“家庭医生”+“就医陪诊+住院陪护+三日理赔”服务,提供咨询、诊断、诊疗、服务的全程医疗健康管理服务。

在这套模式下,平安形成跟踪老人健康情况-日常健康管理-提供医疗资源等等老人需要的健康服务闭环。截至2023年底平安已覆盖全国54个城市,为8万多名客户提供居家养老服务。

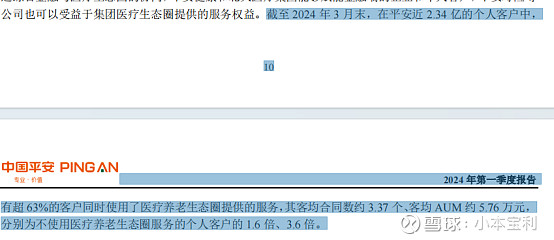

能够解决用户的刚需,用户也自然会买这些需求的保单,用户价值也就跟着提升了。还是数据说话,截至2024年3月末,在平安近2.34亿的个人客户中有超63%的客户同时使用了医疗养老生态圈提供的服务,其客均合同数约3.37个、客均AUM达5.76万元,分别为不使用医疗养老生态圈服务的个人客户的1.6倍、3.6倍。

从这组数据看起来,平安医疗养老+保险的路径也确实能帮它把用户价值提起来,比较符合现在的行业趋势。这个也是平安的一个差异化优势,其它竞对不一定学得来。

比如保险公司想跑通医疗养老+保险,除了保险产品,最重要的就是有能力提高医疗服务,平安有能力提供医疗服务,是多年布局医疗业务和资源的结果。截至2024年3月末,平安内外部医生团队约5万人,合作医院数超3.6万家,已实现国内百强医院和三甲医院100%合作覆盖;合作健康管理机构数超10万家;合作药店数达 23.1万家,较年初新增近1000家。而这种能力和资源,显然也不是竞对一朝一夕能补上的。

回到平安,医疗养老+保险确实使平安提高了用户价值,是平安找保险增量的一个有效路径,至于最终能给平安带来多大价值,让子弹多飞一会,等时间给出答案。#雪球星计划# $中国平安(SH601318)$ $中国平安(02318)$