储贷行业危机中的各种错,还不知如何收场:

储贷行业的游说行为堪称可耻。我倒不认为储贷行业是蓄意作恶,只不过是因为愚蠢和自私。

资本主义不是万能的。资本主义制度是一套理想的制度,但它也有解决不了的问题,有时候需要采用少许的社会主义。

以保险业中的财产保险公司为例,州立农业保险公司(State Farm Insurance Company)是公认的行业翘楚,它就是一家互助性质的公司,不归股东所有。

依我之见,不可能一方面由政府提供信用背书,另一方面又不限制存款利率。这样的制度难以长久,因为它会驱使银行和储贷机构去冒险。

如果让我来制定会计政策,我会规定,在发放浮动利率贷款时收取的手续费,只有在贷款收回后,才能记录为利润。我绝不允许任何提前将手续费记为利润的行为。

储贷机构之所以承受巨大的压力,主要有两个原因:第一,储贷机构享受政府的信用背书;第二,储贷机构的存款利率不受限制。

储贷行业将愈发艰难

早期的储贷行业很稳健,主要是那时候的制度好,把人为因素造成的破坏给限制住了。

如果一家银行买入了第四层级的住房抵押贷款证券并通过期货市场进行了所谓的对冲,你们能判断出其中的风险吗?

干这行18年了,无论看谁,他眼睛里都带着凶光,那眼神就像一只疯狗一样。

骗子见多了,有的监管人员会觉得所有人都像骗子。工作久了,有的监管人员不愿太较真了,实在是心力交瘁了,于是,他们选择得过且过。

本·格雷厄姆教我们的重要一课:

如果比你聪明很多的人要骗你,你再怎么判断和分析,也很难不受骗。

能力圈”是沃伦提出的概念。沃伦和我都认为,我们的“能力圈”是一个非常小的圆圈。

风险套利如同发放贷款:

发放贷款要判断信用风险,做这种风险套利要判断交易达成的可能性。风险套利本质上和发放贷款类似。风险套利这种投资方法是本·格雷厄姆研究出来的。在我们做风险套利之前,本·格雷厄姆已经做了30多年了。

最重要的知识,商学院没教:

商学院没教学生如何分辨好生意、一般的生意和烂生意。

商学院应该多教学生从证券分析师的角度看公司,研究一家公司是否值得买入。学会了从这个角度分析,经理人会发现,很多管理问题都迎刃而解,他们能更好地管理公司。

本·富兰克林说过:“结婚之前,擦亮双眼。结婚之后,睁一只眼闭一只眼。”商学院就是这么做的。它们已经嫁给了大公司,有些事情,只能睁一只眼闭一只眼。

低级垃圾债,如镜花水月:

但是,在垃圾债市场中,好机会肯定是有,我们也会去找。华盛顿公共电力供应系统(Wash ington Public Power Supply System)的免税债券。

本·格雷厄姆讲过,高等级公司债往往不值得投资。高等级公司债的收益率只比国债收益率略高一些,向上的潜力丝毫没有,向下的风险却特别大。

有些社会地位很高的商学院教授,也出来撰写论文,为米尔肯的理论提供学术支持。他们这是昧着良心说话。常言道:“拿人家的手短,吃人家的嘴软。”

底层的第六级抵押贷款,市场稍一下跌,就可能出现90%的违约率。

伽利略(Galileo)说过,数学是上帝的语言。商学院的教授们用公式说谎,他们玷污了“上帝的语言”。

一帮人胡说八道,学术界帮腔作势,成百上千亿美元的低层级垃圾债满天飞,储蓄监管机构有麻烦了。

第六级垃圾债与汽车贷款不同。如果把第六级垃圾债比作车贷,可以说,在第六级垃圾债中,存在所有车辆都被没收的风险。

我们老派而保守,总是留有充足的安全边际:

无论是在我们的储贷业务,还是圣巴巴拉市的房地产业务,我们都留有充裕的安全边际。想让我们出现巨大亏损,没那么容易。除非整个社会都遭了大灾,人们都活不下去了,那我们才会陷入困境。

我们只在人口稠密、开发成熟的地区发放贷款。

我们始终牢记凯恩斯(Keynes)勋爵的箴言,这也是沃伦经常引用的一句话:“宁要模糊的正确,也不要精确的错误。”对于至关重要的信息,没有准确数字,我们会尽力估算,绝对不会只靠准确的部分信息做决定。

我能看懂房地美,也看好它的发展:

我们仍然看好房地美。只要房地美继续严防信用风险,将来不愁不赚钱。

我在年报中说了,房地美的生意是好生意,我们的生意和它没法比。没有大批监管人员对它进行审计,它用不着支付这项合规成本。它没有上一级的监管部门,不必缴纳存款保险金。只要房地美坚持做好自己,它将来能赚很多钱。

房地美将来有没有可能陷入政治纠葛、染上官僚习气,把自己的好生意毁掉呢?现在我没看到有这个迹象。

我们有很多老股东,之所以长期持有西科,不也是因为认同我们的行事风格吗?互助储蓄也和房地美一样,有很严格的把关标准,在选择开发商时非常挑剔。

房地美不是麻木不仁的官僚机构,对于房地产开发商可能带来的巨大风险,它有着清醒的认识。

认为,应当将派息比例维持在保守水平,但每年都提升股息。伯克希尔·哈撒韦不派息,但房地美和伯克希尔不一样。

货币市场基金把铜板赚尽,早晚会崩:

在伯克希尔的不同时期,我们制定过管理闲置资金的各种规定。为了防范风险,我们制定的规矩,恰恰是不赚最后一个铜板。例如,我们会规定:参照高信用等级的标准收益率,如果某品种的收益率高出0.125%,则禁止投资。

天生丽质的公司,经得起时间的考验:

世上不存在100%的确定性。很少有投资,能让我们称为高确定性。《华盛顿邮报》(The Washington Post)和可口可乐算是确定性最高的了,其他的投资都没法和它们比。

房地美和可口可乐做的是高收益率的生意,我们间接持有它们的股份。像可口可乐这样的投资,最能经得起时间考验。

这几家公司都经营管理得很好。它们天生丽质,谁来经营都差不了。这种好公司的股份,我们会牢牢抓在手里。

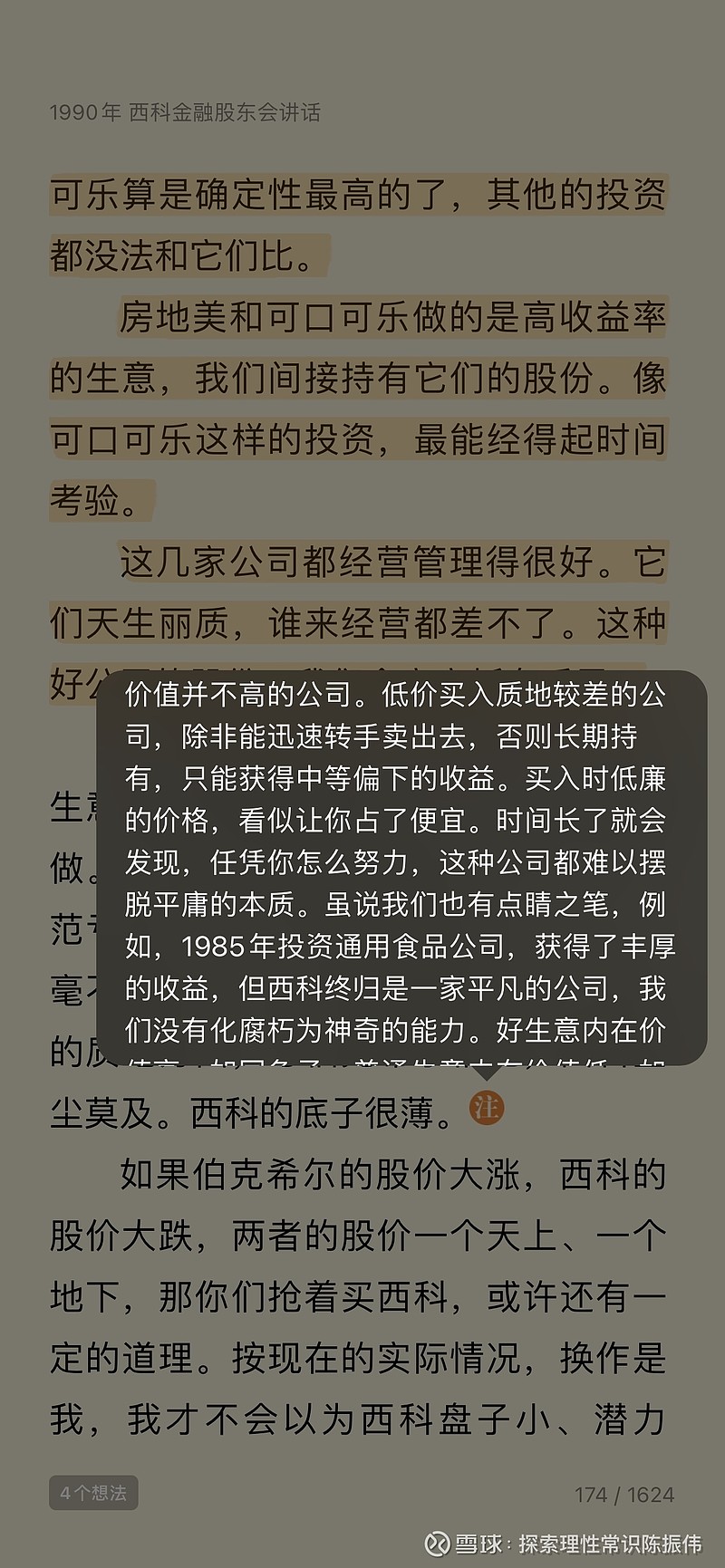

在1989年的西科股东信中,芒格谈到了西科的问题:“在西科的全部内在价值中,只有很小的一部分具有商业优势,能保证长期实现较高的资本收益率。西科的母公司伯克希尔·哈撒韦则完全不同。在伯克希尔的全部内在价值中,大部分是好生意,能长期获得较高的资本收益率。西科的底子薄是天生的。当年,西科的母公司收购西科时,西科就非常孱弱。那时候,除了一些现金,西科旗下只有互助储蓄一家主要企业。互助储蓄的主营业务是吸收活期存款,发放固定利率的长期贷款。在进行这笔收购时,本来有更好的投资机会,但我们被西科便宜的价格吸引住了,只看到它的价格比清算价值还低,于是做了一笔不划算的投资,买了一家内在价值并不高的公司。低价买入质地较差的公司,除非能迅速转手卖出去,否则长期持有,只能获得中等偏下的收益。买入时低廉的价格,看似让你占了便宜。时间长了就会发现,任凭你怎么努力,这种公司都难以摆脱平庸的本质。虽说我们也有点睛之笔,例如,1985年投资通用食品公司,获得了丰厚的收益,但西科终归是一家平凡的公司,我们没有化腐朽为神奇的能力。好生意内在价值高,如同兔子。普通生意内在价值低,如同乌龟。西科是一只与兔子赛跑的乌龟,而且是一只不好动的乌龟。”

现在没“桶里射鱼”那么简单了,管理层却热衷收购:

大公司的可转换优先股,买的时候,我们就没指望能赚什么大钱。

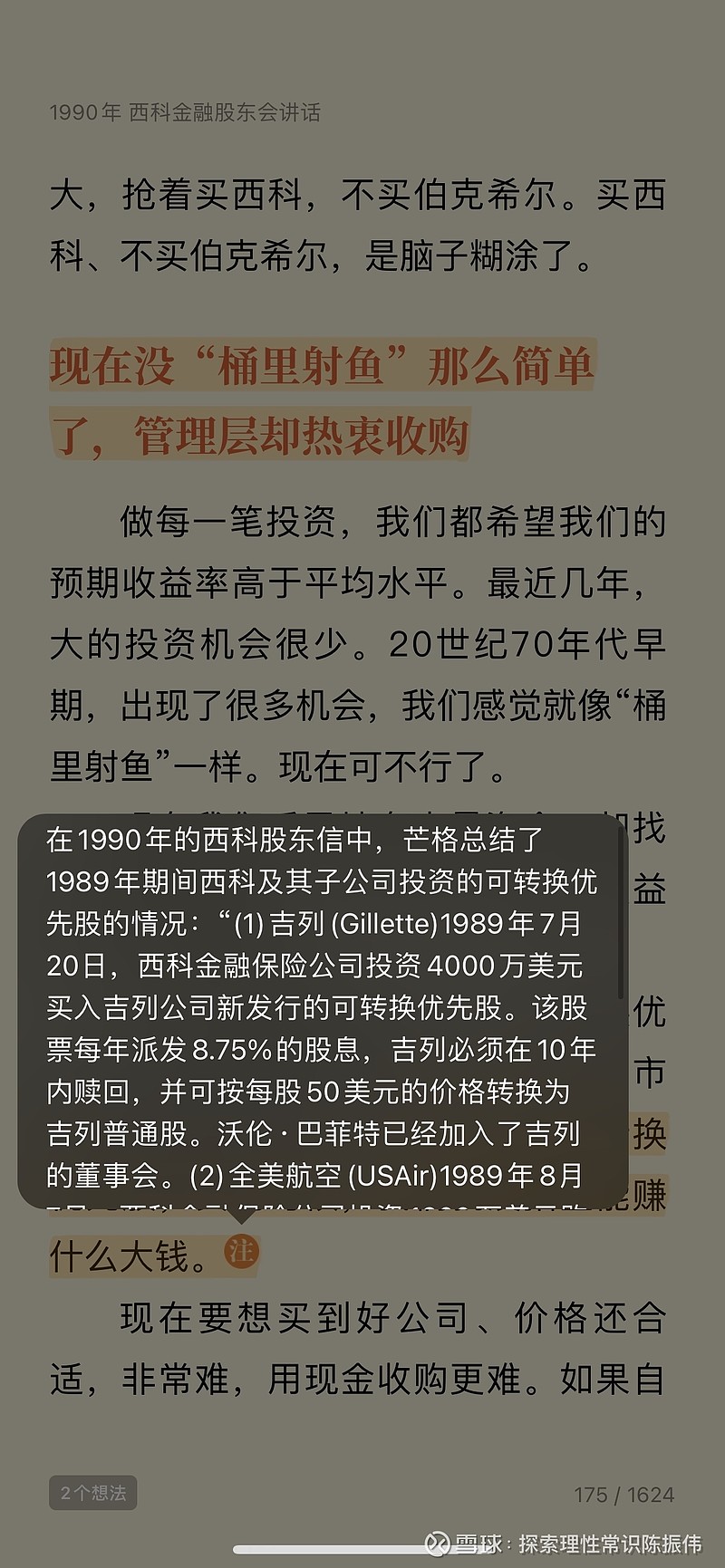

在1990年的西科股东信中,芒格总结了1989年期间西科及其子公司投资的可转换优先股的情况:“(1)吉列(Gillette)1989年7月20日,西科金融保险公司投资4000万美元买入吉列公司新发行的可转换优先股。该股票每年派发8.75%的股息,吉列必须在10年内赎回,并可按每股50美元的价格转换为吉列普通股。沃伦·巴菲特已经加入了吉列的董事会。(2)全美航空(USAir)1989年8月7日,西科金融保险公司投资1200万美元购入全美航空新发行的可转换优先股。该股票每年派发9.25%的股息,全美航空必须在10年内赎回,并可按每股60美元的价格转换为全美航空普通股。(3)冠军国际(Champion International)1989年12月6日,西科和它的一些子公司投资2300万美元买入冠军国际新发行的可转换优先股。该股票每年派发9.25%的股息,冠军国际必须在10年内赎回,并可按每股38美元转换为冠军国际的普通股。”

大公司中,股东是分散的,股东聘请的经理人控制着董事会,管理层不可能尽心尽力地为股东管理公司。

快进快出、唯利是图,不是我们的行事风格:西科不打算出售它旗下的任何一家子公司。唯利是图、倒买倒卖,那不是我们的风格。我们也不绝对保证,永远不出售任何一家子公司。

最可能被我们卖出去的,也许是储贷业务。如果整个监管环境让我们无法生存下去,我们会选择卖出

——————————————————

微信公众号:巴芒复利书房