点击上方关注“保险八卦女”,

由业界贼有良心的八卦姐打造。

重要提示:

微信改版后找不到美腻专业的八卦姐?

表急,这样做,我们就不会走散在茫茫人海了:

点击标题下面蓝色的“保险八卦女”,

->点击右上角“...”->点选“设为星标★”。

转眼就到了3月底,时间真是快的吓人。就像好多花儿还没来得及绽放,就被一夜春风刮得七零八落。

最近传关于万能结算利率、分红水平,“打破刚兑”的讨论,以及衍生出的保险业究竟何处去的思考,心情也是跟着忽冷忽热。

可是,在大势面前,个人的力量多么微不足道,那就顺应时势,做点自己能做的吧。

对八卦姐来说,就是正儿八经梳理了家庭保单,为家人加保了重疾险。

说来有意思,以前没理赔时就想着“买点儿得了,这玩意儿不就是保个万一吗”,现在想的是“能保多少保多少,再来点儿”。

真的,理赔过后,看重疾险的目光深情如。

买了什么

产品:人保寿险i无忧2.0重大疾病保险A款(互联网专属)

谁可买:出生满28天~55周岁

保险期间:至70周岁,或终身

缴费期间:10/20/30年

等待期:90天(等待期内轻症/中症,不承担责任,但合同继续有效;等待期内重疾,返还保费,合同终止)

保险责任(必选):

第一次重疾保险金:120种重疾,100%基本保额轻症保险金:40种轻症,30%基本保额,最高5次中症保险金:20种中症,60%基本保额,最高3次豁免保费:轻/中/重之后,均可豁免后续保费

可选责任(非常丰富):

可选1-疾病关爱保险金(60周岁前额外给付,10%/30%/80%基本保额):若在60周岁前轻症/中症/重疾,则在赔付上述必选责任的基础上, 再额外赔付10%/30%/80%基本保额,均以一次为限(轻/中/重,最多各可以额外赔付一次)可选2-重大疾病扩展保险金(二次赔付,100%基本保额):在第一次重疾365天之后,且60周岁前,若被确诊初次患有除第一次重疾之外的其他重疾,额外再赔付100%基本保额可选3-重度恶性肿瘤扩展保险金(恶性肿瘤额外给付,120%基本保额):若第一次重疾为“恶性肿瘤-重度”,则自确诊“恶性肿瘤-重度”3年后,仍处于“恶性肿瘤-重度”状态,则额外给付120%重度恶性肿瘤扩展保险金;若第一次重疾为除“恶性肿瘤-重度”之外的其他重疾,则自确诊之日起180天后,确诊首次患有“恶性肿瘤-重度”的,额外给付120%重度恶性肿瘤扩展保险金可选4-特定心脑血管疾病扩展保险金(15种特定心脑血管疾病额外给付,120%基本保额):若第一次重疾为“特定心脑血管疾病”,则自确诊“特定心脑血管疾病”365日后,患有第一次重疾之外的其他特定心脑血管疾病,则额外给付120%特定心脑血管疾病扩展保险金;若第一次重疾为除“特定心脑血管疾病”之外的其他重疾,则自确诊之日起180天后,确诊首次患有“特定心脑血管疾病”的,额外给付120%特定心脑血管疾病扩展保险金

选择真是不少,但是每个都有它存在的价值和意义,而且通过不同的组合,适应不同的人群,应对不同的风险,后面会讲到。

买它的理由

理由很简单,那就是:责任简约不简单,大公司买得放心,价格合理

先说责任,虽说打底的基础责任中重疾是单次的,但是轻症和中症都是多次的,而且自带豁免,此其一;

其二,可选责任极其丰富,且各有侧重,可选1,相当于多了一款到60岁的定期重疾,且轻/中/重各赔付一次;可选2,60周岁前,变成了二次赔付重疾;可选3,则多了重疾中最高发的“恶性肿瘤-重度”的额外赔付,对于关注癌症保障的人,是个非常好的选择;可选4,则加强了心脑血管的保障。

其三,选择多,这款产品保留了纯消费重疾的选择,现在市面上这样的选择不多了,消费型重疾(到70岁,不含身故责任)的好处自然是高性价比,在我们收入有限的时候可以作为首选,当然,如果条件允许,八卦姐一定是首推终身的,至于是否含身故,就悉听尊便了。

另外,这个产品的等待期设置也是比较人性化的,上面我标红显示了,90天等待期内若不幸轻症/中症,虽不承担责任,但保险合同继续有效;等待期内重疾,则返还保费,合同终止。

至于公司吗,人保寿,大公司,大家都知道,不展开(之前的文章也说了很多遍,现在这种情况下八卦姐是会比以前对公司更挑剔的),健康服务也是标配。

保费以及选什么责任

说完了责任,来看看保费,说实话,组合太多了,八卦姐就以“含基本责任,10万基本保额,20年交为例”来进行说明:

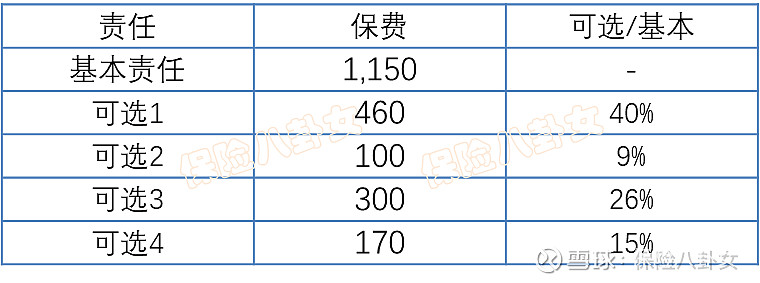

那如果加可选,会怎么样?以30岁男性,20年交,保到70岁,基本保额10万为例来感受一下:

可以看到,可选1和可选3,需要增加的保费相对较高。不过这个比例不是绝对的哦,不同的年龄和性别会呈现不同的趋势,八卦姐家属选了可选2和4,占基本责任的保费比例就是4%和16%,为啥?可选2的责任有个60岁的限制,年纪大了保障期短,保费占比就没那么高了呗。

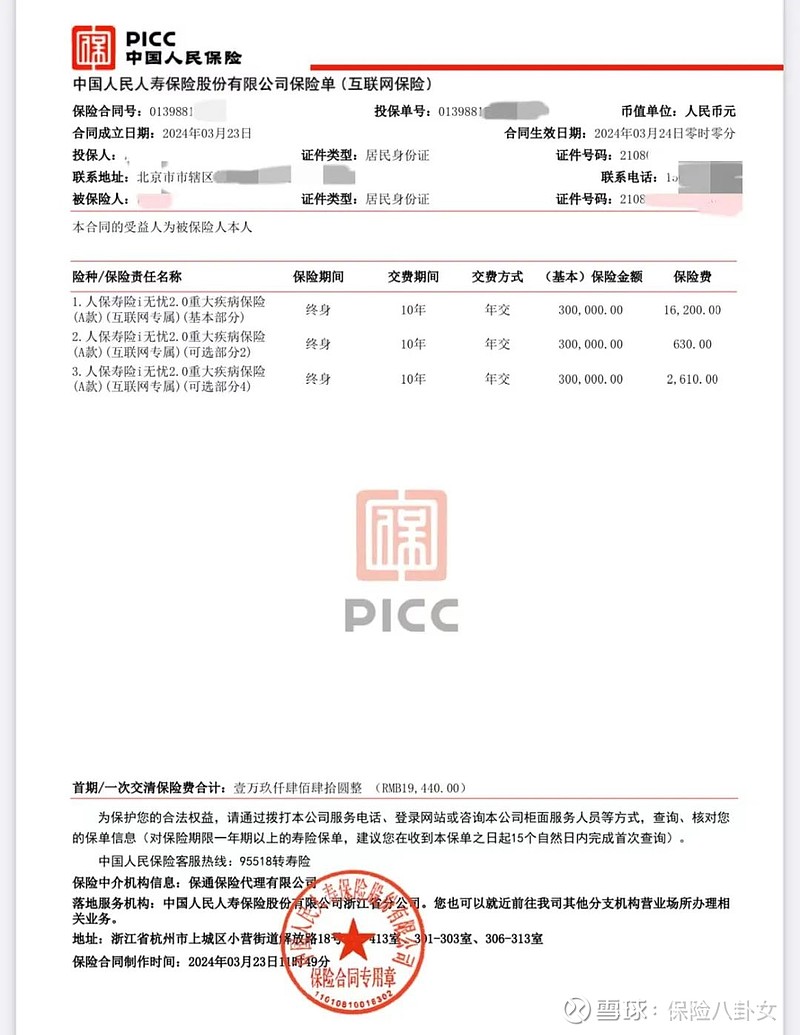

电子保单在这里,给大家做个参考:

具体到你个人的保费情况,在投保界面可以看的很清楚,试算一下就知道。

那你说怎么选,或者选哪些可选责任呢,以八卦姐这个为例,选可选2不选1,是主要想加大重疾保障杠杆(轻症中症有基本保障差不多了),选4不选3,是因为已经有其他的癌症保障了,所以这次加强了心血管疾病保障。

你想额外选哪些,看:1.已有保障;2.家庭疾病史;3.更关注哪一块责任;4.预算。

即便什么可选都不加,只选基本责任,也是挺丰富的了。

另外,这系列产品还有个B款,在上述A款的基础上增加了身故责任,投保过程中可按需选择。

最后,如果你的重疾保障还不到100万,那么八卦姐强烈建议,可以考虑一下加保,点击左下角“阅读原文”为家人或自己提升保障。

别和八卦姐这个一样,保费都快倒挂了 (还有,为啥选10年不选20年交?还不是因为年龄大了,不让20年了呗

(还有,为啥选10年不选20年交?还不是因为年龄大了,不让20年了呗 ),但是即便如此,能加还是要加,再过几年,花多少钱都买不了了。

),但是即便如此,能加还是要加,再过几年,花多少钱都买不了了。

保险八卦女

二十余年保险产品经验,只为你讲述保险有关的故事。

勾搭八卦姐:baguajiejie