点击上方关注“保险八卦女”,

由业界贼有良心的八卦姐打造。

重要提示:

微信改版后找不到美腻专业的八卦姐?

表急,这样做,我们就不会走散在茫茫人海了:

点击标题下面蓝色的“保险八卦女”,

->点击右上角“...”->点选“设为星标★”。

最近,很多文章都在唱衰重疾险。

根据相关统计,我国人身险公司的重疾险新单保费在2018年达到1000亿峰值后,已连续5年出现下滑,2023年新单保费将进一步腰斩,预计仅剩200亿水平。

但是,八卦姐想说的是,作为个体,你只需关心你和家人的重疾保障够不够。

因为真的碰上重疾,需要用钱的时候,帮助我们的是几十万的重疾险理赔,而不是动辄百亿的大数据。

医疗险要买吗?

要买,但是它永远不能替代重疾险。

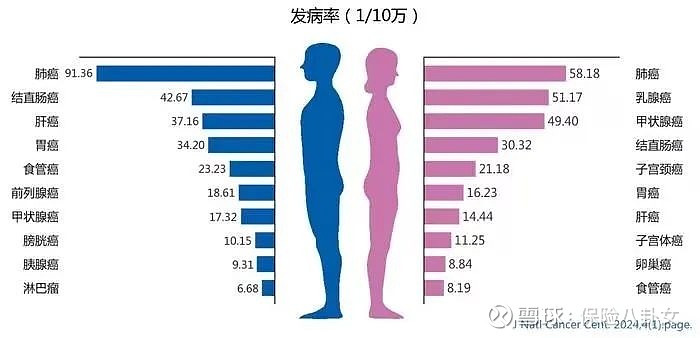

肺癌仍是第一大癌

无论从发病率还是死亡率来看,在所有癌症中,肺癌均是第一大癌,占发病病例数的22.0%,占死亡人数的28.5%。发病率第2-6位的癌症分别是:结直肠癌、甲状腺癌、肝癌、胃癌、乳腺癌;死亡率第2-6位的癌症分别是:肝癌、胃癌、结直肠癌、食管癌、胰腺癌。

对比发病率和死亡率,肺癌、肝癌、胃癌、结直肠癌的发病率和死亡率均较高;而甲状腺癌虽然发病率高,但死亡率较低,也就是我们常说的“喜癌”或“懒癌”。

图1:中国男女性前十位恶性肿瘤发病率及顺位

八卦姐有话说:

从上图可以看出,甲状腺癌的顺位并不太高,在女性排第三,男性排第七,这和各大公司的实际理赔数据相差甚远,2023年的理赔报告中,无论男女,无论哪家公司,甲状腺癌的占比都居高不下,在部分公司甚至都是“榜首”。这一方面固然和检测技术有关,但另一方面也不得不说内含一些逆选择。前两年重疾新定义能为之后的理赔减轻一些负担,但是在那之前已经卖出去的单子,都是保险公司要背的时代的“债”。同理,因为医疗技术的进步,让肺癌的诊断和发现也变得更为容易且频繁,已经有不少专业人士担心肺癌会变成第二个甲状腺癌,成为将来理赔的一大隐患。

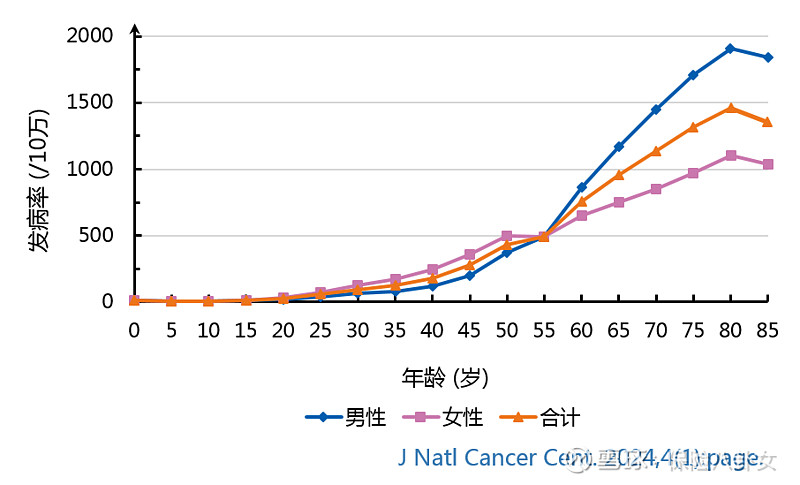

中青年发病率显著增加

全癌种的发病率在0-34岁年龄组相对较低,从35-39岁年龄组开始显著增加,在80-84岁年龄组达到峰值。

男性在25-54岁的发病率低于女性,在60岁以上则高于女性。

图2:中国恶性肿瘤发病率年龄分布

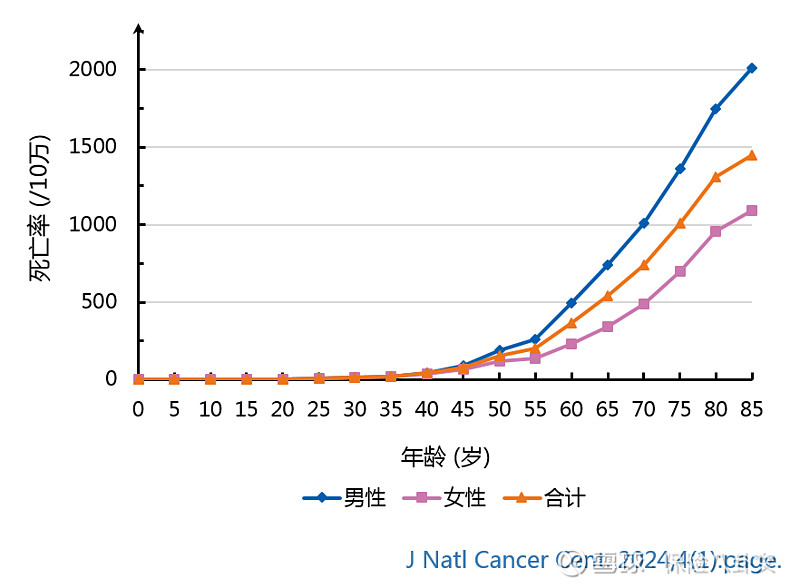

死亡率在40-44岁年龄组后显著上升。40岁以上人群中,男性死亡率高于女性。

图3:2022年中国所有癌症各年龄段的死亡率

八卦姐有话说:

以前说重疾理赔的平均年龄是42岁的时候,八卦姐觉得这是个遥远的数字,一晃80后都快到45岁的关卡了。官方数据显示35-39岁的癌症发病率显著增加,这个阶段的人,无论男女,都是家庭的顶梁柱和绝对经济来源,不止上有老下有小,可能有二孩甚至三孩,偏偏又碰到这样的大环境,卷生卷死不说,还面临随时被“优化”的可能,如果身体好、技能佳也就算了,大不了折腾一番再实现价值(yang jia hu kou)。可是万一,健康出了问题,那可不是小问题。你说我不会这么倒霉的,哼,谁说不是呢,一个月前八卦姐还觉得重疾离我十万八千里呢,看看现在,各个公司理赔都结束了。

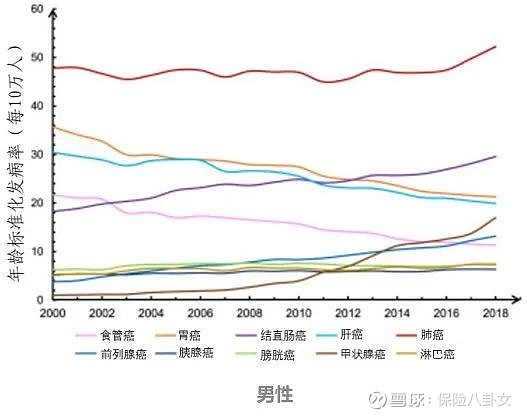

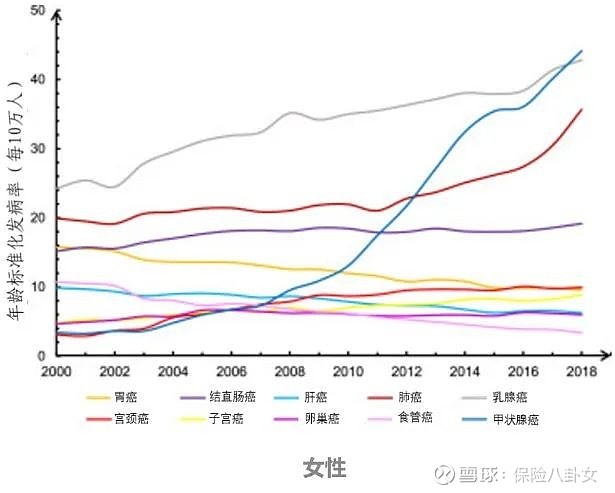

男性发病率稳定,女性增加

2000年至2018年,男性所有癌症的发病率总体保持稳定,但女性有所增加。其中,男性前列腺癌和结肠直肠癌的发病率呈上升趋势,而食道癌、胃癌的发病率呈下降趋势,肺癌发病率保持稳定;女性乳腺癌、肺癌、甲状腺癌发病率显著上升,子宫体癌、宫颈癌发病率缓慢上升。男性女性食管癌、胃癌发病率均呈下降趋势。

图4:2000年至2018年中国癌症年龄标准化发病率

八卦姐有话说:

男女性的发病情况,在保险理赔中也是同样的趋势。

恶性肿瘤仍然是最高发的重大疾病,在重疾中的占比基本超过70%,尤其是女性,占比更高,部分公司甚至高达94%。这个数字近几年各家公司出现了不同程度的分化,比方泰康公布的数据,恶性肿瘤在重疾中占比相对较低,男/女分别为42%/67%,但是恒安标准对应的数据就为75%/94%,差距还是非常大的。当然,这和各家公司的产品结构也有很大关系。八卦姐的粉丝应该也是女性居多,希望你们看完文章之后,去看看自己的保障是否足够,不要凡事把孩子放在第一位,这件事情上,我们自己更重要。

历时三周,八卦姐的重疾理赔终于结束了。

都赔了,但是快慢体验、品质差距,真的相去甚远。

说要调查、要和我见面聊、不断问这问那的,都是当初冲着“性价比”去的,公司现在的经营状况,确实不咋滴。

赔得干脆利落的,公司各方面指标都不错。

有人问,如果早知道这样,还会因为省这10%~20%的保费去选这些公司吗?说实话,这个问题很难回答。毕竟,八卦姐的疾病诊断清晰无异议,保单也都是多年以前买的。更重要的是,我的身体和精神状况尚可,还有力气和他们掰扯,且,也不急着用这理赔款。但假如情况不是这样,我会做不同的选择吗?

另外,还有不少人关心八卦姐到底赔了多少,我想说,与其关心这个问题,不如看看你家的重疾保额都买够了没。

以前我说30万起步,50万温饱,100万小康。

现在我到了彼岸,只能说,买保障和买车一样,能力之内,越高越好。

下一次就说说重疾理赔的七八事吧,记得搬好小板凳哦。

保险八卦女

二十余年保险产品经验,只为你讲述保险有关的故事。

勾搭八卦姐:baguajiejie