点击上方关注“保险八卦女”,

由业界贼有良心的八卦姐打造。

重要提示:

微信改版后找不到美腻专业的八卦姐?

表急,这样做,我们就不会走散在茫茫人海了:

点击标题下面蓝色的“保险八卦女”,

->点击右上角“...”->点选“设为星标★”。

2024年3月6日,重疾理赔申请三周之后,理赔终于基本都结束了。

只不过,有的公司不到24小时秒赔,有的公司骚操作不断,个中滋味,日后慢慢与大家细说。

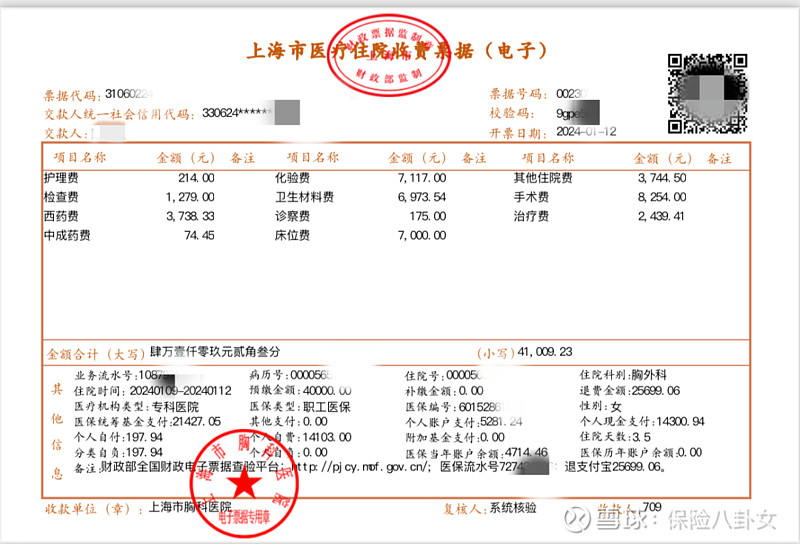

今天先聊一聊颇受关注的百万医疗险理赔,一开始也出现了让人匪夷所思的操作,但幸亏后来纠偏了,且看到理赔总金额,八卦姐是略惊讶的,7000大洋的床位费,也赔了。

所以,4.1万的住院费用,医保支付2.1万,补充医疗报了5000多,百万医疗报了剩下的费用,也就是自费部分的1.4万左右。

咦,不是说特需床位不报的么?

这还不好么,为啥又哭笑不得,爱恨交织呢?

更关键的是,现在理赔了,后面还能续保么?

别着急,看下去,答案都在文章里。

声明:此文不作为推荐产品之用,仅为八卦姐个人理赔感受。另,八卦姐此款产品(简称旧款)已不作为新单销售,大家也买不到了,现在在售的是另外一款(简称新款)。

4.1万住院费用,都赔了

先来看一下总费用,住院3.5天,总费用4.1万:

然后看费用支出和理赔情况,八卦姐贴心的做了表格:

医保还是个好东西啊,几乎赔了一半。

个人账户支付和自付的部分,单位补充医疗报销了,剩下的个人自费部分14103,就是百万医疗报销的。

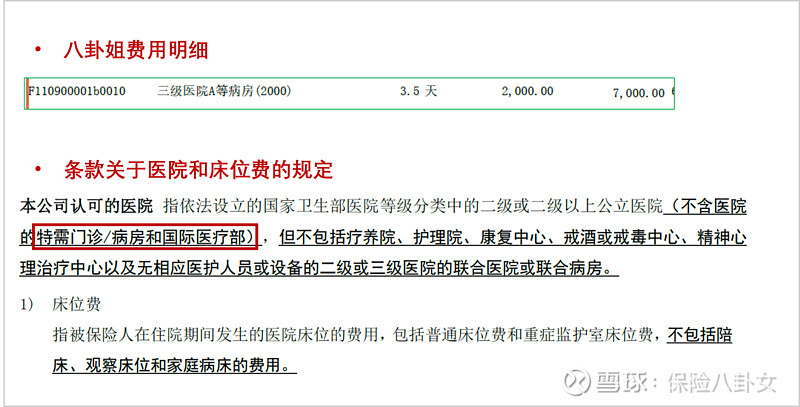

其他费用没什么特别的,就说床位费。

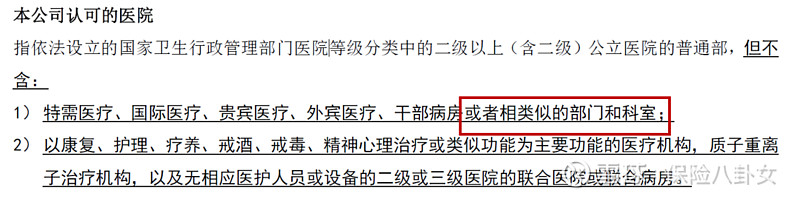

之前的文章里,或者在住进这个病房之前,7000的床位费八卦姐就做好自掏腰包的准备,但事实是,八卦姐住的并不是“特需病房”,或者我心里以为它是,但实际上是“A等病房”?

总之,这个病房不在保险公司特需病房除外之列。

请看费用明细和条款中对特需病房和床位费的规定:

这一部分,可谓是八卦姐没想到的,也算是意外收获。

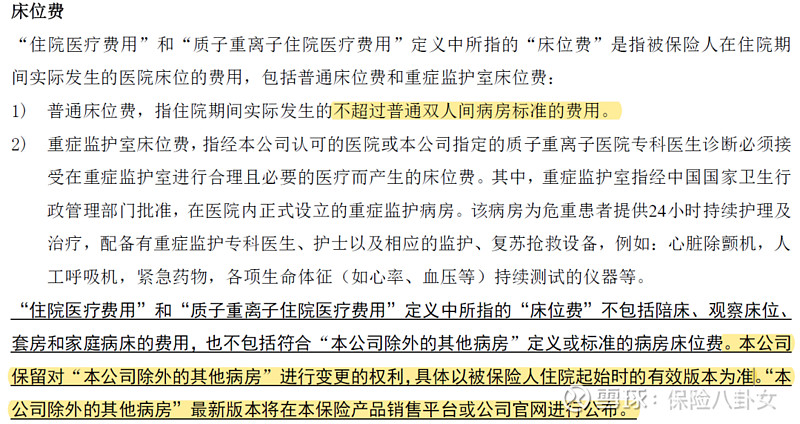

但,善于上下求索的八卦姐不止于此,去看了现在在售的也就是新款产品中相应的描述,已然做了调整:

不仅如此,对床位费也有了更详细的约定:

八卦姐私自揣度,如果我买的是新款产品,是否这7000床位费就不能理赔了?(不知道粉丝里面有没有高人,可指点一二,或者你觉得八卦姐的猜测有没有道理)。

那你说旧款是不是比新款好?当然不能一概而论,就住院前后门急诊这一点,新款就比旧款好,新款是住院前后各30天,旧款是前7后30,八卦姐的高达万元的PET CT费用,大概是在住院前两周做的,如果是放在新款产品上,就能赔了。

算不算重疾住院费用?先有鸡还是先有蛋的问题

首先补充一个知识,对于一般医疗费用和重疾医疗费用,免赔额的规定是不一样的,这个大家有概念哈?也就是说,如果是一般的住院医疗费用,免赔额是1万,但如果是重疾住院费用,那就没有免赔额。不少产品都是这样规定的。

八卦姐这个,就妥妥的是重疾住院费用,这么多公司不是都赔了重疾保险金了么。

但是,在八卦姐提交完申请之后,人保健就以迅雷不及掩耳之势给姐结案,且钱款到账了,我一看,算得不对,第一,是按一般医疗的1万免赔额算的;第二,没有扣除已从补充医疗保险的5k多(这个怪我,第一次提交的时候忘了给分割单)。

于是,在后台补充信息,指出:1,已经赔了5000多,要扣除;2,是重疾相关的住院费用,应该0免赔,你们按1万免赔额算的,不对。

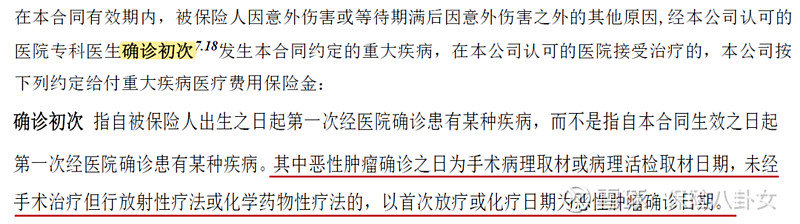

过了几天,来电话了,理赔人员解释,说我这个就是按一般医疗的1万免赔,因为,根据条款约定,与重疾相关的住院费用要发生在重疾确诊之后,但您的确诊时间是2月份,手术住院时间是1月份,所以不符合重疾住院保险金的规定,只能按一般医疗计算。

我:可是不做病理就不能确诊重疾,而出病理结果一定是在住院手术之后,这样逻辑上不是有问题吗?而且我这个病理虽然是在2月份出的结果,但它是在手术住院期间取的啊。

对方就反复说,根据条款约定,是这样的,我一看,多说无益,让他申诉。

说归说,八卦姐还真的回头仔细看了条款:

先确诊重疾,再住院治疗,逻辑上也不能说有毛病。

但实际上,对于恶性肿瘤的确诊,金标准应该是病理结果吧?那就有可能出现八卦姐的这种情况,住院手术在前,病理确诊在后,这种情况下,再死读条款,然后按一般医疗来处理,是不是就挺迷?

不过,处理的结果是他们纠正错误,给八卦姐补了差额,如果非要按一般医疗来算,那可真是耍流氓了。

你说这是个别问题还是共性问题?八卦姐不知道,我知道的是,在新款产品中,他们对重疾的确诊增加了如下释义:

有了这个注释,理赔员应该不会再犯类似的错误了。所以我又再大但推测了一下,估计像我这种case他们应该碰到过,于是在后来的条款中优化了。

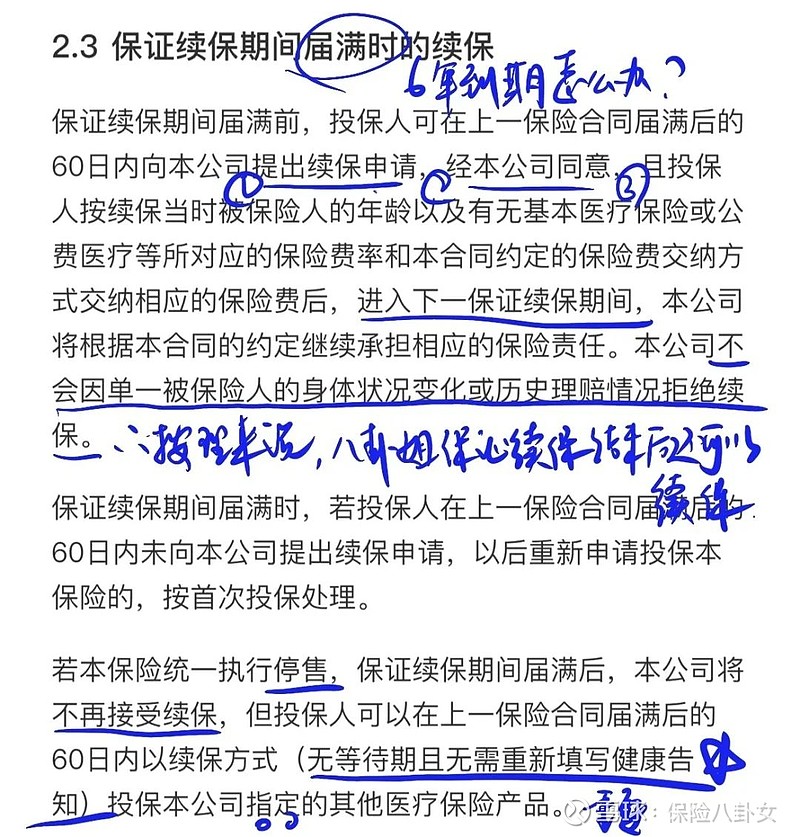

理赔过后,究竟还能不能续保?

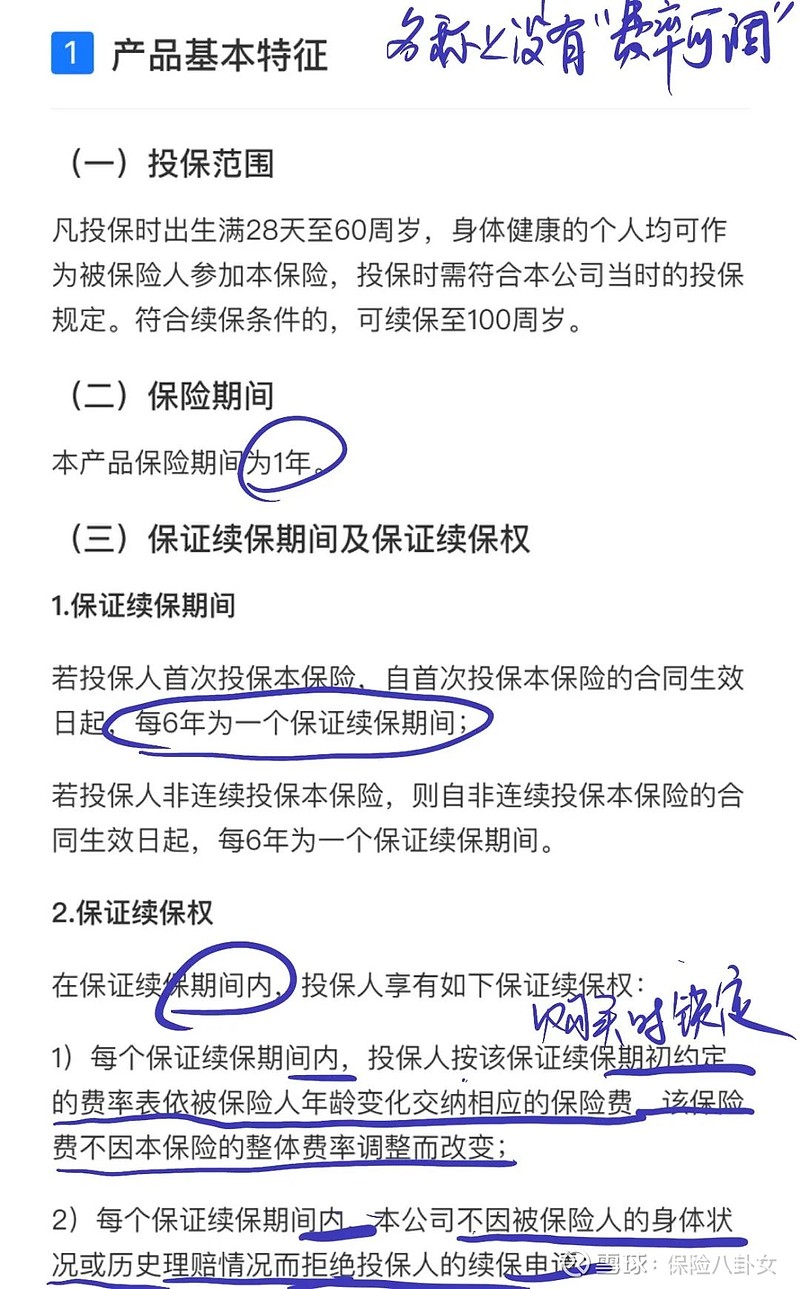

你要说八卦姐当初为什么买这个产品,其实很简单,第一,它保证续保6年,且保证续保期结束后的续保条件友好;第二,保证续保期间共用1万免赔额。

先来看最主要的保证续保(注:此6年保证续保和20年保证续保的长期医疗险不是一个类别,后者是费率可调的!!!):

重点八卦姐已经标注出来了,简单理解就是:这6年期间,即便山无棱天地绝,都要给你续保,而且费率也不会调整(又注:费率不调≠不同年龄一个费率,两回事儿)。

但是,我们更关心的是,6年保证续保期间到了之后,怎么办?尤其是像八卦姐这样理赔过的,请看条款约定,这也是八卦姐当时看中这款产品很重要的原因。

话虽如此,八卦姐到时候真的能顺利续保么,且无等待期无需重新告知?

刚在后台问了一下客服,回答是的,和条款描述一致。

反正明年1月就到期,到时候就知道了,姐一定会来返场汇报的。

对了,更多短平快的内容,去小红书找“baguajiejie”哦,那里更新会更频繁,毕竟,长文章写起来费力又费脑。

保险八卦女

二十余年保险产品经验,只为你讲述保险有关的故事。

勾搭八卦姐:baguajiejie