点击上方关注“保险八卦女”,

由业界贼有良心的八卦姐打造。

重要提示:

微信改版后找不到美腻专业的八卦姐?

表急,这样做,我们就不会走散在茫茫人海了:

点击标题下面蓝色的“保险八卦女”,

->点击右上角“...”->点选“设为星标★”。

距离上次发文已经三个礼拜了,这中间,又发生了很多事儿,包括万能结算利率的窗口指导(下月见分晓吧),“报行合一”的红头文件和倡议书等等......

这中间,八卦姐还经历了人生中第一次真正的“手术”(不过不必担心,远未到重疾的境地,只是身体上吃的苦和花的钱都不少)。

但是今天,先来个好久没聊的话题,理赔数据看保险。

说实话,术后看这些数据,感觉更鲜活了。虽然现在重疾险没有那么热门了,但是作为一个“过来人”,将来不太可能再标体承保的人,多么想跟还在门外的人们说一句,珍惜你的购买资格和机会,趁着还能买,一定要把保障类产品配置好。

接下来言归正传,看看2023年年度理赔报告给我们的启示。

(数据来自各家公司官方公布,若有出入,恐是老眼昏花所致,请以各司官方数据为)

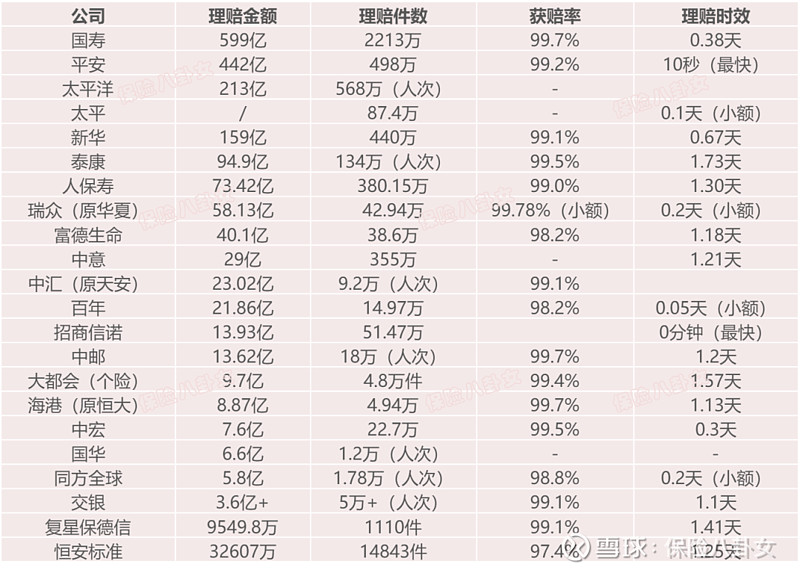

整体获赔率高,理赔快

从几家公司的数字来看,获赔率都非常高,平均下来大概在99%左右。

除了获赔率,理赔时效也非常地“卷”,虽然各家公司考量的标准不尽相同,有的用天,有的用秒,有的公布小额理赔,有的公布最快。无论是哪个,都想突出一个“快”字。当然,这也有赖于互联网技术的普及和移动端理赔的应用,“闪赔”、“快速理赔”、“移动理赔”、“理赔款预付”、“微信理赔”“智慧易赔”“实时支付”等服务,在各大公司都得到了很好的应用。尤其对于小额理赔,真正实现“秒到账”。所以,出现10秒,甚至0分钟这样的数字也就不足为奇了。

八卦姐苦口婆心:保险业发展了这么多年,很多人还是会盲目认为它“好买不好赔”,其实这个观念很大程度上来自于信息不对等、了解不全面,大多数人可能对自己购买的保单所能提供的保障并不是很清楚,尤其以医疗险和重疾险为最。以八卦姐本次住院为例,因为是创伤不小的动刀手术,家人认为“这么大手术、吃这么多苦、你买了这么多保险”,还不是所有钱都能赔甚至能拿一大笔钱?这里面就涉及到补偿原则、医疗险报销范围、自费自付特需、免赔额、重疾险定义等等。所以,保险真的是非常专业的领域,无论你是通过网上自选还是通过代理人购买,一定要在购买前搞清楚自己买的到底是什么,管的是哪一块,这样才不会出现“你以为你有,实际上你没有”的尴尬境地。

恶性肿瘤仍居榜首

恶性肿瘤仍然是最高发的重大疾病,在重疾中的占比基本超过70%,尤其是女性,占比更高,部分公司甚至高达94%。

八卦姐苦口婆心:这个数字近几年各家公司出现了不同程度的分化,比方泰康公布的数据,恶性肿瘤在重疾中占比相对较低,男/女分别为42%/67%,但是恒安标准对应的数据就为75%/94%,差距还是非常大的。当然,这和各家公司的产品结构也有很大关系。但是最重要的一点,尽管现在重疾险的种类基本都超过100了,但是高发的那些疾病,行协要求的28种基本都包含了。关注主要矛盾,转嫁主要风险,这是我们购买重疾险的主要目的,牢牢记住这一点哈。

甲状腺癌“持续恶化”

在高发癌症中,甲状腺癌一直“名列前茅”,而且从公布癌症占比的公司来看,似乎还有进一步恶化的趋势。之前,甲状腺癌在女性中占比更高,今年的数据来看,甲状腺癌在所有公司的女性理赔中均占据首位,部分公司男性理赔中也是第一第二的位置。另外,肺癌的占比,无论在男女群体中,也都有增高的趋势。

八卦姐苦口婆心:虽然新定义的重疾险已经将甲状腺癌从重疾中剔除,但是之前已经承保的大量保单以及主力购买人群逐渐进入理赔高峰期,这个影响估计将会持续存在。早买了重疾险的人肯定是“沾光”的,因为大陆的重疾险不存在“费率调整”的设定,你买的时候就已经锁定了长期甚至终身的费率,不管发生率理赔率如何恶化,这个额外的风险都是保险公司承担的。当然,更重要的一点,还是越早买保障越久,错过了以前的老产品,现在买也来得及。毕竟,谁知道肺癌会不会是下一个甲状腺癌呢(PS:去年的体检,相信大家都感受到了,阳了之后真是经不起考验啊,尤其是肺结节)。

重疾保额普遍不足

不管是大公司还是小公司,中资还是合资,重疾保额普遍偏低。其中老几家更是如此,太保公布的数据件均赔付大概6万,新华、泰康在七八万左右,人保大概10万。合资外资的相对高一些,中意14万,友邦19~23五年平均16.8万,中宏20万,大都会个险人均23.7万。

八卦姐苦口婆心:对于重疾尤其是癌症,不管是10万还是20万,肯定是远远不够的。随着发病率一起升高的还有治疗费用和五年生存率,前几年120万一针的天价药刷屏,不仅仅因为这个价格刷新了我们的想象,也因为它带来了生的希望。所以,我以前说重疾险“30万起步,50万凑合,100万小康”,现在看来远远不够。顺便晒一下八卦姐的健康保障:70岁前180万重疾+80万防癌+200万百万医疗,70岁后180万变150万,现在看来,一点不多,可惜这个身体和年龄想要再加保,并不容易了。

女性何止半边天

大多数公司的案例中,女性理赔超过男性。一方面与女性更加关注身体健康有关,另一方面也与女性经济地位提高掌握家庭经济支配权有关。另外,做了母亲的女性,更愿意为小孩和自己买保险。还有一种说法,女性比男性更较真追求完美(纠结),容易导致情绪淤积,若不及时排解有可能落下病症,听上去也颇有些道理。

八卦姐苦口婆心:女性买保险是应该的,理由千千万,但是也别忘了买保险的另外一个大原则,谁挣钱谁最该买保险,把家庭的主要贡献者保护好了,其他才有可能。男人作为大多数家庭的经济支柱,更是不能少。

白血病威胁儿童健康

在少儿人群中,白血病依然是头号健康杀手,占比高达30%+。另有数据显示,尽管白血病的治愈率很高,但是全国超过半数以上的儿童因为费用问题放弃治疗。

八卦姐苦口婆心:很多父母上来就给孩子买教育金,完全本末倒置。说白一点,要存留学深造的钱有的是别的途径,但是转嫁大病风险的只有保险而已。而且,孩子越小保费越便宜,还不用体检,购买方便。所有公司的重疾险都包含白血病(含在恶性肿瘤里)保障,不一定非要找带有儿童专属字样的产品。当然,如果白血病能额外赔付,对儿童是极好的保障加码。

大额赔付越来越多

各大公司披露的大额理赔案件中,可以看出金额也越来越高了,千万以上的身故/意外赔付案例好几个,即使是重疾,300万,500万的也不在少数。

八卦姐苦口婆心:到底买多少保险才够?能力之内,越高越好。当然,也要根据实际情况量力而行,另外,就是不要指望一个产品解决所有问题,各类产品以及保险期间,都可以灵活搭配;还有,就是配置保险是一个动态的过程,年轻预算有限就少买点,结婚生子家庭责任重了一定要让保障也跟上去。这十年间,八卦姐保险买买买的步伐就没停过。

最后,补充一点术后病后感言:

无论什么年龄,身体真的是最最重要的,抛开健康,其他都是浮云;

每年体检,不要忽略体检报告上的异常指标,如果说是定期复查,那就一定要复查且去专科医院查,做动态监测,不要等到八卦姐一样全然不当回事,发现的时候已到要手术的地步;

求医路漫漫,真的非常耗精力、体力、金钱,伤心、绝望、难过、崩溃,会时常出现,过程中保有乐观的心态很难但却至关重要(八卦姐就全靠这盲目甚至接近无知的乐观);

除了时间和金钱,信息和医疗资源的不对等是一个更可怕的现象,八卦姐看了两地三个医院四个医生,每个人的意见和结论以及应对方法几乎都不一样,途中甚至经历很“黑”的操作,这种时候,手握各大公司的健康服务就非常重要了;

最后,真正经历过苦痛,你会发现,家人和真.朋友的关爱,是这个世界上最为宝贵和稀缺的东西。

更多内容(包括怎么经历医院的“黑”,治疗过程、费用、报销等等),等下次再细细展开吧。

保险八卦女

十余年保险产品经验,只为你推荐最合适最值得买的保险产品,少走冤枉路。

勾搭八卦姐:baguajiejie