关注“保险八卦女”,

由业界贼有良心的八卦姐打造。

重要提示:

微信改版后找不到美腻专业的八卦姐?

表急,这样做,我们就不会走散在茫茫人海了:

点击标题下面蓝色的“保险八卦女”,

->点击右上角“...”->点选“设为星标★”。

新年的第一篇文章,贡献给万能险。

半年之前,我们经历了演示利率从4.5%将为4%的阶段,谁曾想,部分公司的产品已经触底了。

也就是,结算利率=保证利率,且不止一家,不止一个产品。

说实在的,若不是做了这个盘点,八卦姐也是没想到的。

毕竟,不久之前,我们还相信结算利率能按4.5%的中档,长长久久走下去呢。

可惜,大环境如此,万能险又岂能独美。

根据13精去年11月份统计的数据,2023三季度末1871款万能险结算利率的平均值为3.52%(9月份当月平均值),相比去年底下降31个基点;10年期国债收益率平均值为2.64%,相比去年底下降23个基点。

同样的,根据财联社9月份的报道,万能险结算利率4%以上的不足3成。

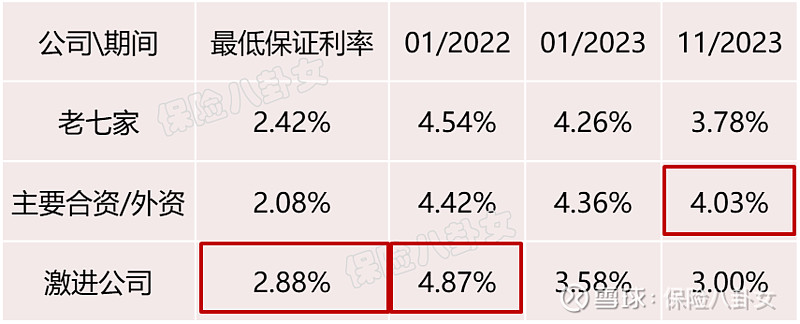

八卦姐对老七家,主要合资/外资,以及部分(曾经的激进型)公司的万能险进行了分析,包括最低保证利率和近两年的结算利率,真是感慨万分。

先上图(请保存放大收藏):

注:以上只包含部分公司的部分万能险,若数据和官方有差异,一定是八卦姐手滑造成,请自行和公司官方公布数据对齐颗粒度。

这样看信息量可能有点大,爱探索的八卦姐做了一下分类,再贡献一张”不看不知道,一看吓一跳“的总结图:

然后我们来看图说话:

万能结算利率整体下行,这个是肯定的,图上公司的均值,从2022年1月的4.54%,下降至2022年12月的4.19%,再下降至2023年6月的3.96%,再到11月份的3.79%,是否会继续下降,将来的趋势如何?这个答案,其实大家心里很清楚,看银行存款利率和国债收益率的走势救知道。另,上月底在厦门召开的总精闭门会议(参考公众号“观潮财经”题为《厦门总精算师会议纪要,“报行合一”最新进展》的文章),其中一个重要的精神就是,万能/分红要保证收益率的真实性,以及结算利率的的合理性,考虑可持续性及宏观环境变化;

保证利率(激进>合外资>老七家):老七家的保证利率不低,八卦姐选取的产品均值在2.42%,是一个相当高的水平了,具体到产品的话有不少在2.5%上限的高位(个别老产品甚至高达3%,当然也有1.75%的),合资公司在保证利率上相对保守,基本维持在2%的水平,而激进公司这几款产品的保证利率最高,高达2.88%;

最新结算利率(合外资>老七家>激进,与保证利率相反):然后有意思的来了,在市场较好的时候,这里对应到2022年1月,激进公司的结算利率高达4.87%,老七家次之,合外资最低;然而到了去年11月份,座次发生了颠覆性的变化,合外资维持在4.03%的水平,而激进公司则跌落到3%,与2022年11月份比降幅高达1.87% ,这几款产品的最新公布结算利率均已和最低保证利率持平。更有意思的是最后一个产品,来自”皮带哥“的公司,去年10月份开始就没有公布结算利率了;

保证利率和结算利率之间的关系,根据策略/推出时间不同,同一家公司的不同产品,保证和结算利率都可能不同,通常可以理解为某些策略型产品,两者都会更高,但也有部分公司相反,保证利率更低的产品实际的结算利率反而更高,但有一点趋势是相同的,就是不同账户之间的差距在缩窄,部分公司甚至趋向一致。

最低保证利率,有两家公司的产品是浮动的,一个是新华的得意理财两全,条款上称目前为2.5%,但是公司可以每5年调整一次;另外一个是同方全球的「创富赢家」终身寿险(万能型),前十个保单年度为2.5%,第十一个保单年度起,最低保证利率为2.5%和中国人民银行同期一年定期人民币存款税前利率加0.1%的较小者,此类设计给公司预留了一定的灵活性,也可以避免利率继续下行的利差风险,不知道现行规则是否也允许这样差异化设计。

八卦姐一直强调的,万能险不要只看短期和眼前,短期的奇高可能变成不久之后的触底,而一开始看着不高的,反而有可能一直稳稳地维持在较高的水平。看趋势比看短期的数字更重要。

最后,八卦姐再多说两句:

1、万能险结算利率出现下降很正常,不要慌,而且目前的水平还是相当高的,当然,万能险不是存款,不要简单比较,万能险结算利率也不是你所买保险组合的实际收益,请区别理智对待;

2、万能和分红一样,和经济周期以及公司的经营有关系,现在下降了,将来就有可能上涨,但是跟着谁涨得快或走得稳,这个还是有区别的(上面那张总结表已够明确);

2、为什么万能险不能放开追加,想存就存,想取就取,结算利率比银行高,这样不香吗?嗯,只能说u think beautiful,把一个本来是长期的东西当作短期来用,然后各方面收益还完全胜出,哪来这样的好事;

3、如果有人趁机说分红或万能不确定的部分就是不靠谱,要买就买确定性更高的增额终身寿,请记住,凡事都具有两面性,市场向下的时候,浮动性收益下调,那么同样,市场上行的时候,它们亦可享受此部分红利;增额终身寿虽好,不包治百病,更不适用于所有人;

4、我们永远需要保险,不是因为结算利率比银行存款高,也不是因为3.0%的增额终身寿的利益终身确定,而是因为重疾险转嫁大病风险,挽救一个家庭的经济生命;寿险让我们在无奈离开时继续守护家人;而年金险则让我们老了之后仍然活得潇洒、滋润、鲜活。

以上,共勉。

保险八卦女

十余年保险产品经验,只为你推荐最合适最值得买的保险产品,少走冤枉路。

勾搭八卦姐:baguajiejie