点击上方关注“保险八卦女”,

由业界贼有良心的八卦姐打造。

重要提示:

微信改版后找不到美腻专业的八卦姐?

表急,这样做,我们就不会走散在茫茫人海了:

点击标题下面蓝色的“保险八卦女”,

->点击右上角“...”->点选“设为星标★”。

都最后一个星期了,却并不风平浪静。

始于去年,然后一路下调的存款利率,在年尾又来了一次旋转、跳跃、下降。

上周五的时候,财联社发布消息,多家银行存款利率已下降,还称股份制银行下周将跟随调整。

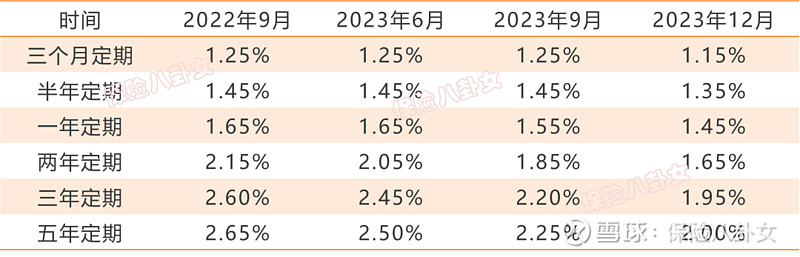

工行、农行、中行、建行、交行年内整存整取利率情况表(数据来自五家银行官网):

2023年年内三年期和五年期定期存款挂牌利率调降幅度较大,均下调了65个基点。按此计算,10万元三年定期存款利息比1年前减少1950元。

今天,也就是周一,股份制银行果然不负所望,迅速下调了:

根据历史规律,大行和股份制银行调完了,就该轮到地方性和中小银行了。不过,即使这些银行保持相对更高的利率,大家也不敢把太多钱放里面吧?

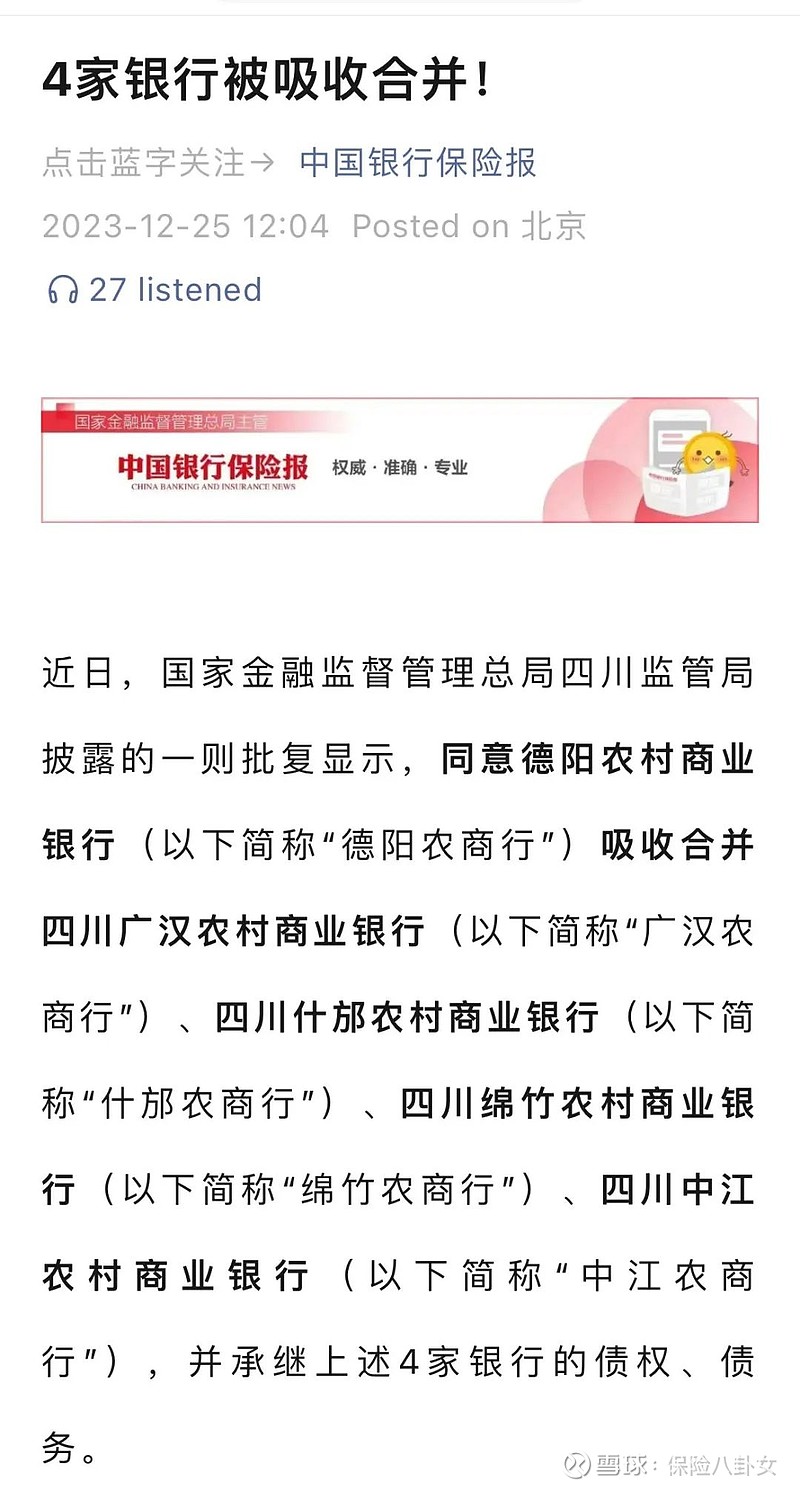

除了上面这些大行降低存款利率,今天还有一个消息刷屏,那就是又有4家银行被吸收合并:

还是根据财联社的消息,2023年一共有19家银行机构被解散,仅有1家就地解散其余均为合并。

虽然利益不受影响,但总归不是什么让人愉快的事情。

现在的环境下,无论是利益确定的非分红年金+保底的万能,还是增额终身寿,在确定性和长期利益上,有着更加突显的优势。

年金讲过很多次了,非分红增额终身寿大家也不陌生,接下来就讲讲新宠--分红增额终身寿。

分红增额终身寿好在哪

顾名思义,就是带有分红的增额终身寿险。但是和大多数分红险不同,市面上的分红增额终身寿主要采用红利增加保额的形式,而不是现金分红,这样一来,分红的递增加上本身保额的递增,形成了一种“双增额”。

关于增额的描述,说实话,看着有点眼花,本来想找个条款给你们看,但是发现几乎找不出描述相同的两家公司,那干脆就不放了。

反正,你就别管它怎么说的,就看计划书上的数字就好了,计划书中最重要的两列数字就是,保证利益演示中的现金价值和红利利益演示中的现金价值。

浅放一下某公司计划书的表头,还比较清楚:

保证利益演示的数据就是分红为0(也就是保证)的数字,红利利益演示则对应4.5%的演示。

那么肯定有人问了,分红增额终身寿和非分红增额终身寿的差别,或者数字上的差异究竟有多少?

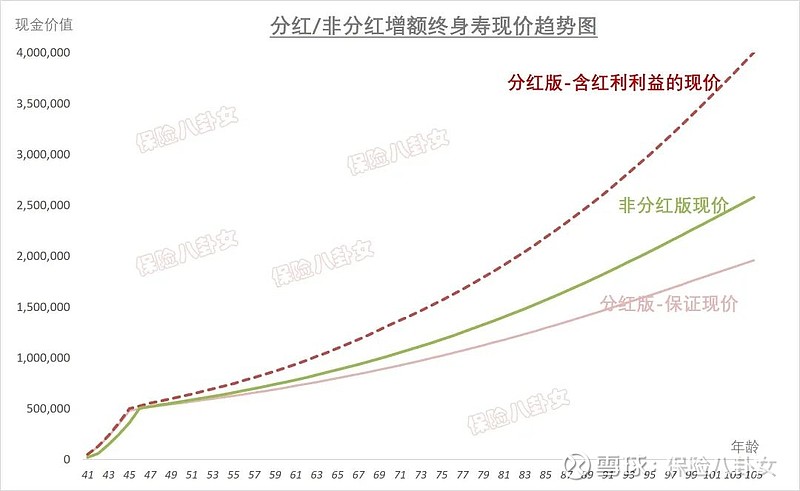

那我们就以同一家公司的两个产品为例,40岁男性,5年缴,年缴10万的对比:

其中:

红色线条是分红终身寿的数据,粉红色实线是保证现价也就是分红为0的时候保证利益对应的现价,深红色虚线则是含红利利益即4.5%演示的现价走势,之所以用虚线,就因为分红是不保证的。

而中间那条绿色线条,就是非分红增额终身寿的现价,它的收益介于分红版的红利利益和保证利益之间。

那你说,哪个更好呢?

其实,产品本身无好坏,只是特点不同罢了。非分红增额终身寿,虽然长期来看收益没有分红的高,但胜在所有利益都100%确定,在合同购买时就锁定了。而分红型的,虽然保证利益没有那么高,但是可以期待红利分配而获取更高的长期收益。

这本身也就是分红增额终身寿的魅力所在,确定的保证利益(本身也内含了定价利率的价值哦),以及长期可期待的红利利益。

如何选分红增额终身寿

其实和挑选其他产品类似。

首先,你一定会看利益,但是八卦姐要再次强调,对于购买保险产品,一定要看中长期收益,如果你只关心返本时间或五年甚至十年的收益,那我劝你啥保险都别买,出发点就不对。

很多公司甚至靠缴费期内就可返本作为优势大肆推广增额终身寿,真是把方向都带歪了。

其次,保证利益和红利利益都要看一下,不排除某些公司保证利益高而红利利益相对较低,或者反之,这时候就看你个人的偏好了。

另外,也要看一下这个公司产品整体的红利实现率,当然,一年的数据不能代表全部,还要再看看公司偿付能力,风险评级等等我们常说的确保一个公司能够稳健经营下去的指标。因为红利本身是不确定的,要是找一家不太靠谱的公司,那也不太可能期待长久的良好的分红。

最后,也不要忘了看一下这家公司的增值服务,包括健康服务和养老服务或其他任何增值服务。这些服务啊,真是不用不知道,一用忘不了。

那就说这么多吧。

最后,祝圣诞节快乐,愿今后再无消失的她(更没有查不出来的铊)。

保险八卦女

十余年保险产品经验,只为你推荐最合适最值得买的保险产品,少走冤枉路。

勾搭八卦姐:baguajiejie