乖宝宠物创立于2006年,以国外品牌的宠物零食代工厂起家,2013年起开始开拓境内市场,成立自有品牌“麦富迪”,2017-2022年“麦富迪”品牌销售额CAGR达33.9%,目前麦富迪已成长为中国宠物食品头部品牌,2022年在中国宠物食品市场市占率约4.8%,位居行业第二,连续6年位居中国宠物食品行业品牌前三名。

量价齐升行业规模快速增长。从量来看,对比美日等发达国家市场,我国养宠渗透率处于较低水平,22年中国养猫/狗家庭渗透率仅为15.4%/16.7%,未来随着国内老龄化、少子化等问题加剧,养宠需求有望提升,渗透率有较大增长空间。从价格来看,2018-2022年中国宠物猫/狗粮宠均消费额分别从139.82/171.96元大幅提升至271.10/251.37元,未来随着居民养宠观念提升,对宠食要求继续提高,宠粮平均消费额有望持续高增长。

国产头部品牌机遇明显。目前,中国宠物食品行业仍处于较快发展阶段,行业集中度尚低,品牌CR10仅24%,与成熟市场(美国47.4%、日本50.4%)有明显差距,而且本土品牌市占率仅为13.5%,远低于美日等市场水平,主要系国产品牌大多聚焦中低端市场。在流量费用居高不下的背景下,拥有优质自有产能的内资品牌,有望凭借性价比优势及多年海外代工积淀的产品品质保障,抢占中低端海外品牌的市场份额,且随着品牌力的逐渐增强,头部国产品牌市占率有望逐步上行,行业集中度有望提升。

2022年,公司营收为33.98亿元,同比增长31.93%,净利润为2.67亿,同比增长90.25%。假设公司未来三年营收平均增长21%(考虑宠物食品行业的快速发展,同时公司品牌市占率继续提升),预计到2025年公司营业收入为58.71亿元。按照16%的净利润率计算,归母净利润为9.39亿元。当前股票数量为4.00亿股,不增发、不送股的情况下每股利润为2.34,按照25倍的PE计算,2025年股票均价为58.71,较2023年11月3日的44.03有33%的涨幅(给出的股价是模糊估计,仅作参考)。

1、乖宝宠物的主营业务

1.1公司的使命和愿景

乖宝宠物创立于2006年,以国外品牌的宠物零食代工厂起家,2013年起开始开拓境内市场,成立自有品牌“麦富迪”,2017-2022年“麦富迪”品牌销售额CAGR达33.9%,目前麦富迪已成长为中国宠物食品头部品牌,2022年在中国宠物食品市场市占率约4.8%,位居行业第二,连续6年位居中国宠物食品行业品牌前三名。专业从事宠物食品的研发、生产和销售,主要产品包括宠物犬用和猫用的主粮系列、零食系列及保健品系列等。

在公司官网上,公司提到,公司的使命是致力于成为全球宠物食品行业的领导者,愿景是让宠物的每一天都充满爱和快乐。

1.2公司股权集中,管理层经验丰富

公司股权集中稳定,实控人秦华先生及其一致行动人合计持股61.38%。董事长秦华先生为公司实控人,直接持有公司50.85%的股权,其一致行动人分别为聊城海昂(秦华及家属持股平台,持股7.7%)、聊城华聚及聊城华智(员工持股平台,分别持股2.09%、0.74%)。KKR为公司第二大股东,于2016年战略入股乖宝,当前持股比例为21.2%。

公司董事长秦华于1995年3月至2005年3月担任山东凤祥集团副总经理、总经理、副总裁。山东凤祥集团是中国最大的肉鸡生产加工出口企业之一,而公司主要原材料为鸡胸肉以及鸭胸肉。公司副总裁杜士芳曾先后在伊利、蒙牛担任产品部经理。公司副总裁白明存、寻兆勇、刘长稳以及研发总监李兆伟都曾在山东凤祥集团任职,对于动物饲料研发、销售以及食品行业有着丰富的经验。公司多位管理层在2006年时便加入乖宝宠物,陪伴公司成长。管理人员多年的工作经验以及对公司全方位的了解为公司成长保驾护航。

图1:公司管理层的背景

1.3公司的主营业务分析

自有品牌业务为公司核心业务,成长迅速。2022年公司自有品牌业务实现营收20.46亿元,同比增长53.84%,占公司主营业务收入比例同比+8.60pct至60.55%,成为公司核心业务,2018-2022年,自有品牌业务CAGR达42.57%,在公司战略定位下发展迅速。

海外的代工保持稳健增长,但占比有所下滑。2020-2022年公司代工业务分别实现营收10.11/11.86/11.92亿元,CAGR为8.57%;因公司自有品牌业务扩张迅速,近几年代工业务营收占比呈下滑趋势,2022年占比降至35.28%。2022年受益于国内产能提升,这部分业务收入有所增长,近几年代工业务毛利率也保持在20%以上。

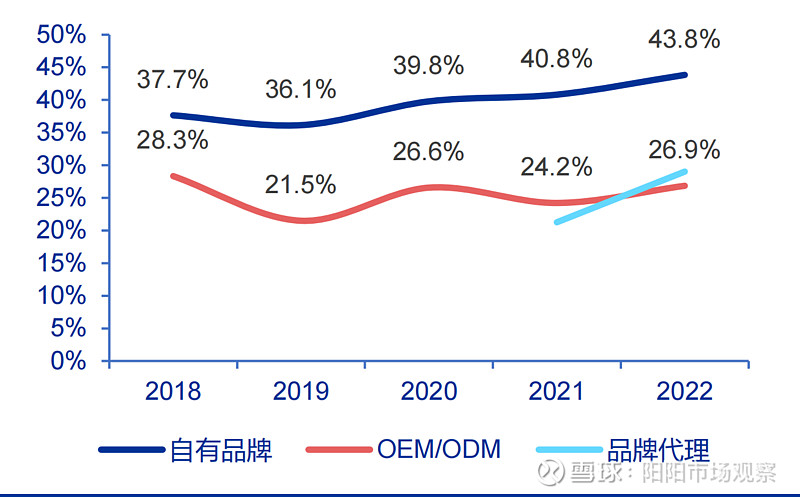

无论是自有品牌还是代工业务,在2022年毛利率均有所上涨,毛利率分别为43.8%和26.9%,同比+3.0pct、+2.6pct,主要系毛利率较高的主粮产品占比提升、高端产品“弗列加特”系列营收增长以及公司境外代工产品销售价格上调。

图2:2018-2022年公司分业务毛利率

公司主粮营收占比持续提升。公司产品品类包括零食、主粮、保健品等,其中宠物零食为公司核心品类,2018-2021年,持续贡献公司60%以上的营收。随着公司自有品牌营收规模的增长(自有品牌中主粮产品占比过半),主粮业务收入持续提升,2018-2022年,由3.4亿元增长至13.9亿元,CAGR达42.1%。

2、宠物行业趋势分析

2.1宠物食品行业规模持续高速增长

根据欧睿数据,2017-2022年中国宠物食品行业市场规模由208.7亿元增长至487.2亿元,CAGR达18.5%。从细分市场来看,2022年,我国宠物猫/狗数量达9896/8672万只,其中宠物猫数量较2018年大幅增长,同比+21.15%,宠物狗数量略有下滑,较2018年同比-3.02%,2021年后宠物猫数量超过宠物狗,与宠物猫较宠物狗所需养宠空间更少,对宠物主时间、精力要求更低,更符合当前国内宠物主生活、工作节奏。

未来中国宠物食品市场规模有望继续增长。从宠物渗透率上来看,老龄化+少子化推动小家庭趋势,陪伴需求促进宠物渗透率提升。我国人口老龄化加速,2000年,中国65岁及以上人口占比已经达到7%,根据联合国的标准正式进入老龄化,2022年占比则达到14.9%;同时2022年出生率下降至6.77‰,显著低于过去20年的水平。在人口老龄化+少子化环境下,近年来宠物的“陪伴”功能凸显,根据《中国宠物行业白皮书》,2018年,4.8%宠物狗主人养宠的动机是“陪伴老人小孩”,2021年该比例上升至6.1%。未来伴随人口老龄化持续深化,基于陪伴诉求的居民养宠意愿会进一步提升,助力宠物渗透率进一步提升。

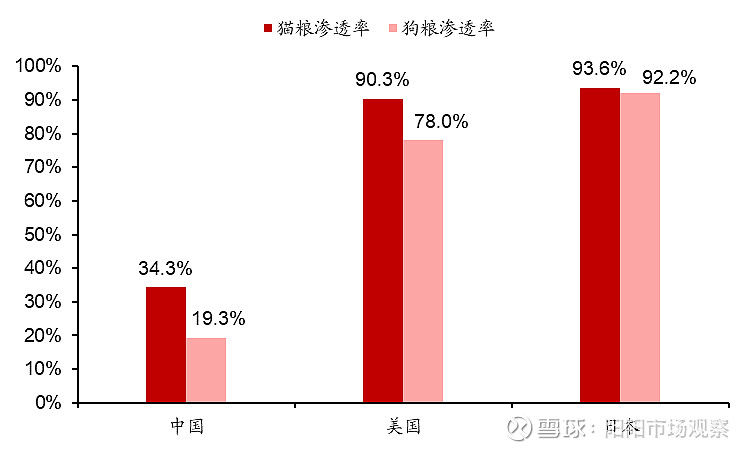

从宠物食品渗透率上来看,相比美日等成熟的宠物市场,中国猫/狗粮渗透率明显处于低水平,22年仅为34.3%/19.3%。随着人们对宠物健康和营养的认识逐渐加深,消费者愿意为高质量和营养均衡的宠物食品支付更高的价格,此外,宠物的专业医疗保健和预防疾病的意识也在提高,这进一步推动了宠物食品市场的增长。越来越多居民会选择把宠物食品从餐桌剩饭切换到营养更加均衡、适口性等方面更加优异的猫粮与狗粮,基于目前我国宠食渗透率水平较低,未来预计将拥有较大成长空间。

图3:2022年中国猫/狗粮渗透率远低于日美水平

2.2量价齐升带动头部参与者营收增长

从量上来看,随着国产替代和行业集中度的提升,宠物食品行业头部企业销售量有望持续高速增长。2022年中国宠食市场TOP10本土品牌数量为6,接近成熟市场水平,但是本土品牌市占率仅有13.5%(2013和2017年本土品牌市占率分别为8.0%和9.7%),远低于美日成熟市场水平,主要系国产品牌大多聚焦中低端市场,产品单价相较海外品牌较低所致。但是考虑到国产品牌立足国内、更了解本国宠物的饮食习惯+更强的国内市场运作能力,伴随电商发展带来宠食销售放量,优质本土品牌将有望获得更多市场份额和更高端的市场,因此看好龙头企业引领国产替代进程。中国宠物食品行业集中度经历了先下降再回升的过程,2019-2022年品牌CR10由21.4%上升至24%,但与美国(47.4%)和日本(50.4%)等国外成熟宠物食品市场相比仍有较大差距。随着行业集中度的提升,头部品牌集中化趋势逐渐凸显,CR3和CR10的市占率差距开始拉大,由2018年的9.8%上升至2022年的11.0%。另外从政策上看,中国近年来从配方标签、准入条件、卫生指标、生产管理、申报要求、添加剂、国家标准、原料等方面对宠物食品行业实现进一步约束与规范,有望改变市场激烈竞争的局面,利于具备优质产能和研发能力的企业提升份额。

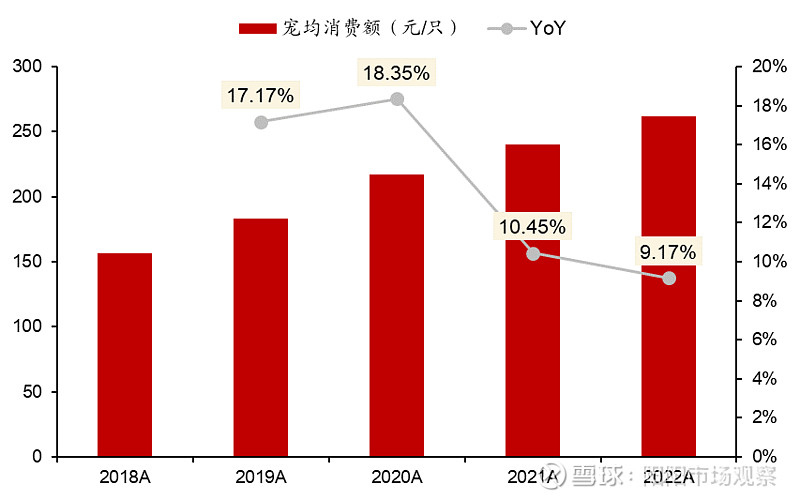

从价格上看,宠物主年轻化高收入化,宠均消费额提升。2021年,月收入低于4000元的宠物主占比为18.7%,相比2019年-30.9pct,月收入高于15000元的宠物主占比为17.4%,相比2019年+5.7pct;目前月收入在4000-9999元的宠物主为养宠第一大群体,占比达46.4%,养宠人群月收入水平显著提升。从年龄结构上来看,2021年中国70前、70后、80后、90后宠物主占比分别为7.5%、15.7%、30.5%、46.3%,有3/4以上的宠物主出生在1980年之后,养宠年轻化已成为明显的趋势。再叠加宠食精细化,宠均消费金额正在提升。膨化粮作为最传统的品类,具备性价比高、不易变质的优点,随着消费升级和宠物的家庭地位提升,消费者偏向于购买营养价值更高的鲜肉无谷粮、冻干粮、湿粮、功能粮等高附加值品类。2022年我国犬猫食品宠均消费额达到261.89元,相较2018年的156.62元增长67.21%,17-21年CAGR达到13.72%。

图4:宠均食品年消费额(犬猫)逐年上升

2.3国产替代正当时

中国宠物食品市场中,主要参与玩家大概可分为几类:(1)海外进口品牌:包括渴望、爱肯拿、巅峰、K9等,在国外生产进口至国内,价格定位高端/超高端(>100元/kg),以“天然”“安全”获得国内消费者青睐。(2)外资品牌、在华设厂:包括皇家、冠能等。价格主要定位中端/中高端(60-100元/kg),该类品牌在国内设有工厂,相比纯海外进口品牌,供应链稳定性更高,同时仍然具备“安全”卖点。(3)国产品牌(拥有自有产能):包括麦富迪、顽皮、伯纳天纯等。价格起初主要定位中端/中低端(20-60元/kg),在产品安全性有保障的前提下,凭借性价比优势+电商渠道弯道超车,抢占部分国外中低端品牌的市场份额。(4)国产流量品牌(无自有产能,代工为主):包括疯狂小狗、网易严选等。该类品牌通常没有自有产能,主要依靠国内代工厂生产,营销费用投放力度较大。

图5:2013-2022年中国宠物食品品牌市占率排名

优质国产头部玩家品牌力初显,中高端领域国产替代正当时。当前,优势国产品牌已凭借性价比及产品差异化优势抢占部分国外中低端品牌市场份额。根据欧睿数据,2013-2022年,玛氏和雀巢主要中低端品牌合计市占率由11.0%下降至2.5%,2022年中国宠物食品销售额Top20品牌中,国产品牌合计市占率已反超国外品牌,达17.2%。此外,头部国产品牌已初具品牌力及客户黏性。2013-2015年,市占率前五名的宠物食品品牌中,国产品牌仅有比瑞吉,2016年以来,麦富迪、伯纳天纯、顽皮市占率持续上行,2021年在中国市占率前五名的宠物食品品牌中,国产品牌已占据四席。

3、乖宝宠物的竞争力

3.1站稳中低端市场,打开高端市场

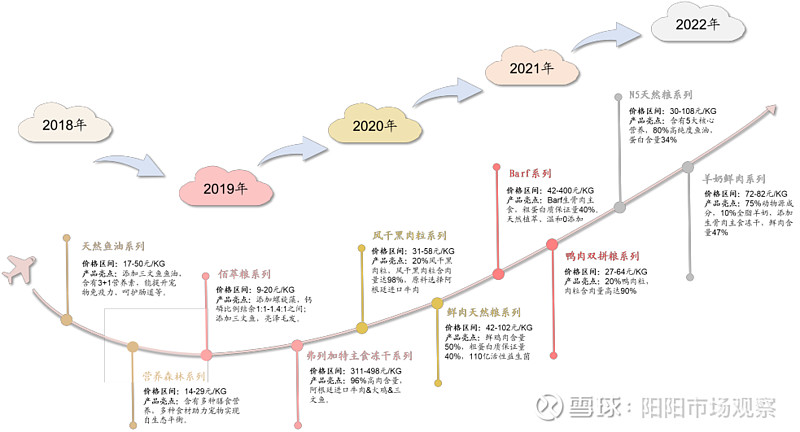

2013年公司创立自有品牌“麦富迪”,此后坚持“核心大品牌”战略,自创品牌仅有“麦富迪”和“欧力优”,且“麦富迪”持续贡献公司85%以上的境内营收。17-22年公司完成了低中高三个价格段产品布局,强化品牌力。17-19年公司推出佰萃粮、鱼油等系列实现中低端产品价格带全覆盖,进一步强化品牌影响力,20年公司推出弗列加特系列开始向高端市场拓展,价格带开始上移,此后进一步推出Barf、羊奶肉系列等,通过将弗列加特系列以旗舰店形式单独运营,公司麦富迪主品牌更加聚焦中高端消费者,各系列产品定位更加准确,以此强化品牌形象,加速品牌建设。

图6:乖宝宠物多价格段产品布局

公司品牌定位中端向中高端持续迈进。公司新品系列通过提高原料品质、提升宠食配方,打造了较强产品力,以此获得较高定价权,例如公司于2019年以来推出的鲜肉猫粮系列、鲜肉夹心系列等产品单价均在50元/KG以上,而羊奶鲜肉系列、Barf系列、弗列加特主食冻干系列等产品单价更是达到70+元/KG、400+元/KG,与公司早期主要产品系列集中在15-30元/KG相比有较大幅度提高。此外,随着公司弗列加特、Barf等高价产品系列凭借独特的产品理念与产品实力成为宠食爆款,高价系列销售额大幅提升,从而也带动了公司主粮产品均价快速增长。根据久谦数据,在对公司于天猫自营的麦富迪旗舰店、弗列加特旗舰店销售数据进行统计后,数据表明自营店中Barf系列与弗列加特系列产品销售占比在持续提升,2023年5月分别占到自营旗舰店主要产品系列销售额的14.87%与31.63%,成为公司主要销售产品,拉动公司主粮均价提升。根据招股说明书,2022年公司主粮平均销售单价达14.27元/KG,同比+26.84%,单价提升成为公司营收增长的又一重要驱动因素。

3.2营销水平较高,多措并举提高品牌知名度

公司持续进行销售费用投放,通过泛娱乐化营销、线上平台推广、打造联名产品等方式提高品牌知名度,2018-2022年销售费用由1.67亿元增长至7亿元,CAGR达43.2%,其中业务宣传费及销售服务费占比由43.7%上升至56.7%。

公司通过“周期购+会员制”提升客户粘性,“麦富迪”品牌市占率持续提升。公司精准定位消费人群,将80后、90后及Z世代作为目标客户群体,并针对性进行品牌营销,包括赞助热播综艺、线上平台推广、打造联名产品等等,打造品牌形象,提升品牌知名度,吸引年轻消费者。同时,公司亦逐步进行消费者教育,独家冠名短剧《家有恶猫》,普及宠物饲养知识,引导消费者树立健康的养宠观念,持续树立“有猫有狗,就有麦富迪”的品牌理念,品牌力持续增强。根据欧睿数据,2013-2022年“麦富迪”品牌国内市场市占率由2.1%提升至4.8%,位列中国宠物市场第二名。

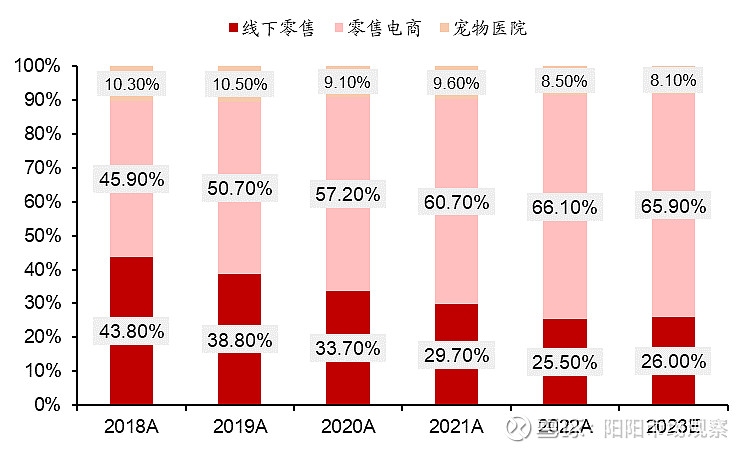

图7:2022年中国宠物食品销售渠道

渠道方面,由于我国宠物食品消费以线上渠道为主,同时宠物主对主粮购买渠道偏好度较高,因此公司渠道推广主要以线上平台为主,2021年,公司线上平台推广费用1.25亿元,占营业收入比例达4.95%。公司线上渠道推广投入主要用于站内直投引流,帮助公司线上各渠道店铺获得较大曝光与流量,从而提高公司品牌知名度,促进公司自有品牌业务快速发展。另外,根据《2022年中国宠物行业白皮书》,短视频平台是目前宠物主偏好度最高的媒体方式,公司根据消费者习惯变化进行了渠道相应布局,2021年10月公司在抖音开设麦富迪及弗列加特品牌自营店,抖音渠道业务实现快速增长,根据久谦数据,2022年公司于抖音开设的麦富迪官方旗舰店和弗列加特宠物食品旗舰店分别实现收入9165/2025万元,未来随着公司在抖音渠道进一步加大投入与深耕,预计将为公司业务增长带来较大贡献。

未来随着电商加剧品牌迭代和行业竞争,线下渠道可能成突围关键。电商打破了传统渠道壁垒,新品牌进入门槛不断降低,预计未来行业竞争将会加剧。结合日美两国的市场经验,具备服务属性的宠物店/宠物医院等线下渠道是良好的引流来源:线下渠道集中度更高,且销售人员能引导消费者的品牌认知;品牌力较强的产品具备高溢价、稳价盘和强粘性,能提供高利润率、高价格稳定度、高周转速度,更易得到线下渠道认可。线下渠道利于培养品牌力,而强品牌力更利于渠道进一步铺开,把控线下渠道将成国产品牌抢夺市场份额的突围关键。乖宝宠物对经销商结构持续进行优化,规模以上经销商占比持续提升,个体工商户及个人经销商占比逐年下降,以此增强公司经销网络的销售能力和稳定性。2022年,公司规模以上经销商已达167家,占全部经销商比例为22.03%,在经销收入中占比为96.23%。

3.3研发能力较强,有效支撑了产品矩阵建设

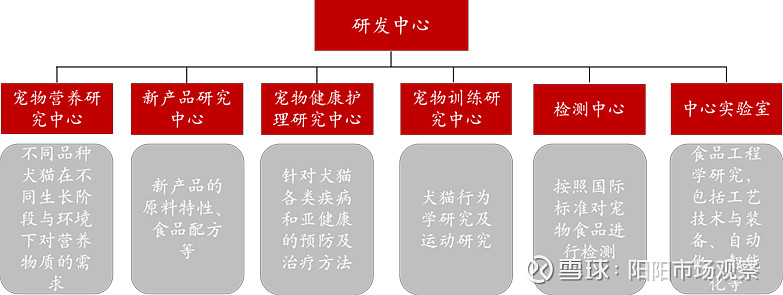

图8:乖宝宠物研发中心架构

公司研发体系完善,研发投入行业领先,创新性营收占比超50%。公司研发部门下设宠物营养研究中心、宠物健康护理中心、新产品研究中心等6个部门,已在犬猫基础研究领域、核心配方的研发设计、高端设备、先进工艺等方面拥有一系列技术成果。2018-2022年,公司研发费用持续增长,由2765万元增长至6785万元,研发费用率保持在2%左右,大幅高于可比公司,研发费用率同样高于行业内重要上市公司佩蒂股份与中宠股份,位于业内前列。根据公司招股说明书,公司超半数以上营收为创新性营收(产品创新、技术创新对应产品形成的营业收入),其中创新性产品营收占比超30%,覆盖主粮、零食及保健品,包括弗列加特高肉粮系列、双拼粮系列、益生军团主粮系列、水晶肉干系列、小橙帽保健品系列等;工艺技术创新主要为产品加工工艺的改进,包括鲜肉瞬时高温乳化添加技术、口腔护理类产品功能提升技术等,既有助于公司满足客户的差异化需求,又可以为公司开发新产品提供技术基础。

4、乖宝宠物存在的风险

产品质量和安全风险:宠物食品的质量直接影响到宠物的健康和安全。若公司在把控原材料以及生产质量上产生严重的宠物食品安全问题,将会对公司品牌产生重大影响从而影响公司的盈利能力。

原材料价格波动风险:原材料价格的波动可能会影响宠物食品企业的成本和利润。同时,原材料的供应稳定性也是一个重要的风险点。原材料成本在乖宝宠物主营业务成本中占比超80%,其中主要原材料包括鸡胸肉、鸭胸肉等禽肉类产品以及植物蛋白、皮卷等农产品及制品。如果原材料价格发生较大波动而公司无法将原材料上涨压力进行转移或抵消,公司业绩将会受到不利影响。

汇率波动风险:2022年公司外销收入占比近40%。若未来汇率出现大幅波动,将导致公司业绩产生不确定性影响。

限售股解禁风险:公司当前总股本4.0亿股,流通股0.38亿股,在2024年8月16日有1.39亿股首发原股东限售股份解禁,届时可能会对公司股价产生较大影响。

5、乖宝宠物估值分析

2022年,公司营收为33.98亿元,同比增长31.93%,净利润为2.67亿,同比增长90.25%。假设公司未来三年营收平均增长21%(考虑宠物食品行业的快速发展,同时公司品牌市占率继续提升),预计到2025年公司营业收入为58.71亿元。按照16%的净利润率计算,归母净利润为9.39亿元。当前股票数量为4.00亿股,不增发、不送股的情况下每股利润为2.34,按照25倍的PE计算,2025年股票均价为58.71,较2023年11月3日的44.03有33%的涨幅(给出的股价是模糊估计,仅作参考)。