1、本周大盘:A股放量震荡上涨,科创板领涨

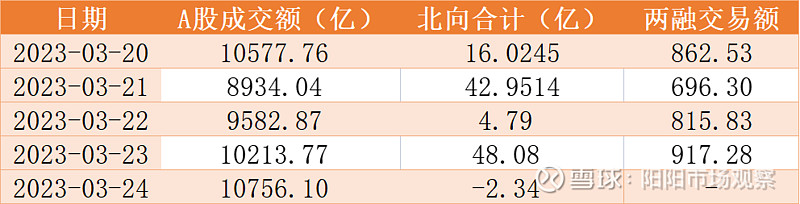

最近5个交易日(3月20日-3月24日),A股日均成交突破万亿,指数震荡上涨,科创板领涨。本周上证指数涨0.46%,深证成指涨3.16%,创业板指上涨3.34%,科创板指涨4.45%,沪深300指数涨1.72%。成交量方面,日均成交量为10012亿元,日均成交量较上周增加1192亿元,两市统计区间内成交5.006万亿,较上周增加0.596万亿,两市成交额显著回升。本周北向资金总体净流入,较上周流入情况有所恶化,北向资金本周合计净流入109亿元,较上周减少流入37亿元,沪股通净流入和深股通净流入相差不大,本周沪股通净流入48亿元,深股通净流入60亿元。两融交易额较上周明显回升(不含周五的数据),日均交易额为822亿元,较上周增加112亿元。

图1:本周A股成交额、北向净流入和两融交易额

从行业来看,申万一级行业中,本周上涨的有22个,较上周增加11个,本周市场情绪较好。本周涨幅较大的行业为传媒、电子和计算机,涨幅分别为10.97%、6.99%和6.71%,本周涨幅最大的传媒行业上周涨幅为5.86%,本周行业涨幅较上周明显扩大。本周跌幅较大的行业为钢铁、建筑装饰和石油石化,跌幅分别为3.54%、2.16%和1.75%,本周跌幅最大的钢铁行业上周跌幅为0.54%,本周跌幅前三的行业跌幅较上周明显缩小。

图2:本周申万一级行业涨跌表现

从行业资金流向来看,本周主力资金行业流入情况较上周明显改善,本周主力资金净流入的行业有3家,较上周增加1家。本周主力资金净流入规模较大的行业分别为计算机、煤炭和食品饮料,主力资金净流入金额分别为16.80亿元、5.39亿元和2.48亿元,流入情况较上周明显改善。本周主力资金净流出前三的行业分别为医药生物、机械设备和通信,主力资金净流出金额分别为84.96亿元、58.24亿元和53.77亿元,流出规模较上周明显扩大。

图3:本周申万一级行业资金流向

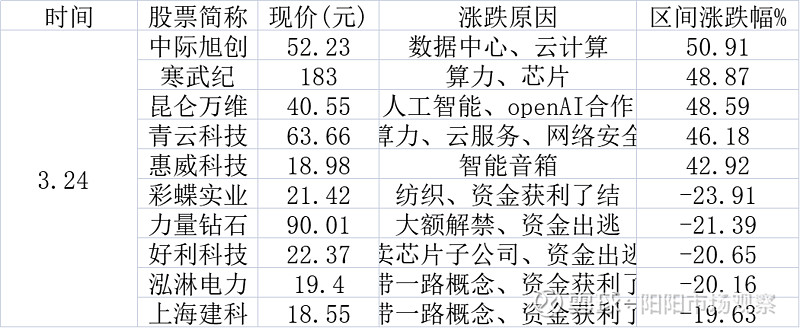

2、本周热点:人工智能、智能音响

图4:最近五个交易日涨幅前五和跌幅前五

人工智能:本周五,其中昆仑万维、中文在线双双大涨20%,万兴科技、华凯易佰、汤姆猫、首都在线、当虹科技、神州泰岳等个股涨幅居前。

智能音箱:本周五,惠威科技、国光电器、智度股份涨停,漫步者涨超8%,立讯精密、紫建电子、科大讯飞、佳禾智能等跟涨。

3、数据解读:2022年居民资产配置解读

2022年居民资产配置发生重要变化:存款增加17.8万亿,但住宅销售额同比下降了28.3%,理财投资也出现了收缩。疫情三年,除存款外,大类资产普遍出现了波动率上升、收益率下降的表现,居民不得不重新配置自己的资产。这也是超额储蓄形成的重要原因。根据测算,2022年消费减少对居民存款的贡献约1.7万亿元,在超额储蓄中的占比仅约28.2%,由于投资资金减少带来的存款对超额储蓄规模的贡献超过70%。2023年,收益率有望抬升且波动性相对较小债券类组合产品,预计可能因收益和估值体验的改善而吸引部分风险偏好较低的投资者;黄金的避险价值已显现,部分资金流入;股市与楼市的表现可能好于2022年,但是房价不具备大幅上涨的基础,股市上涨的幅度则与经济复苏的强度密切相关。面对楼市的企稳,股市则有望随经济复苏而向上走,居民资产有望向股票市场搬家,同时居民存款仍会随着收入改善而有望继续保持一定增长。

4、下周展望:国内支持军工央企做大做强,持续观察美国经济衰退和通胀情况

国内,房地产方面,本周30城商品房成交面积同比录得37.6%,本周地市交易较上周回暖,同比跌幅小幅缩小,100城土地成交规模同比录得-34.3%。消费方面,各汽车品牌的促销活动仍在进行当中,本周厂家零售乘用车销售同比10.0%。本周居民出行表现较为分化,国内执行航班同比上涨133.5个百分点,录得208.9%,但地铁出行有所下降,10城地铁日均客运量较上周下行3.9万人次。3月20日,国zi/wei党委扩大会议强调五大要点,关注军工央企重组整合上市、考核机制转变等机会。3月22日,美联储如期加息25基点,本次美联储议息会议决定将联邦基准利率区间上调25个基点,升至4.75%-5%。美联储主席鲍威尔表示,按照当前的经济路径下年内不会降息,降息的条件需要观察后续的经济发展变化。当前美国劳动力市场紧张,近期就业增长有所回升,失业率仍保持低位,随着美国经济增长速度放缓,加息逐渐步入尾声,降息仍需持续观察通胀数据。目前市场的热度集中于人工智能概念,关注消费、证券、储能等板块的热度及其持续性。

5、下周热点板块:证券、医美消费

证券。沪市主板注册制第一股中重科技、深市主板注册制第一股登康口腔将在下周申购,注册制开始影响A股交易,关注对券商的影响。继续关注湘财股份。

医美消费。今年是疫后复苏的大年,医美终端2月后机构基本恢复正常营业,同时4月开始即将进入行业上半年旺季,叠加去年低基数的效应,今年二季度数据表现大概率会同比高增。关注华熙生物。

3.19号的回顾中建议关注湘财股份和中国石化。过去的5个交易日,湘财股份涨2.63%,周五最高涨8%,中国石化跌2.82%。