2023年,很多人说做白酒经销商不赚钱,毛利率下降得厉害。

毛利率确实是零售商的重要经营指标。有一家现成的上市白酒经销商,华致酒行,已经连续公开经审计后的财报五年啦,看看财报中能挖掘点什么?

近几年,华致酒行的白酒分项毛利率如下:

- 2018年 20.88%

- 2019年 21.69%

- 2020年 20.06%

- 2021年 21.48%

- 2022年 12.97%,2022年的毛利率确实大幅度下降。

为啥2022年毛利率下降呢?看看公司的解释:

「毛利率有所下降的主要原因包括:(1)受疫情影响,公司顺应市场需求,主动调整产品结构,名酒销售占比同比提高;(2)精品酒促销力度加大,导致精品酒毛利率同比下降;(3)部分名酒的毛利率也有所下降。」--2023年4月20日投资者问答。

精品酒是什么?是华致酒行与国内国外酒企合作开发并独家总经销的酒,比如:贵州茅台酒(金)、荷花酒、钓鱼 台精品酒(铁盖)、赖高淮系列、古井贡酒1818、虎头汾 酒、52度金酒鬼、53度习酒窖藏1988(琉金),也包括一些高端葡萄酒。

大陈重写毛利率下降的原因:

(2)精品酒毛利率下降;

精品酒卖不动好理解,品牌力不足,卖不动只好降价卖,甚至出现价格倒挂。

茅台五粮液是硬通货,卖得动也能理解,那为啥多卖点茅台五粮液会导致毛利率下降呢?难道茅台也要降价卖?

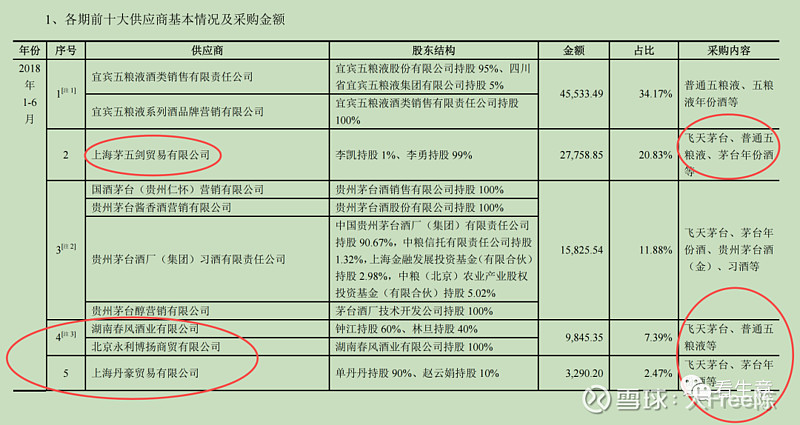

上市后的所有年报中都没披露名酒和精品酒的分项占比,又只能从招股书中找信息。

上图:招股书P284页

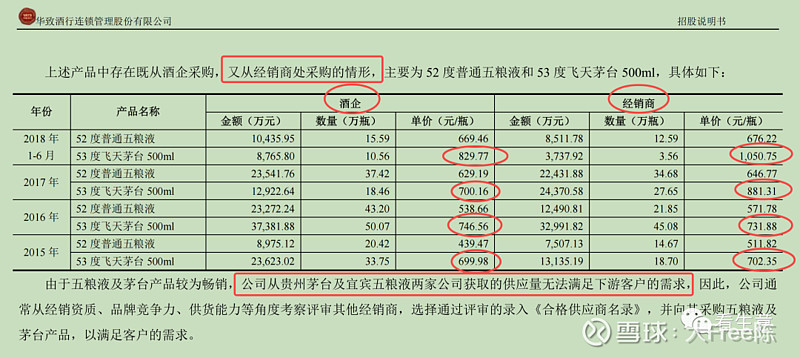

上图:招股书P294

招股书中承认「茅台和五粮液的配额不够」,加价从其他经销商拿货,上游名酒酒厂太强势,华致酒行作为经销商没有主动权。

在2022年的投资者问答描述了这种局面:「公司定位是名酒厂的“金牌服务员”。公司服务于酒厂,坚定维护酒厂利益,与上游酒厂具有很好的合作默契,同时通过销售畅销名酒加强与下游网点的粘性。」

要持续扩大营收,必须多供货茅台五粮液,如果华致酒行没有茅台五粮液的供货,下游烟酒店是肯定会优先和别的经销商合作的。

在自身配额不够情况下,华致酒行想要扩大茅台五粮液的货源,只能高价从其他经销商采购,从而进一步降低了毛利率。

茅台五粮液年报中有前五大客户的销售金额,对比一下华致酒行招股书中2015年~2018年6月的数据,可以发现这几年,华致酒行在茅台是排不进前五大经销商的,在五粮液也就是前五大经销商的平均值水平而已,估计后面年份也类似。

酒厂不希望经销商过于集中,而且也不希望经销商卖其他品牌的酒,其他经销商看着华致上市了而且各种酒都卖得飞起,肯定要向酒厂抱怨的,这都是人之常情。

从波特五力原理来看,是「上游议价能力太强」,华致酒行的名酒配额注定无法跟上营收增长,名酒毛利率会更加趋近于名酒二级/三级经销商的毛利率。

名酒虐经销商千百遍,经销商待名酒如初恋,没有配额也要卖名酒,毛利率下降也要卖名酒,发展下级批发商和小烟酒店不能没有名酒货源。

上图:来自珍酒李渡上市后某次论坛

那白酒经销商只卖茅台五粮液,除了普茅普五其他不进货,毛利率就不会下降了呀?——-行不通。

据说,茅台的经销商也会被要求卖各种系列酒,据说,茅台1935也出现价格倒挂。

下级批发商拿不到酒厂返利,但也不用完成酒厂的销售任务,什么好卖就卖什么;如果系列酒不好卖,下级批发商就只有打折才愿意从一级经销商进货系列酒低端酒。

五粮液的系列酒更加是五花八门,玩得眼花缭乱。名酒厂尚且如此,何况其他酒厂。

上图:来自珍酒李渡上市后某次论坛

低端酒是越来越少,还是越来越多?

吴向东说,2023年珍酒的产能会接近4万吨,快追上茅台本茅了,再联想一下近两年各大酒厂扩产潮,相信朋友们对低端酒的多寡都会有自己的判断。

低端酒原来越多,经销商的销售任务也越来越多,5年后会是什么结果?—毛利率下降是一个预警。

也许白酒行业的扩产和光伏产业的扩产,还是本质区别的,但在白酒总需求量下降的背景下,注定会有酒厂活得不那么好,这是经济常识。

会不会更加利好茅台? 大家一起拭目以待。