$名雕股份(SZ002830)$ 中国特种计算机龙头,Ai服务器Top4生产商回归A股,花落谁家?

在正文开始之前我觉得有必要声明几点:

1,重组股炒作本质就是炒预期,炒可能性,核心就是预期差

比如最近的安彩高科,也不可能是百分之百肯定,但在它启动之前,对比同逻辑的荣科科技,存在巨大的补涨空间,当时荣科已经底部上涨近3倍而安彩高科的涨幅还微不足道,你在刚启动时就介入的风险明显就比今天才介入的风险要小得多。

同样,今天刚说的名雕股份,同样的新质生产力+头部Ai服务器企业重组预期,压根就没有涨过,比起那些沾边Ai或者重组预期但已经涨幅翻倍的品种来说显然也有巨大的补涨空间,更重要的一点是:名雕股份目前仅仅16亿市值,即使翻倍也才30亿市值区间,比很多Ai品种底部区间时的市值还低,这也是一个潜在的预期差。

2,直接的股权关系并非是判断重组的唯一依据

炒作重组股最简单明了的方法就是直接选择同一大股东旗下的上市公司,这很好理解但却并非唯一的依据。因为还有很多优质资产的大股东旗下没有上市公司或者旗下的上市公司市值过大,业绩优良,那么要重组必然就得选择其它壳股。最典型的例子就是当年360回归A股借壳江南嘉捷,这个后面再详细说。

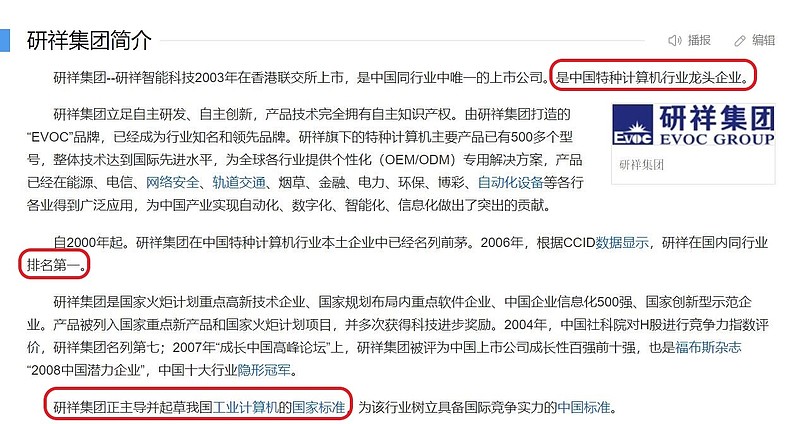

现在回到正题,先简单介绍下研祥集团:

研祥集团,中国最大的特种计算机企业,旗下的Ai服务器与戴尔,惠普,浪潮,IBM,华为等品牌同列,2024两会期间作为新质生产力的代表企业接受央视专访,代表广东代表团围绕新质生产力发表建言。

研祥集团,中国特种计算机行业龙头企业,排名第一!

Ai服务器领域:

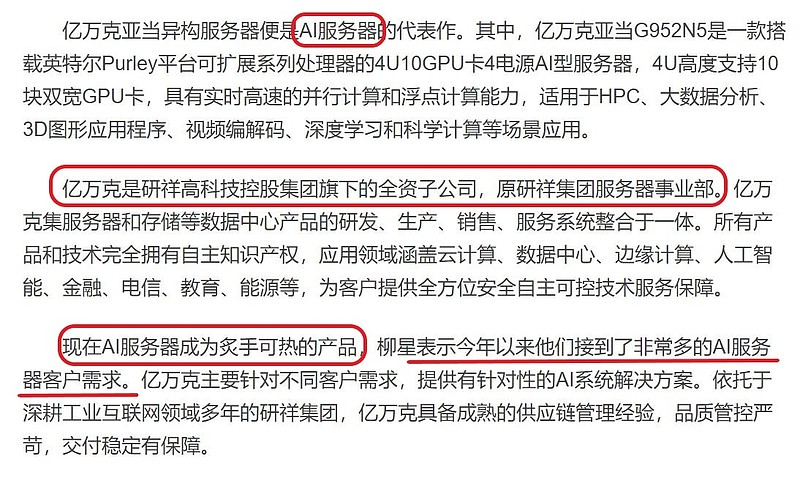

如上:亿万克是研祥集团旗下的全资子公司,原研祥集团服务器事业部。

目前,Ai服务器炙手可热,今年以来接到非常多的Ai服务器客户需求。

在服务器行业十大排行榜上,亿万克与戴尔,惠普,浪潮,IBM,华为等 品牌同列,居行业第四位。

新质生产力领域:

研祥老总出镜新闻联播,广东代表团C位(第一排中间位置)

表示要强化新质生产力头部企业的引领作用!

如上:这是什么牌面?

央视王牌节目专访+代表团第一排C位+当面向二老板汇报新质生产力!

哪家新质生产力企业有这种待遇和地位?

2022年,研祥集团完成港股私有化退市,计划重归A股!

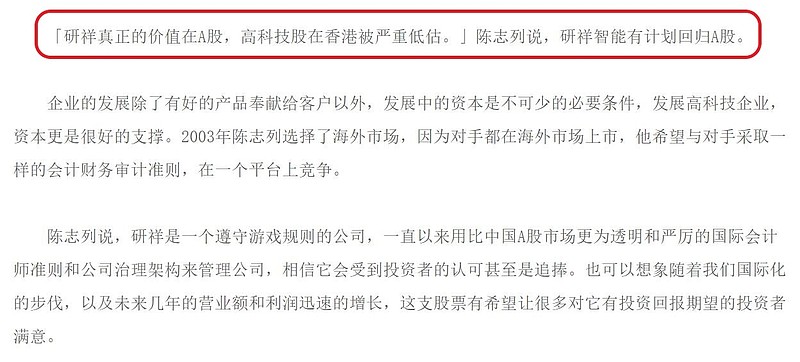

研祥集团老总的原话:研祥真正的价值在A股,高科技股在香港被严重低估,研祥有计划回归A股。

研祥于2022年完成私有化退市并摘牌,完美错过了这一波Ai超级行情。

假如研祥在A股上市,遇到自2023年以来的这一波Ai超级大牛市,研祥的股价和市值会飙升到何种程度?

这让我想到了当年360从美股私有化退市回归A股借壳江南嘉捷的经典战例。

老股民应该都记得,当时有家基金押中了江南嘉捷,是怎么选到的呢?

首先,360私有化退市的财务顾问是华泰证券,那么后续重归A股的券商也是华泰证券,壳资源等相关重组事宜都由华泰证券一手安排,其必然是华泰证券知根知底且人脉资源丰富的上市公司,所以目标就锁定在华泰证券曾经保荐上市的企业中,其中再剔除市值过大,上市3年内,近期有过增发融资记录,近几年受过处罚处分等企业,最终锁定了江南嘉捷。

根据这个思路,我们来看看研祥潜在的重组对象会是谁?

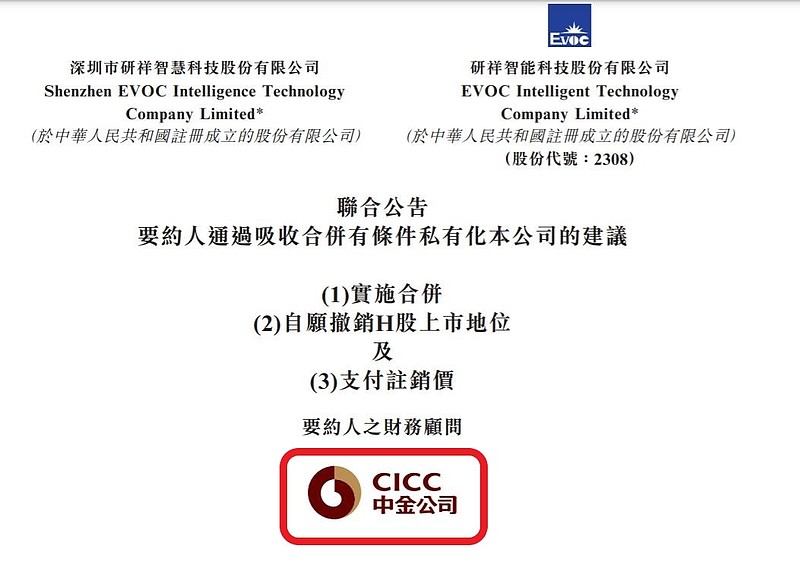

如上:研祥集团私有化的财务顾问是中金公司,未来重组对象就锁定在中金公司曾经保荐上市的上市公司当中。

经过与当年360借壳江南嘉捷同样的梳理过程,发现了一家目标公司,这家公司不但同样由中金公司保荐上市,而且这家公司的两位高管兼重要股东(二人合计持股超过40%)还与研祥集团的董事长兼大股东有着错综复杂的商业关系。

002830 名雕股份

公司由中金公司保荐上市,上市期间无任何增发融资记录,期间未受过任何处罚处分,资产负债表干净,0商誉,是一个完美的壳股。

名雕股份无实际控制人,股权主要分散在董事长蓝继晓,副董事长林金成和董事彭旭文三人手中,分别持股22.55%,21.89%和21.89%,三人持股比例相近,蓝为大股东,林彭二人并列二股东,合计持股超过6成,三人对公司有绝对的话语权。

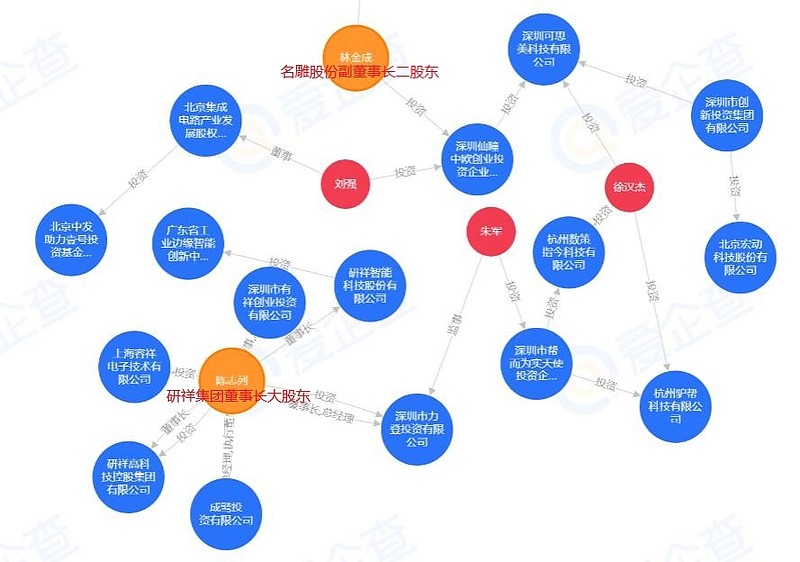

名雕股份表面上好像与研祥集团毫无关系,实际上林彭两大关键人物,两位在公司合计持股达43.78%的二位股东却和研祥集团的董事长兼大股东陈志列之间有着错综复杂的商业关系。

如上:名雕股份副董事长兼二股东林金成,董事并列二股东彭旭文与研祥集团董事长兼大股东陈志列之间的复杂商业关系网

研祥集团立志回归A股,历经三次私有化才成功,耗费了大量的时间和金钱,在目前IPO再次趋紧的大势下,重组上市无疑是最高效便捷的途径。

名雕股份由中金公司保荐上市(与研祥集团私有化同一财务顾问),且两家公司同处深圳,研祥集团董事长还与名雕股份二位重要股东之间有着千丝万缕的商业关系,彼此知根知底,而且名雕股份上市以来,无融资行为,无任何处罚记录,资产负债表干净。研祥集团身为深圳市的代表性企业,未来上市的目的地必然会选在深交所,而名雕股份恰好又是深交所的上市公司。

因此,对研祥集团而言,名雕股份无疑是最适合的借壳对象。

在研祥集团迫切希望上市的情况下,名雕股份的潜力如何?供老师们参考。