大家晚上好,我是刀哥。

作为自媒体,我会经常接到一些上市公司或者头部公司的软文撰写邀请,核心是给对方唱赞歌,但一般我都会婉拒。但这是行业惯例,即,给一些头部的公司写一些宣发稿,收一笔钱,其实也没啥。

比如这篇文章,我个人感觉是这样的套路:郁亮不是一个人在战斗

这是华尔街见闻旗下的媒体写的文章,这文章的套路非常熟悉。

各位看看就好了。

万科的问题显然很大。但这并不是万科一家的问题。而是中国地产行业出现下滑以后,很多房企共同的问题。

这种问题是趋势性的。

从2024一季度来看,今年1-3月,百强房企销售总额为8978.3亿元,同比下降49.0%。

万科现在的最大的难题体现在2块:

1. 销售下滑问题;

2. 流动性的问题。

销售下滑的问题进一步加大了现金流的问题。一方面要面临债务到期的问题,再一方面是面临供应商的压力,还有则是销售额下滑的问题。

看起来赚钱挺多,但实际上,赚的都是通过放大杠杆的钱。一旦现金流出现问题,接下来万科就会很麻烦。

所以,我之前跟大家阐述过这个观点:万科的商业模式甚至不如涪陵榨菜的商业模式。根本原因是涪陵榨菜不存在流动性的问题,而万科一旦面临资金压力,就会很大麻烦。

我们也看到了万科在这种压力之下的种种表现。一个是万科的债跌了不少,再有就是万科的分红取消了:“万科一直以来非常注重现金分红来回馈股东,连续31年分红1030亿元,历史平均分红率33.3%,也是万科历年股权融资的2.8倍,这也是我们一直引以为傲的。基于这个背景,董事会在考虑取消2023年分红的时候,真的是非常艰难。”

不分红对很多万科的投资人来说是巨大的打击。

毕竟投资蓝筹股,投资万科,看中的就是分红,就是每年稳定的股息。现在不分红了,对于很多人投资人来说,就会考虑是否要卖掉股票。而事实上,已经很多人在用脚投票了。万科现在的压力非常大。

上图是万科年线图。

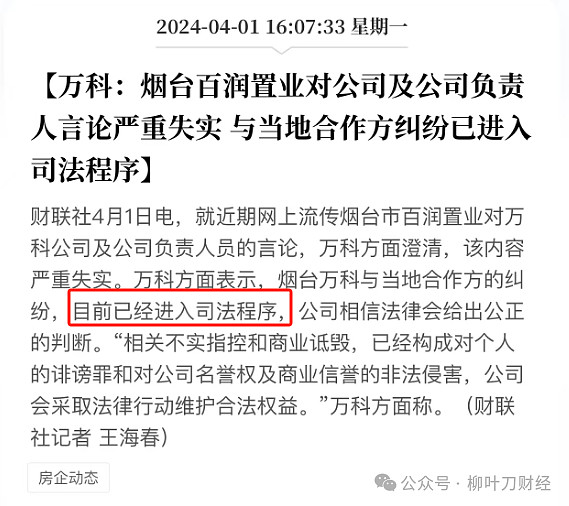

而最近万科又面临举报的问题。

关于郁亮操控万科谋取私利有关情况的反映

这篇文章大概意思就是文章的几个大标题表示的意思,且罗列了大量的详实的数据:

1. 非法设立类金融机构发放高利贷。在与万科合作过程中,北京万鹏、红色崛起等公司频繁出现在我们项目公司的转款对象中。

2. 欺瞒股东挪用项目建设资金。

3. 操控皮包公司将违法收入腾挪转移后私分。

4. 利用跟投机制变相为团伙高管牟利。

5. 以极低价格出售项目公司资产从中牟利。

6. 利用万科偷逃税款侵占国家利益。

总之,列举了很多事实。而且最重要的是,这是万科的合作伙伴。这确实说明了很多问题。

万科火速回应:

这公司应该也是很刚。我看了下,刚刚又回复了一篇:

再问郁亮-关于对投诉的回复

这对最近已经处在风口上的万科,又是一个很大的利空。

当然,我们可以预测到的是,当行业下滑,而本身自己模式又是高杠杆模式时,遇到这样的问题再正常不过了。只不过这个时候问题会被放大。

接下来这1年真的是考验万科的时刻了。

我看了眼2023年的年报,讲真,这年报看起来都没啥问题。营收下滑不大,利润下滑挺大,但利润也还可以。

真正有点小问题的是合同负债:

但如果单纯看这份财报,而不是对行业有深度了解的话,起码不会认为万科有大问题。

但是,从行业的角度来看,2024年才是万科的至暗时刻。特别是一季度,这是万科自己的叙述:“当前行业还在深度调整中,1—2月份百强房企销售业绩下滑超50%,万科的销售下滑40%多,整个市场的信心还在恢复之中,经营的不确定性还存在。”

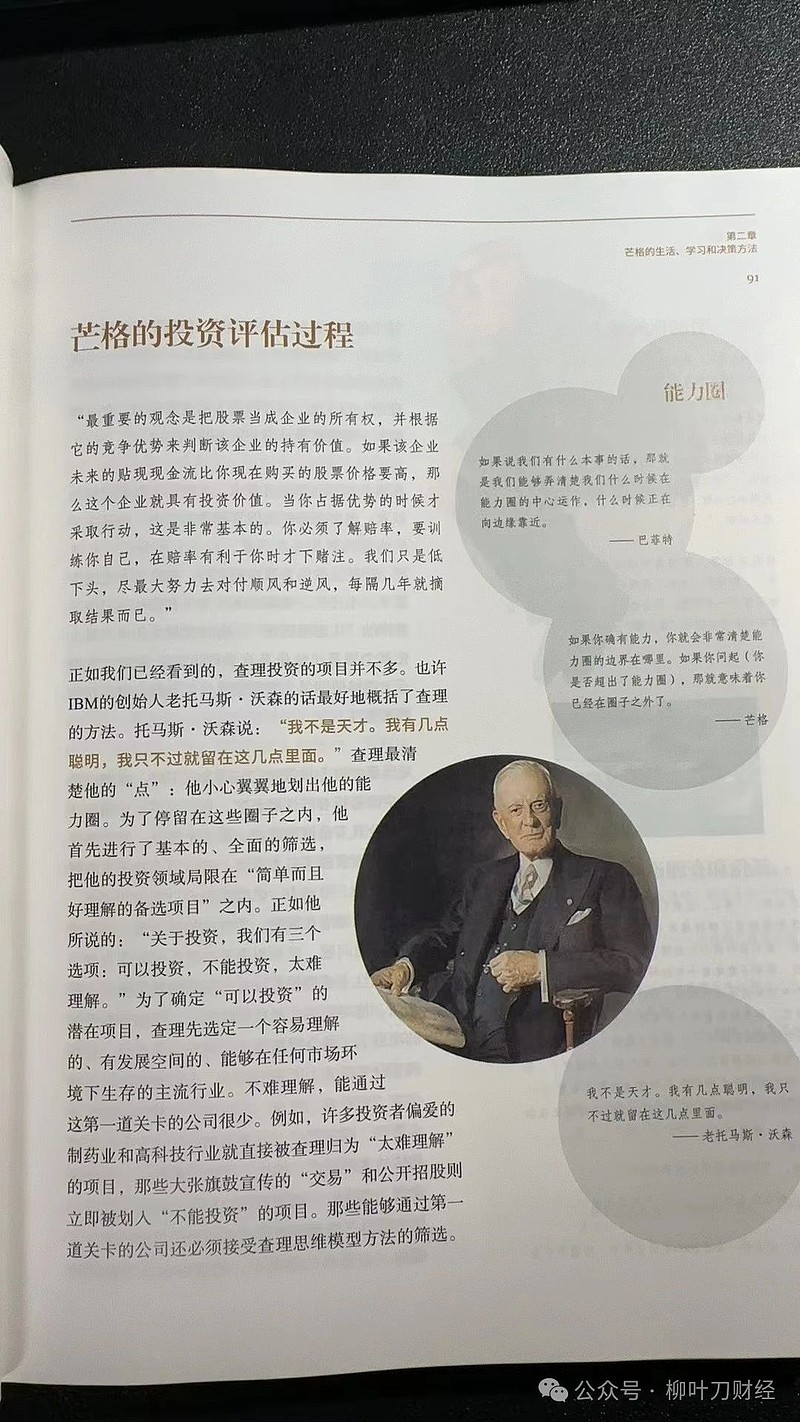

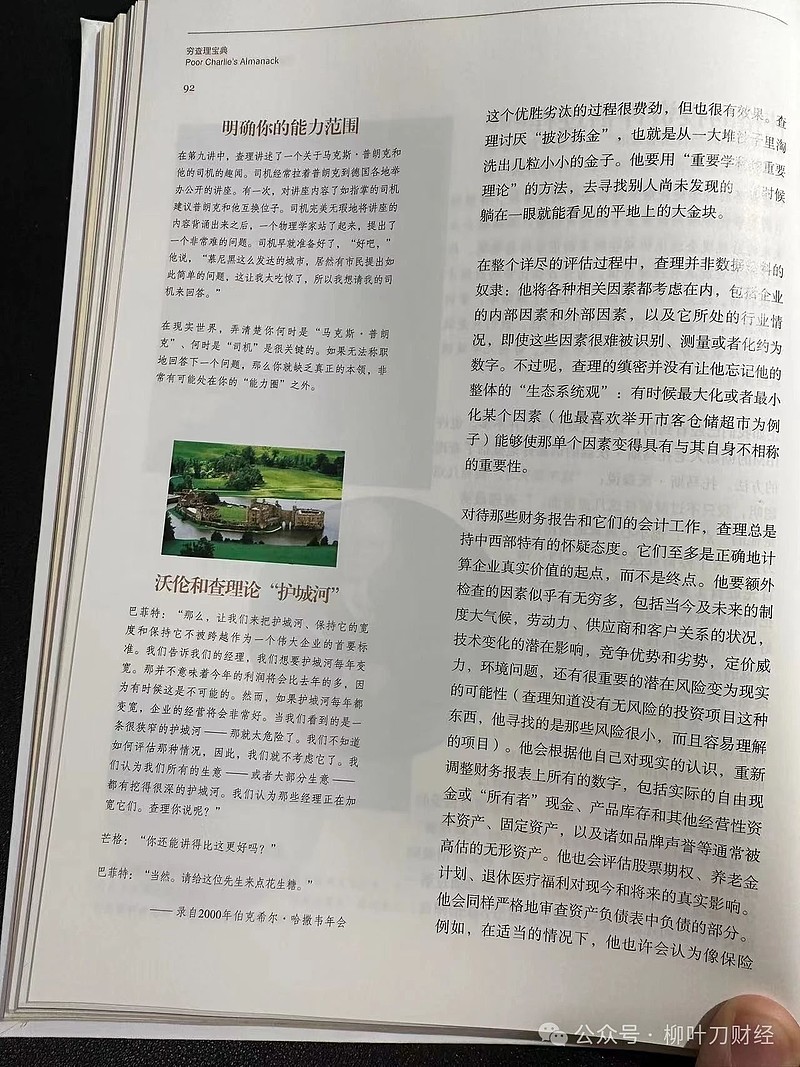

如是,作为投资人,现在就特别能够理解巴菲特、芒格说的,“不懂不做”的逻辑了。

刚刚我也把《穷查理宝典》再次温故了一遍,关于能力圈的也分享给各位:

其他:

1. 今天两市大涨。我的理解是采购经理人指数重新回到了扩张区间给市场带来的信心。

众所周知,国内消费最近这几年一直处在通缩的奇怪模式下,即使我们一直在降低利率,即使M2一直在扩张。但问题是钱都在空转,资金都没有进入实体。

这也是经济不好的原因。

而现在采购经理人指数的表现让市场看到了信心。我估摸着着3月份、4月份的M2、M1数据也会变得更好,包括CPI数据。

如此,我们或许在持续的刺激下,重新回到小幅通胀模式中。如果能回到这样的模式中,对A股信心的提升是非常大的。

2. 美的集团的变化我认为是市场的风向标。

从年初至今,美的集团这个走势太好看了。而且美的本身表现的也足够优秀。现在外资也在持续的净买入美的集团。

我个人感觉,美的集团阶段性创新高是大概率事件,而且这个走势其实也看得出来,包括国内的很多机构,以及外资,都是在持续的建仓美的。美的绝对是比万科有着更好的商业模式的公司。当市场都在做多这样的公司,A股就会慢慢好起来了。

3. 抱歉,昨天晚上的文章说了小米集团,我本以为港股今天开盘,没想到还是没开盘。但不影响明天小米集团的涨幅。

美股的小米集团的ADR又涨了超过2%了。明天小米涨个15%应该是有可能的。

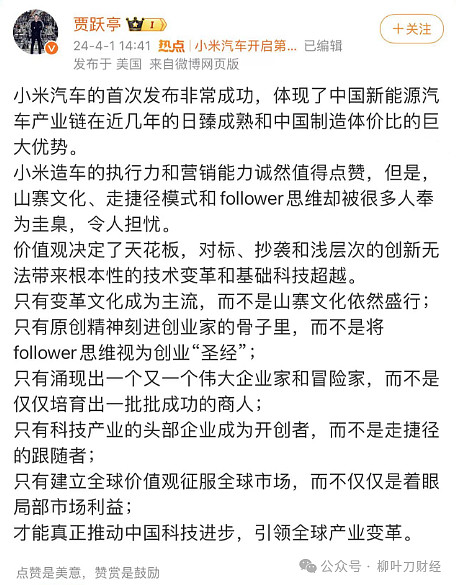

顺带说个事儿,贾跃亭又在刷存在感了:

各位也知道,贾跃亭的下周回国的口头禅了吧。这哥们就赖在美国不回来了,回来估计被追债人追着打。

而且在美股还折腾上市了,问题是,这公司市值现在只有300多万美元了,甚至不如北京的一套房子值钱:

以上。

坚持日更至今已经第7年,各位的“点赞”、“在看”是对刀哥最大的支持。也希望帮忙转发阅读。再次感谢大家。