大家晚上好,我是刀哥。

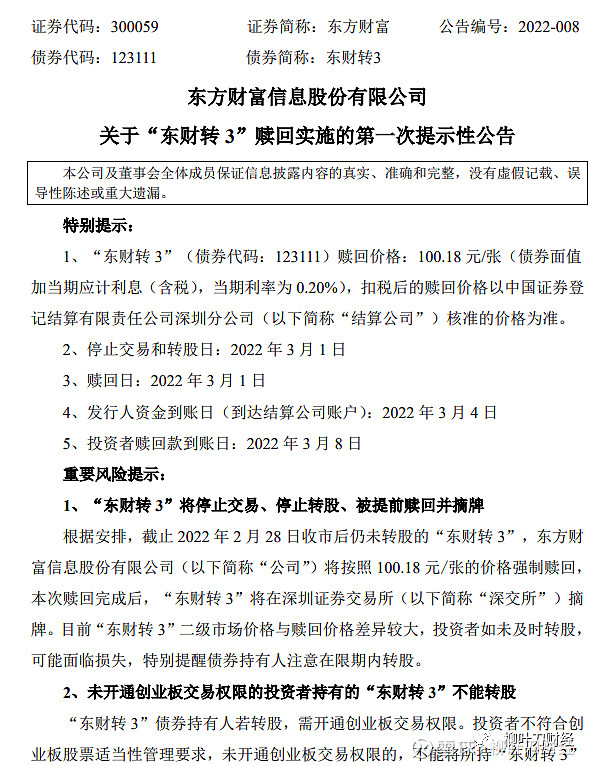

东方财富今天发布关于东财转3的强赎公告,东财转3也要走下历史舞台了。东财转4大概率要在3-4月份来了,预计22年底东财转4能上市。

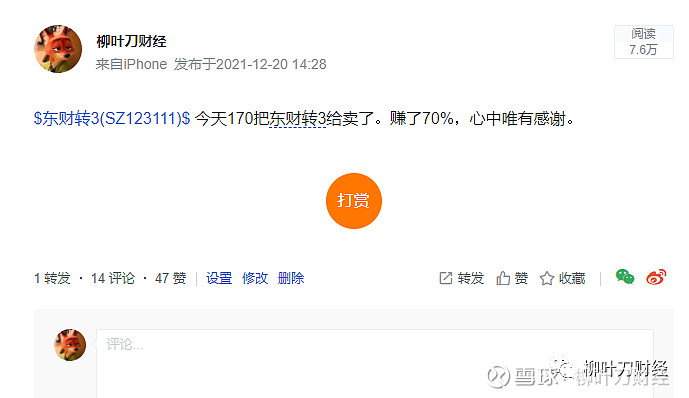

东财转3我也持有了很久,前阵子因为买房的事儿,所以就把转债给卖了,卖的价格是170,雪球上我还专门发了帖子感谢,现在看来是卖了个好价格:

正股则是继续拿着,也没有卖。

不过,这个强赎出来以后,东财转3就完成了历史使命。

我一直跟大家说的是,东财的转债,是目前为止,券商里面最好的融资方式了,发债大家赚不到钱,配股会跟中信一样大跌,定增普通中小投资者可能会被利益侵占,所以唯有发可转债,是东财的最佳方案。这是多赢:1赢是上市公司,可以有更多的资金用于赚取更多利润;2赢是所有股东,都有配售的机会,而东财转债至今为止,从没有让投资者失望过,最差的算是东财转3,只有70%收益,前面两次最高都有100%收益;3赢是管理层,可以继续做大做强公司。

我看还有些人对东财发可转债哔哔叨的人,这些人真的是脑子有问题?东财的可转债,对任何一个人都是有利的吧,即使是现在,这40%的收益不比配股香?各位原始配售的投资者没有赚到?这只能说明一点:公告下面哔哔的都是没有持有东财的。

当然,也有人不赢:其他券商。毕竟蚕食的是其他券商的份额,但anyway, 其他券商,人家会配股啊,也不缺钱。皆大欢喜。

东财转3强赎以后,大家要么转成正股,或者直接卖掉,切记:不能砸手里,一定是要么卖,要么转股,一旦砸手里,到期就100.18元。

影响上看,目前东财转3是没有溢价的,因此我个人认为不会对正股产生冲击。

而东财转3一旦强赎以后,预计东财转4很快就开始了。我觉着这都不用怀疑。

东财转2是2020年8月底退市的,20年9月份就做了东财转3的预案,21年4月份的时候东财转3就上市了。

如此,做个简单的推测:东财转3在3月1日退市,预计22年3-4月份开始出4的预案,22年底东财转4有可能上市。注意,以上仅是本人神棍预测,不对结果负任何责任。

顺带正好跟大家聊聊最近东财正股的表现。月线上看,东财调整了12.18%,开年就挖这么大个坑,22年怕是都要填坑了。

纵观过去几年,东财涨的很凶猛,其实都没有一次像样的调整,这次调整也不见得是坏事。

而从长期来看,我对东财的看法其实在上一次三季报的分析,以及去年底的时候都说过了:未来会继续慢牛走高,市值会进一步做大,但不可能有过去那样的高成长的可能了。未来5年能有机会摸到万亿市值,就是非常了不起的成就了。

从21年看,大概率预计90亿的净利润,现在是3378亿市值,大概是38倍市盈率,这个估值,我认为是合理的。或者说,如果有一个区间,我个人觉着当下的东财3000-3500亿净利润都是合理的。

22年来看,从全球的角度看,通胀逐步走低是必然的,毕竟疫情很快要结束,美联储要加息,而国内可能会通过货币宽松去做对抗。但结合全球看,22年有小牛市也很难,更多的还是会跟21年类似(21年要不是有新能源扛着,A股可能会很差),我个人的判断是,22年市场的成交额,活跃度,会跟21年差不多,或者稍逊于21年。

而对于东财来说,市场即使表现不太好,但因为,1. 基金保有量规模已经上来,这块躺着赚钱,而且越赚越多;2. 券商可能会稍微受影响,但考虑到东财证券有股吧、choice、网站、资讯等引流平台,再加上本身产品做的比较好,22年应该还是会继续增长;3. 海外这块,应该都是增量。

再加上本来就想涉足的财富管理这个模式,今年可能会继续加强。顺带提一句,东财公募基金目前已经发了43只基金,规模到了51亿左右了。

因此,整体从22年看,我个人的看法是,会继续成长,但成长不会如过去几年那么高,预计可能会在20%-30%的成长,110亿净利润上下。合理的估值,从22年看,可能会3500-4000亿之间。

而再往后看几年,注册制下,东财是受益的,未来5年,即从22年到26年,东财仍旧是最受益的个股,27年初之前,我个人的看法是有可能会摸到万亿市值。如果保持30%的净利润成长,预计26或者27年会达到300亿+的净利润,摸到万亿市值是有可能的。当然,这是比较乐观的估计,市场也有可能会打脸。但一个观点不会变化:优秀的公司会一直优秀,A股注册制最受益的也会是券商,目前除了东财,其次应该就是支付宝最受益(蚂蚁财富),但支付宝还未上市。

传统的券商,目前没有看到可以能够跟东财抗衡的。

因此,从投资者角度去看,没必要在乎一时的涨跌,如果你的想法是多拿个几年的话,未来几年的相对的确定性的概率还是比较大的。到今年3月份,东财我就拿了整整5年了,目前的想法是准备再拿个5年,让我们看看会发生什么。而短期走势,讲真,我没有任何能力预测。

分割线

1. 格力电器披露未来三年股东回报规划:在公司现金流满足公司正常经营和长期发展的前提下,公司2022年至2024年每年累计现金分红总额不低于当年净利润的50%。

这个其实是利好消息。

未来几年每年赚个200多亿问题不大,每年分个100亿+,算下来按照现在2298亿市值,4.35%以上的股息率,这其实是非常不错的。

但格力还是老问题,一个是成长的问题;一个是接班人的问题。我60块钱买了一点点格力,套的很深,就继续看着这个股票最终怎么走了。

2. 中远海控:预计2021年净利892.8亿元,同比增799.3%。 据此计算,Q4净利预计为216.9亿元,环比下降29%。

因为我本身是这个行业的从业者,从22年看,海运的价格应该是很难降下来的。

不过,最近看,要是22年疫情有所缓解,如前几天说的那样 全球新冠大流行可能即将结束

那么这样对海控的影响是有的。因为一旦海外的拥堵缓解以后,海运运费大概率是要降下来的。

海控我个人不持有,不多发表建议了。

3. 长春高新打开跌停板,全天成交达到84亿,换手达到13%,创了新高。

我个人估摸着,这一波,长春高新的股东人数也要继续创新高了,可能是大幅度的增长。

最新,我看省心省力也进来了,希望省心可以带广大散户在长春高新上“保本出”。

各位晚安。