市场经过春节节后近3周的重锤,今天总算是相对缩量了,两市今天成交额只有7000多亿,缩量明显。而昨晚美股纳斯达克大反弹近4个点,今天直接带着港股科技股以及A股龙头股高开,但我们猜到了开头,没有猜到结尾,谁能想到收盘A股竟然绿了。这只能说明一个问题:A股的情绪面太差。高开以后一些套利的投资者直接跑路,而大部分投资者则还是不敢继续买入,毕竟这暴跌后遗症还是蛮严重的。

不过我对大盘现在这个位置的判断是,很难再有大幅度的回调了,本轮很大概率跌不破3300点。A股现在的指数的权重股已经不是中国石化、中国石油了,而是上证50为首的一些龙头优质股为权重股,目前上证50的整体估值是合理的,相对来说并不是很贵,市值加权的市盈率为13.73,很多人说当前分位点比较高,这里必须要说下,从2017年至今我们看到的龙头股的走势以及影响力,很多龙头股的估值已经得到了重构,比方说贵州茅台,以往我们觉着20-30倍是合理的估值,但未来我们可能要长时间的接受贵州茅台40-50倍市盈率,同样的还有我们看三一重工,以往觉着只有10倍市盈率,未来可能要长期稳定在20左右的市盈率:

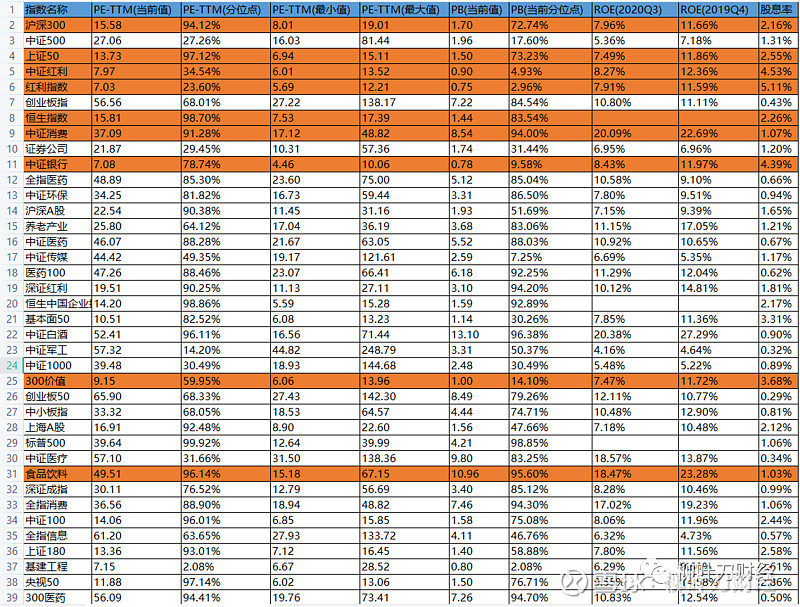

沪深300目前估值也不算贵,加权市盈率在15.58,分位点在94.12%:

值得注意的是,中证500的分位点倒是很低:

目前27.06的市盈率,分位点27.26%,按照过往的经验来看,明显处在很便宜的区间内,但其实A股的估值重构以后,中小盘很难再享受高溢价,这是整个A股内在发展成熟的逻辑所决定的,港股化、美股化一直都是我们说的趋势,而港股、美股最大的特征就是龙头效应、马太效应、强者恒强。

而从整个市场的估值来看,我们可以简单看看一些知名的指数估值情况:

这里面低估的和一些知名的指数我也都挑出来了,各位可以看看。其中沪深300的估值其实是不算贵的,未来大概率沪深300要常年维持在20倍市盈率以上,目前也只是15.58。还有一个是中证消费,实际上目前市盈率已经到了37,我个人觉着这已经是一个很不错的市盈率了,长期的投资者可以考虑定投,毕竟消费这样的赛道,有几个特点:1. 永续性经营;2. 持续创造现金流;3. 不受金融周期的影响。所以37倍市盈率开始持续定投也没什么问题。

这是中证消费的10大权重股:

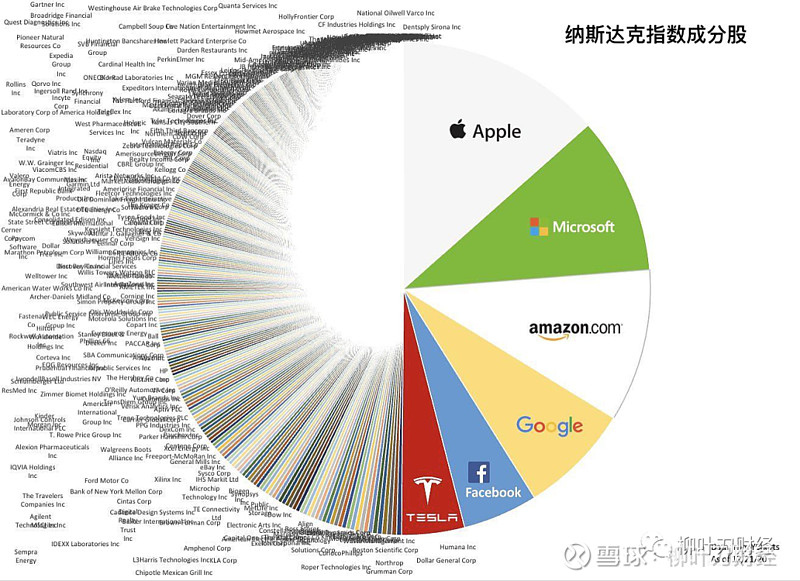

所以我认为,当下的投资者不宜太悲观,对A股不应该悲观,对美股更不应该悲观。美股看起来好像泡沫很大,但龙头股其实几乎没有泡沫:

苹果30倍市盈率;

谷歌15倍市盈率;

亚马逊73倍市盈率(高成长);

facebook 26倍市盈率;

微软34倍市盈率;

当然特斯拉是真有泡沫,但一个特斯拉占据纳斯达克的权重还是小了点:

美国10年期国债利率大概率会稳定在2%以内,对市场的冲击也逐步减弱。且最近整个资本市场已经反映了通胀或者加息的预期,未来真的有加息落地,对市场的影响也提前被消化了。

但如果说市场马上调头往上走,这也几乎不太可能,市场需要消化利空,需要重整旗鼓,需要重新寻求平衡。之前预计是1-3周能企稳,但企稳之后大概率可能还需要盘整一段时间。

而从长期主义的角度来说,当前的市场,经过这一阵子龙头股近30%的回调,已经有相当一部分龙头股到了合理的估值区间,有了建仓的价值了。从一个更加宏观的角度来说,特别是对于国内,居民储蓄不断的流入到权益市场中,国家的印钞继续加大,都是确定性事件。

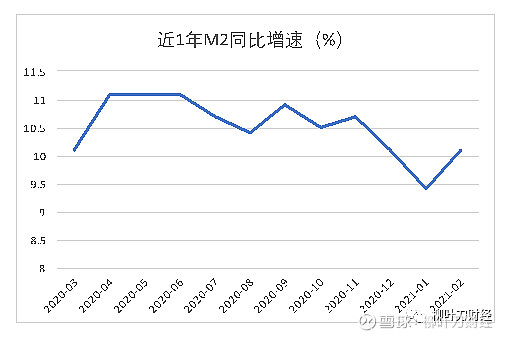

财联社3月10日讯,中国2月货币供应量M2同比增长10.1%,预估为9.4%,前值为9.4%。

居民储蓄流入权益类则是趋势,因为越来越多的居民已经意识到了现金贬值,意识到了优秀资产的价值。

分割线

1. 我本人此次的操作是,几乎无操作,除了少量买了点三一重工,其他都还未出手。特别是,钱都到位了,想等着腾讯跌下来,但真的蛋疼,腾讯至今都还没有摸到600,我也只能干捉急。目前港股我个人一共买了100多万,有一半的仓位都是腾讯,主要是在年前那段时间买的。其次是美团。最后是小米集团这个公司,前阵子我也说过了,自从开始造车以后,我就准备观望了,当然,手里买的20来万也不会动了,就看公司未来2年能不能折腾出点什么。理论上,我认为,一个好的公司,要有自己的认知:能力圈的认知,不是什么都可以做的。小米我已经套了2个点了。

2. 最近有人问我安克创新,首先我跟各位声明下,安克我在去年8月份就已经写文章阐述过我的逻辑,包括我本人建仓成本也是在120元左右,至今我一股都没有卖,结结实实的坐了一次过山车,所以,很多人说我吹票的,我是不接受的,去看我任何一篇文章,我重来也没有让你们在高点接盘安克。各位都是成年人,要为自己负责。

我的看法是,安克2020年9亿多的利润,2021年大概率是12-13亿利润,所以按照2021年来看,合理估值是650亿上下,目前公司跌到了542亿市值,我个人认为已经到了合理估值,但我暂时不会买,是因为如果买,我希望买的比上次还要低。

各位晚安。感谢各位点赞在看。

$贵州茅台(SH600519)$ $安克创新(SZ300866)$ $东方财富(SZ300059)$ @今日话题

欢迎关注公众号:柳叶刀财经。