最近开始都有过年的气氛了,下午带娃出去逛了逛,商场里面都是一派过年的气象。而且今年可能跟往年不一样的是,上海的商场里这会儿到处都是人,这在往年是不可想象的,我想主要原因还是大多数人留留在了上海,都不回去过年了,这对上海的消费的促进作用还是挺大的。

其实现在的年轻人,对过年都没有特别多的寄托了。我们小时候,确实是穷,过年才有新衣服穿,才有很多好吃的可以吃,还可以走亲戚,还会有压岁钱,所以年就成了期待。但现在的年,跟平时并没有什么区别,大家有什么想买的,可能都不会在过年才会买了。最根本的原因还是大家整体都富了,消费水平都提升了。

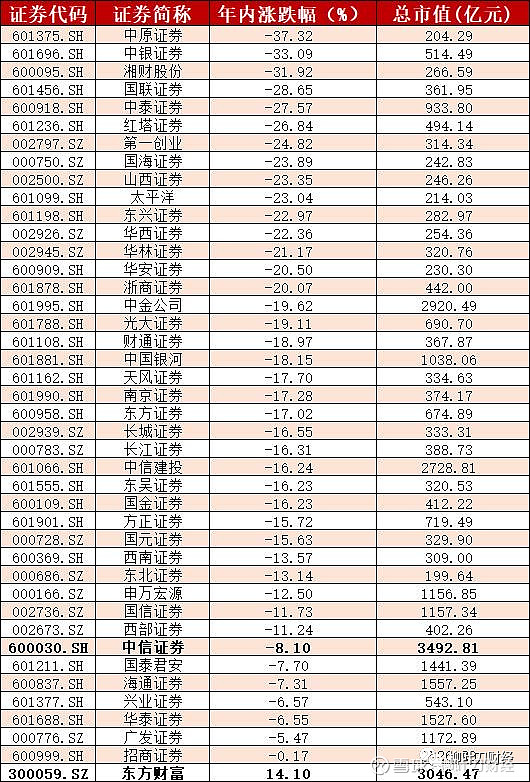

回到今天的主题,有群友发了这图片给我,这是2021年至今上市的券商的表现:

我们去观察1月份A股的情况,其实是非常火爆的。1月份成交额几乎天天破万亿,也是我们看到的小牛市,很多券商20年全年业绩预告也很好,可是这些券商就是不涨,为什么?大多数投资者都记得一句话:牛市,券商会迟到,但不会缺席。大多数投资者都记得2015年牛市中券商的暴利拉升,小券商都是好几倍,中大型券商也都是涨幅非常好。

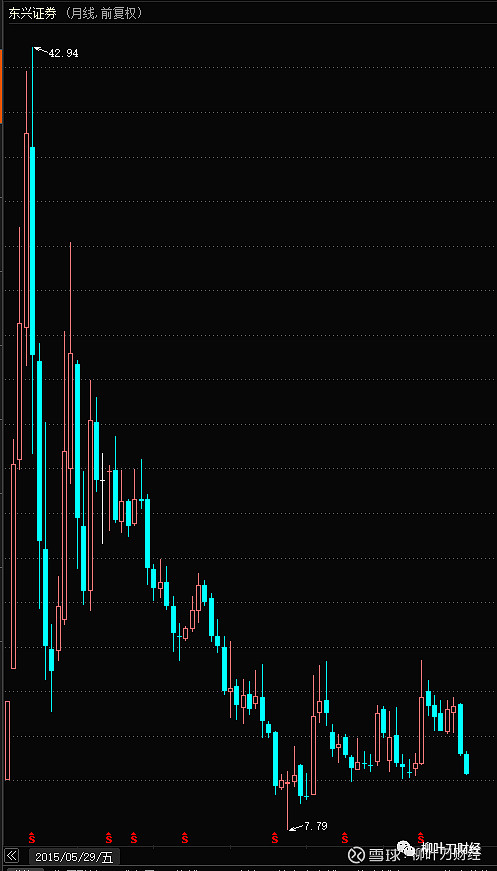

拿中信证券举例:

2015年这波券商,中信从10元涨到最高36元,涨幅达到260%以上,也是3倍以上的股票。但至今中信证券没有突破2015年的高点。

中信虽然没有突破2015年高点,但因为是券商龙头股之一,所以相对表现还是不错的,而其他的小券商则更惨,我给你们举几个例子:

东兴证券只有2015年高点的1/4市值;

山西证券只有2015年高点的1/4市值;

光大证券只有2015年高点的2/5市值;

东方证券只有2015年高点的1/4市值;

长江证券只有2015年高点的1/3市值;

东吴证券只有2015年高点的1/4市值;

......

所有的小券商全部拉胯,也就中信证券、招商证券这两个大券商勉强还可以,有望达到2015年高点的80%的市值了,而最惨的实属国泰君安,上市即巅峰。。。。

这里面只有一只券商股票最特殊,就是东方财富,不仅突破新高,而且越来越高,现在市值已经是国内券商板块的第二了,达到了3046亿,仅次于老大哥中信证券,我估摸着2021年东财的市值就要追上中信证券了。

回到我们说的这次牛市券商的表现情况。我的观点已经一而再再而三的说过,这里我还是要跟大家说下:大部分的券商股没有价值,甚至这些券商公司都没有上市的必要,未来在这大多数中小券商要么被吞并,要么是价值毁灭。被吞并还都是好事情,起码吞并你,你还是值点钱的。

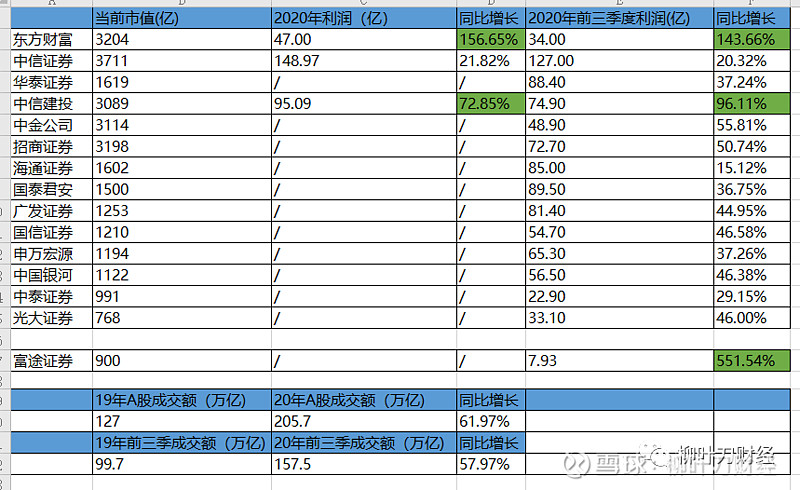

我上次给你们看的这个表不知道各位有注意看到没有,这里面是一些头部的公司的业绩表现,2020年全年还没有披露完毕,但2020年三季度是披露出来了,所有利润同比收入小于57.97%的券商,都相对来说在走下坡路。

很简单,券商是靠成交额吃饭的,既然成交额同比提升了57.97%,你的利润起码要保持或者超越这个才是正常的,你这样才算是赚到了超越同行的钱,才能证明你比较优秀。这里面除了中信建投以及东方财富,其他一个都没有,中信建投特殊点是因为有大量的IPO业务,但这块业务大部分的钱会越来越多的别前端营销人员给赚走。

我们拿表现相对优秀的招商证券跟东方财富对比。我们乐观点计算,招商证券2020年全年利润假设为100亿,东财全年利润是47亿。假设未来10年,A股是慢牛的10年,A股成交额可以保持每年平均增长20%。

招商证券能持平这个20%利润增长;

而东财2020年超越招商100%的表现,我们悲观点,前3年平均60%增长,4-5年算50%增长,后5年算30%增长;

那么未来10年两个公司的利润表现我们做个简单的表格:

当然,这里面有个前提,A股是慢牛的10年,每年成交额平均增长20%。且东财一如既往的表现优秀,一如既往的稍微比传统券商好一些,我们就只看看复利的威力就好了:

(注意,这是只是有前提的假设)2030年东财1600亿净利润,4-5万亿市值(10年15倍)应该问题不大。而招商证券则是619亿净利润,大概率可能只是6000-9000亿市值(10年3-4.5倍)。

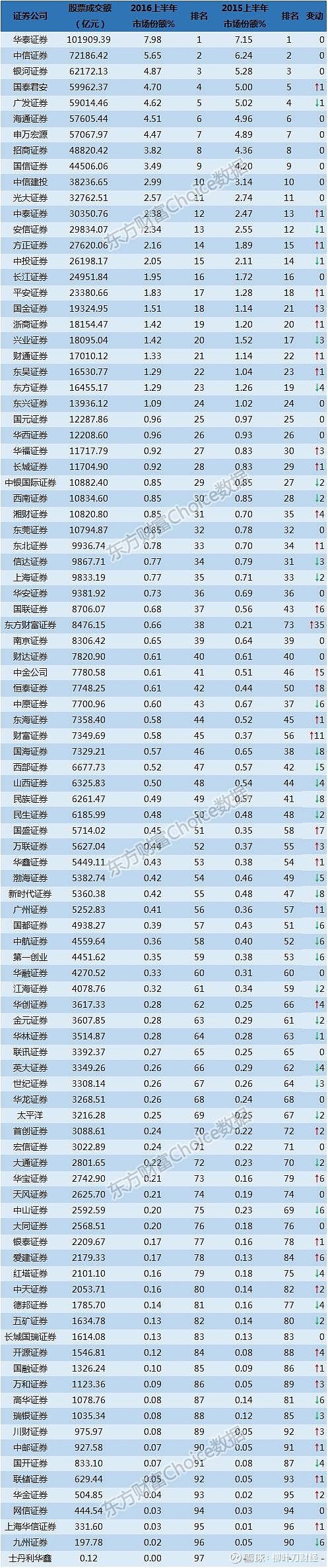

虽然这里只是假设,但2016、2017年传统券商谁又会把东财放在眼里呢?2016年上半年东财的市场份额是0.66%(38名),2017年上半年东财的市场份额是1.37%(20名):

2017年上半年:

现在多少?因为这几年都没有披露这个数据了,现在多少只能做一个猜测,我的猜测在第10名左右。未来的10年,东财做到第一我都不会感到惊讶。

我们再看这个假设,注意这只是相对优秀的招商证券会这么表现,那么其他大部分中小券商呢?疯牛走势下,中小券商还是有优势的,因为大量的资金短期进入市场,必然会抬高整体的市值。但慢牛走势下,对中小券商就是温水煮青蛙,资金不会关注中小券商,中小券商也抢不到有效的客户,业绩跑不过大盘成交额的增长,只能是伪成长。所以,这次牛市,埋伏在多数券商下面,都不会有太好的表现,大概率是吃不到肉的。

最后,再次重申我的观点:优秀是一种习惯,优秀可以传承,优秀的公司一如既往的优秀,降维打击不仅仅是一天,好公司要拿住,享受优秀的人给你打工的乐趣。

所以,各位,从今天起,告别平庸的公司,告别伪成长的公司,告别只会吹牛逼的公司,拥抱优秀的公司,即使短期看起来很贵,但长期来看,一点都不贵。

各位晚安。感谢各位点赞在看。

$东方财富(SZ300059)$ $招商证券(SH600999)$ $中信证券(SH600030)$ @今日话题

欢迎关注公众号:柳叶刀财经。