第一支股票我们说的是东财,今天我们说第二只,第二只股票是美团。

团购这个行业其实是始于2010年,彼时千团大战其实也只是10年前,短短10年过去了,美团干死了所有的竞争对手,跟点评合并,最终形成了美团点评这个巨无霸。

所以2021年十大优秀标的第二,我们推荐美团,虽然它现在已经1.69万亿港币的市值,约等于1.4万亿人民币的市值,在A股里面名列第五,仅次于贵州茅台、工商银行、建设银行、中国平安,但在我看来,美团超越茅台2.32万亿的市值也只是时间问题。

我们从几个维度来看。

(1)美团的发展

2010-2011年,美团杀入团购市场,彼时,这个市场已经有千团存在了,比方说糯米网、拉手网、高朋网等很多知名的团购公司都在这个行业里面。

当年团购的竞争有多么激烈估计很多经历过的人都感触非常深,9.9元K歌都是标准操作,9.9元吃火锅也是标准操作。当时大量的团购公司补贴餐饮、电影票换来了交易额,而美团却没有怎么做,美团是怎么做的呢?专注做供给端,所以抓住商户才是核心,这也是最难的事情,因为这就意味着你要一家一家的去谈餐饮店、电影院、KTV等众多的线下店家。其他团购公司补贴是拿流水,但美团补贴是点对点对商户,通过定向补贴具体的商户获得独家合作的权利,这样的补贴才显得有意义。而其他的团购公司,补贴的是用户。

2012年,团购这个行业竞争仍旧是过于激烈,使得这个行业全部的毛利率都是负数,一如现在的蔚来、小鹏汽车、理想汽车一样,但美团这一年做了一个非常正确的决定,他们要做4%的毛利。这中间的过程有多么辛苦其实不用说了,基本上都是一家一家死磕最终竟然在2012年全行业巨亏的情况下,美团率先实现了月度盈利。

这是了不起的成就,美团做到了,且在百团大战、千团大战之中,美团逐步确认了自己的市场份额,从2011年的10%,到2012年初的13%到2012年底就已经达到了18%,团购这个行业,有几个鲜明的特征:用户认知(品牌)、转移成本、规模效应、结构性成本,美团恰恰是这些都做到了极致。

再之后美团一路畅行无阻,清扫所有竞争对手,最后只剩下点评,二者最终合并成了现在的美团点评,并在2018年9月份成功在港股上市。

(2)美团的基本面

我们看最近1-2年的数据:

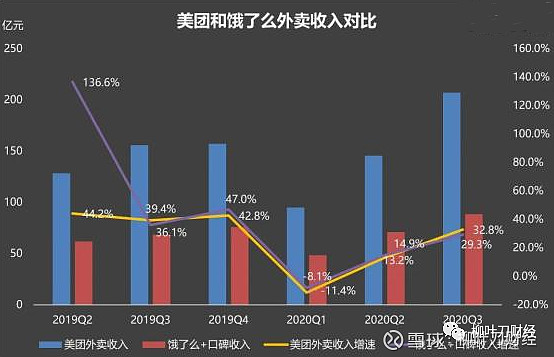

而单独去看三季度的财报数据,美团外卖收入207亿元,同比增长32.8%。这是美团的基本盘,毕竟外卖现在是美团最大的收入来源,占比接近60%。

单纯从外卖领域来看,美团对饿了么仍旧是持续的扩大份额,这种趋势已经是不可逆的了,在美团跟饿了么的这场战争中,最终胜出的大概率是美团,饿了么应该是无力抵抗了,因为很简单,外卖业务,美团可以通过规模效应、结构性成本给饿了么最沉重的打击,财报上也看的出来,三季度美团外卖是207亿元,阿里包含饿了么在内的整个本地生活是88亿元(饿了么加口碑),美团外卖是阿里本地生活的2.3倍。

在GMV上,三季度美团外卖1522亿元,同比增速36%,美团外卖三季度依然高速增长,而美团跟饿了么的收入以及增速对比如下,可以发现,美团是不仅是收入大,且增速也大,这就造成了一个不可逆的趋势,阿里本地生活应该是没有机会了:

你要想一想,在这场资本的角逐大战中,如果饿了么败下阵来,最终会出现什么场景?美团一家独大,美团会成为绝对的垄断市场,获得定价权。对于用户来说肯定是最不想看到的,但是对于投资者来说,可能是最想看到的,为什么资本是嗜血的,就是这样的原因。

饿了么不是没有反扑,8月,饿了么启动“百亿补贴”,但这并没有改变美团70%市场份额,饿了么只有30%市场份额的窘境,而最惨的是,饿么了补贴这么多,对美团似乎没有影响。

有没有很熟悉,是不是回到了当年千团大战那个时候,美团是从千团大战死人堆里爬出来的,用补贴的方式去跟美团打,无异于用别人最擅长的方式去跟别人打架,怎么能赢?

美团跟饿了么之间的用户差距、收入差距只会越来越大。特别是美团用于美团、大众点评、微信等矩阵外卖阵地,饿了么的空间越来越小。美团规模大,70%市场份额,如果美团不赚钱,饿了么每单要亏2块钱,所以饿了么做的越多,饿了么亏的越多。

美团外卖在三季度总共撮合了32亿笔订单,客单价47.38元(有点不信,是不是,我打开了我的美团发现,这个数据是对的,我的客单价甚至要超过这个数据)。几年之前一笔外卖评价也才20多块钱,现在就是47.38元了,再过几年这个数据大概率是要到60元甚至以上。

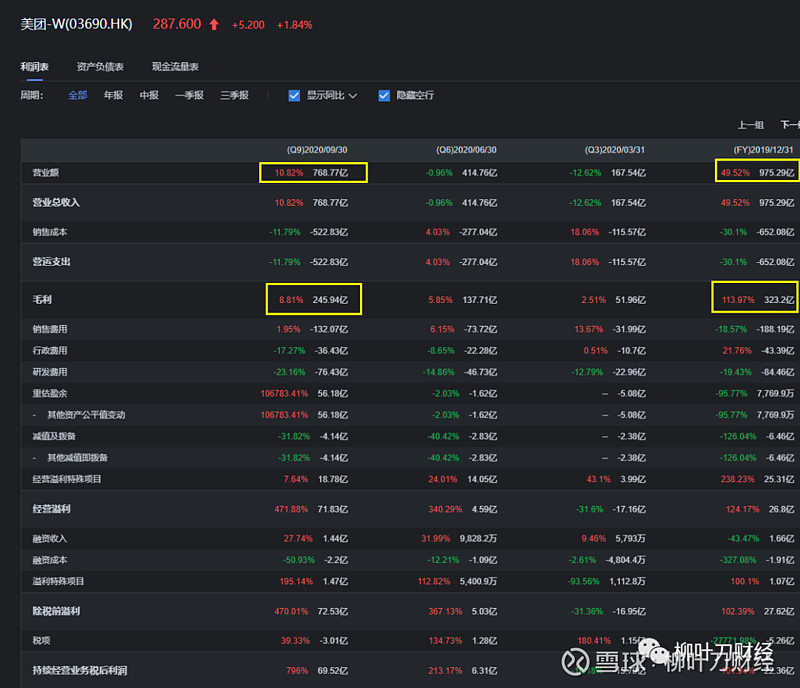

三季度,美团收入354亿元,比去年同期增长28.8%,净利润63亿元,比去年同期暴涨374%。不过,这里我们要看扣非,美团这里有点鸡贼,把投资理想汽车的那部分也算进去了:58亿元是由于美团投资的理想汽车股价上涨而带来的收益。实际的净利润为5亿,而去年同期是13亿元,同比出现大幅下滑。

所以我们看美团这三块业务,餐饮外卖、到店和酒旅、新业务。

外卖业务体量最大,收入贡献最多,却不是最赚钱的。三季度,在经营利润上,外卖8亿元,到店、酒店和旅游28亿元,新业务亏损20亿元。外卖业务的经营利润比二季度少了5亿元,到店、酒店和旅游多了9亿元。

整体上看,三季度受到饿了么的反扑,美团外卖的经营利润出现了一定的影响,而到店、酒店和旅游则同比出现了9亿的净利润。在新业务还在亏损,且亏损幅度在扩大,新业务包含以下:快驴、闪购、网约车、买菜(社区团购)。

实际上,从基本面来看,2019年是美团一个重要的转折点,2019年Q2美团首次实现了季度盈利,整个2019年,美团点评总收入达975亿元人民币,同比增长49.5%。毛利总额323亿元人民币,同比增长114%,且经营溢利首次扭亏为盈,为27亿元人民币。2018年亏损111亿元人民币。

2019年,经调整EBITDA为73亿元人民币,经调整溢利净额为47亿元人民币。经营现金流量为56亿元,2018年为负92亿元。

这是美团了不起的成就,美团在2019年证明了自己。

(3)商业模式+团队

说起优秀的公司,我们必须要提起商业模式以及团队,美团的商业模式很简单:专注本地生活。团队更不用说,你或许不知道其实1979年出生的王兴也才41岁而已,整个管理层经过无数次的竞争洗礼已经成为最能打的一只团购,可能都不一定有之一。

而商业模式我们想说的更多一些,美团是否具有长长的坡以及厚厚的雪?

很简单,线下生活这个场景,先说外卖这个领域。未来美团战胜饿了么以后,美团太恐怖了,我们就说三季度的外卖数据,上文披露过:美团外卖在三季度总共撮合了32亿笔订单,客单价47.38元。未来一旦饿么了被打残,这里如果佣金多抽2块钱,一个季度就会多赚64亿甚至更多(市场份额提升),每年增加200亿净利润是大概率事件。而现在整体来看,外卖的渗透率其实还不是特别高,但外卖已经成为一个不可逆的事情,习惯了外卖的年轻人可能再也没办法自己做饭了。

现在的美团仍旧是需要扩大规模,对饿了么形成持续有利的竞争,最终在这个市场形成自己的定价权,这可能也就是未来几年的事情,届时,你可以大概估算下到时候的美团每年外卖会赚多少钱(保守预计这块5年有机会带来300亿或者以上的净利润)。

我们再看到店和酒旅,美团已经在这块开始赚钱,并且潜力非常大,未来做机票、做本地旅游,全面发力基本上已经板上钉钉,未来美团这块业务吞并携程可能都是大概率事件。携程可能是巨头大战受到影响最大的。

而关于新业务,其实也都是围绕着本地生活这个核心的商业模式开展的,某种程度上美团是非常专注的,且美团除了新业务以外,还会有很多B端业务、金融业务(你们看到的美团月付)、美团借贷等等。

长长的坡,厚厚的雪。

(4)社区团购:美团优选,下一个新的增长点

社区团购我们已经说过,这个行业,最终能胜出的可能是在美团以及拼多多之间,但二者有一个共同的股东:腾讯控股,所以未来即使这个行业里只剩下一个,我相信二者也会做整合,而不会一直斗下去。

7月7日,美团宣布切入社区团购,推出美团优选。5天后,美团优选开始在山东济南签约团长。8月初,美团优选开进武汉,直接将美团买菜在武汉地区的前置仓转为社区团购,全盘接管美团买菜在武汉地区的流量和供应链。

美团优选的负责人是陈亮,也是直接给王兴回报。美团优选目前在疯狂推进它的“千城计划”,计划是在年内完成。这个效率有点看到了当年的美团团购的时候的身影了。

买菜跟外卖一样,对美团的战略意义太大了,这个本地生活的重要组成部分,如果美团拿不下,可能外卖业务都会受到影响,这是生与死的较量,美团现在新业务亏损这么多,还有这么高的估值,某种意义上就是因为在社区团购这块,投资者对美团有预期。

在三季度财报电话会议上,王兴称,美团优选现在是美团整个业务的优先战略领域,涵盖范围是当前的重中之重。四季度估计会看到新的不一样的东西。在新业务中,到时候我们可以重点关注它的收入增长情况。

(5)估值

对互联网企业的估值我们不能静态的去看估值,因为互联网行业存在一个法则,龙头垄断法则,第一名吃肉,第二名汤可能都不一定喝到。这是非常残酷的。

所以对于美团的估值,我们不能简单的线性思维去看,我们要从未来现金流折算的角度去看,即,我们要看5年后美团一年能赚多少钱,5年后美团能成为什么样的企业。

所以,即使现在美团的市盈率高达442,市值也超过1.4万亿人民币,但从长期来看,从互联网领域来看,美团不贵。这点其实我们可以参考美股的亚马逊,亚马逊也是经历了很多年的不盈利,但股价却一直在涨,目前已经达到1.58万亿美金的市值。

美团跟亚马逊在商业模式上市有点像的,美团目前看不到边界,因为美团有一个非常稳定的基本盘,好比腾讯有超过10亿人在用微信,这是腾讯的基本盘,腾讯基本上想做什么都可以。美团也是一样,有5亿人在用美团点评,这是美团的基本盘,有了这5亿人,美团未来做什么都可以成功。所以在社区团购这个领域,基本上最后只会是拼多多跟美团的竞争。

所以传统的动态估值法,是不太适合美团的,美团应该用未来预期以及互联网公司特有的估值方法进行估值。我个人的看法是,按照现在的营收以及利润来看,美团1.6万亿港币的市值稍微有点贵,但如果拉长5年、10年,美团成为13亿人的重要的本地生活入口,这个价值是巨大的,是不可替代,且没有边界的。

所以对于美团,即使现在已经涨了这么多,我个人仍旧看好,未来的5-10年,本地生活有且可能只有美团这一家公司了,你说怎么估值?

最后,本文推荐标的只是本人个人意见,仅供各位参考,投资有风险,买入需谨慎。

各位晚安。感谢各位点赞在看。

$美团-W(03690)$ $拼多多(PDD)$ $腾讯控股(00700)$ @今日话题

欢迎关注公众号:柳叶刀财经。