本文首发于公众号:柳叶刀财经,欢迎关注,获取更多分享。

周五上海机场发了年报,整体看下来还是很亮眼。

(1)主营业务

公司运营管理浦东机场,目前经营业务主要分为航空性业务和非航空性业务,航空性业务指与飞机、旅客及货物服务直接关联的基础性业务;其余类似延伸的商业、办公室租赁、值机柜台 出租等都属于非航空性业务。浦东机场属于一类1级机场,目前航空性业务等收费项目的收费标准按照民航局相关文件规定实行政府指导价,非航空性业务收费项目的收费标准实行市场调节价。

(2)基本的会计数据

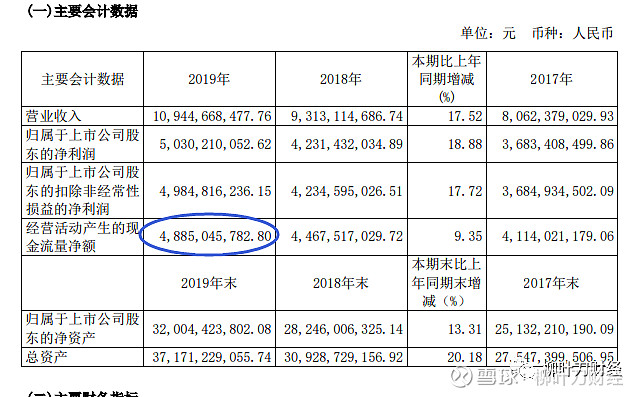

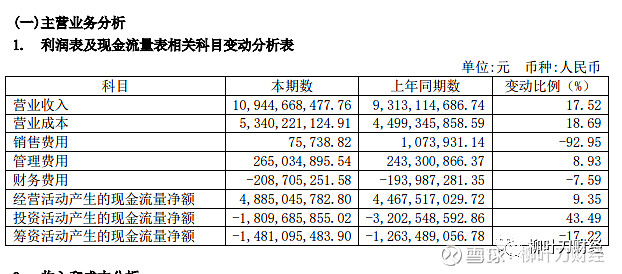

2019年度,营收109.45亿元,同比增长17.52%;净利为50.3亿元,同比增长18.88%;经营活动产生的现金流48.9亿,同比增长9.35%。

整体看下来非常优秀,最新的市盈率变成了23.49,市净率3.74。净资产收益率达到了16.7%。负债率也极低。

所以,综合来看,上海机场在2019年交出了一份非常优秀的报表。从现金流、营收方面看,上海机场其实就是现金奶牛。

(3)毛利率非常高

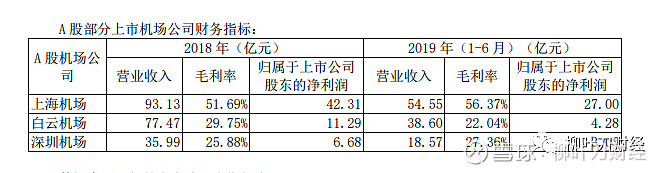

公司毛利率非常之高,营收109.45元,净利润达到了50.3亿,去除一些基本的成本开支,一半以上的营收都是利润,这公司的赚钱能力确实非常让人觊觎。看看同样的白云机场以及深圳机场,毛利率都不足30%。

毛利率高的原因公司也做了说明,主要是浦东机场有非常多的国际航线,而浦东机场的覆盖纵深其实非常大,整个华东地区大部分国际航线可能都要从浦东机场出发。2019年旅客吞吐量中出入境旅客占比超过 50%,根据机场收费政策,相应航线航空性业务收费标准高于国内航线。所以综合对比其他的机场,毛利率优势明显。

但在新冠疫情的影响下,这个毛利率应该会大打折扣,特别是最近,各位也都知道,海外疫情影响严重,很多航班已经不再飞了。

一季度对于上海机场的影响应该是灾难级别的,二季度应该还会继续影响。

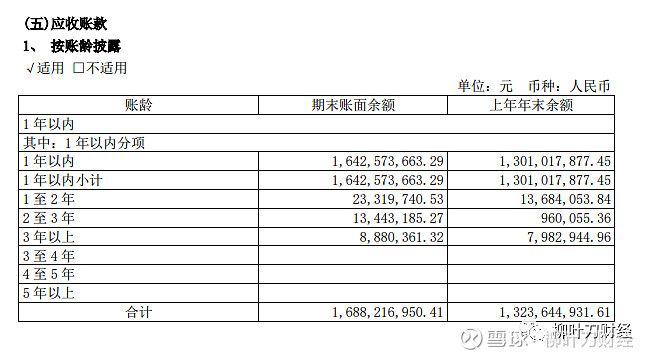

(4)应收账款虽然多,但基本上没有坏账

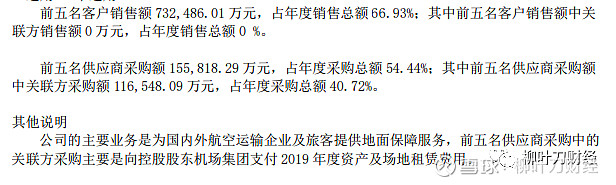

公司的应收账款大概总计是16.88亿,大部分都是1年以内的,占到16.42亿,而且从去年的情况看,这应收账款1年以内应该都可以收回来。

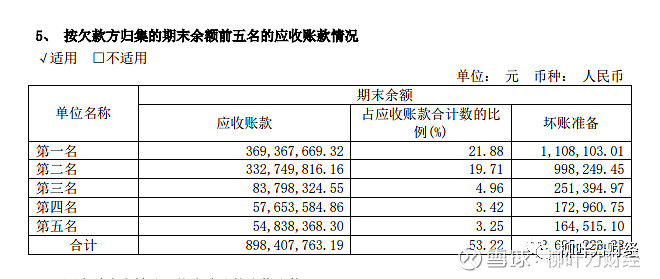

前五名客户的销售额达到了73亿,这里面可能就有很多需要应收,极有可能很多费用是年付的。

但应收账款多了总不是好事,这块可能还需要加强。

(5)公司的业务如果没有黑天鹅事件,非常稳定

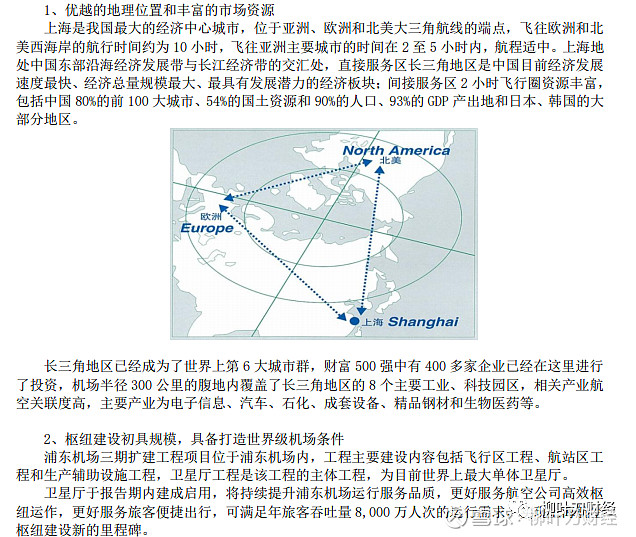

其实各位都知道,如果没有黑天鹅事件,按照现在的发展,未来上海机场的发展无可限量,要知道,中国还有12亿人口没有出过国,而长三角的优越的地理位置和丰富的市场资源可以让浦东机场在未来的很多年高枕无忧。且浦东机场具备成为世界级机场的所有条件,而且未来一定会成为全球最繁忙的机场。

我个人因为经常出差,浦东机场也是首选之一,相对比来说,即使是国内的航班,也首先浦东机场,因为去浦东机场路程快,不堵车,而且整个机场更大,比虹桥要好很多。

(6)不能再优秀的现金流

经营活动产生了48.9亿的现金流,非常优秀,公司现金奶牛无疑。

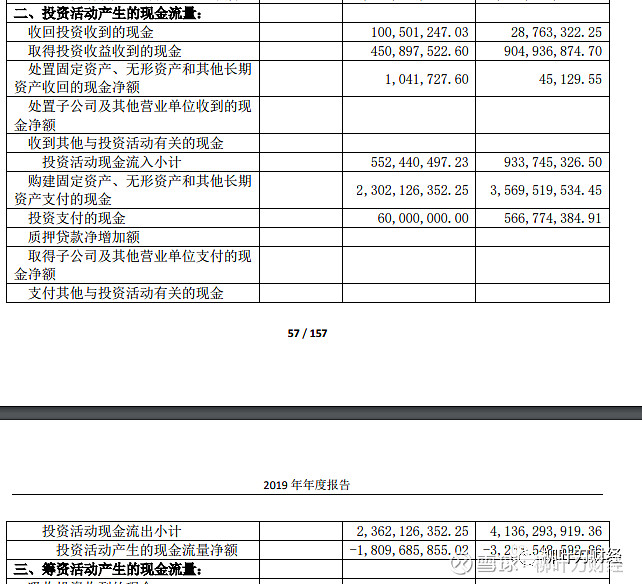

投资活动现金流量-18.09亿,表明本年处置固定资产、无形资产和长期股权投资所收回的现金小于投入固定资产、无形资产和长期股权投资的金额,即流出比流入多。具体可以看看投资活动的情况:

这里可以看到,投资收益4.5亿、投资收回1亿,投资流入小计5.5亿左右。

这里有个大头,就是购建固定资产、无形资产和其他长期资产支付的现金,达到了23亿,以及投资支付的现金为6000万。流出23.6亿。

所以整体看起来,投资现金流为-18.09亿,等于公司投资出去的钱还是比较多的。

当然,这个花出去的23亿,其实就是浦东机场三期扩建项目,这块还在持续建设中。而且,2019年9月16日,浦东机场三期扩建主体工程启用,全球最大的单体卫星厅正式投入运营。

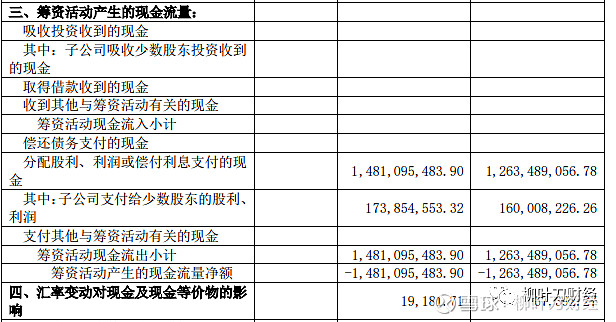

另外一个是筹资活动产生的现金流,-14.81亿。

所以,整体上看,经营活动产生的现金流接近50亿,投资以及筹资花出去的钱大概是32亿,整体还是可以覆盖的。

而且现在公司有103亿的货币资金,加上公司的实际控制人为上海市国有资产监督管理委员会,所以公司发债也是非常轻松的事情。

所以,理论上看,夸张的说,即使疫情持续个三五年,上海机场也可以撑过去。

(7)股东人数迅速扩大

2019年6月份之前,公司的股东人数大概也就是3-4万人,但是下半年开始,股东人数迅速扩张,最新的2019年底的股东人数已经达到了10.58万人。

股东人数迅速增加其实不是好事,意味着有很多的散户进入到这个公司里面来,持股相对来说比较分散,且散户最喜欢的就是追涨杀跌和做T,而且持有不具有长期性。

(8)综合看下来,机场是个垄断性的产业

无论你承认与否,机场就是个垄断性的行业,出行是人们的刚需,且未来还会持续扩大。人们总是希望去一些自己没有去过的地方,去看一些自己没有看过的风景,而中国还有这么多人没有去过海外,所以,上海机场的垄断优势,在未来的几十年内,估计都无人可以打破。

上海机场可以说是躺着收钱,如果开了一个赌场,估计客流量都是满的。什么免费、客运、旅游、餐饮、免税店,各种机场都可以。

所以,2019年的这份财报无疑是优秀的,未来随着浦东机场进一步扩建,浦东机场的业务肯定更多,营收也会更多。

即使有一天,你不用微信了,你也不能不去机场,对不对。所以这个在我看来,能够比上海机场再硬的可能就只有长江电力了。

所以,这是一个非常非常优秀的公司,具备垄断的任何优势,且有护城河。

(9)好了,能买么

巴菲特的三个原则:1. 买股票就是买公司,要有好生意。2. 要用低价去购买一些优秀公司的股票,有足够的安全边际。

在疫情肆虐的今天,其实上海机场影响最为严重。2020年的一季度、二季度的报表可能会非常难看。

这对上海机场来说就是黑天鹅事件。

而黑天鹅事件还远没有结束,疫情期间受到影响,疫情之后,人们也会心有余悸,真正的恢复可能要等到2021年了,而今年一整年,可能都不太会好看。

即使今年没有疫情,对于上海机场来说,市盈率超过25,其实也不太建议买,因为这公司未来都看的很清楚,市盈率为25,则意味着收益率为4%,这跟一般的理财可能相差也不大。

所以,真正如果介入,市盈率在20以下会是很好的选择。而如果因为疫情的原因,能再多跌一些,具有更多的安全边际,则会更好。

综合看起来,如果想建仓,现在可以建仓非常小的仓位作为观察仓或者头部仓,等后面随着阴跌的持续,随着疫情影响的深入,应该还会有更好的价格。当然,秉承着好公司也要有好价格的想法,如果建仓了一小部分,假设它不跌了,那就买这点就好了,你又不会亏。

--------------------------------

说点整体市场的情况。海外疫情现在看起来还是不太好,未来的1-2个月市场可能仍旧不太好。

中国的大部分企业复工了,但是很多企业没有订单了。而国内制造业做出这么多的产品,其实国内是消化不了的,而海外一时半会也不会再消化了。

所以,未来的几个月,对国内的大部分企业都是非常难熬的,这是真真正正的经济衰退。

而对于股市来说,周五的文章后半部分也阐述的非常清楚了:

历史底部的三个特点:

1. 股价无大涨大跌,平稳的在底部趴着;

2. 成交额大幅萎缩,均都创下几年新低;

3. 没人喊抄底了,抄底的要么割肉,要么套牢;

所以,简单的预测,当前的美股市场,还没有到底,很多人还在想着抄底,第一轮下跌之后,第二轮还有阴跌。阴跌会持续一段时间,直到上面的三个特点满足了,底部或者就到了。

各位晚安,万水千山总是情,点个“在看”行不行。感谢各位。