早已摘下“共享单车第一股”光环的永安行(603776.SH),正在艰难转型中。

近日,永安行近期发布业绩预告,预计2024年上半年归母净利润为-800万元到-600万元;预计上半年扣非净利润为-3,500万元到-3,000万元,公司也连续第四个季度亏损。而亏损的主要原因依然是由于公司主营的有桩单车市场不断受到无桩单车的挤压,新增不足,存量减少;同时TO G模式下客户回款困难。

事实上,永安行也曾在无桩单车业务上吃到红利。2017年10月,永安行参股公司低碳科技全资收购哈啰单车,补齐共享单车短板。凭借对哈啰出行的投资,永安行归母净利润暴增。但随着哈啰出行IPO折戟,2021年以来永安行的投资收益大幅缩水,净利润被打回原形。

然而,早早将氢能做为公司未来核心竞争力的永安行,截至去年,还通过收购相关资产,增厚在氢能产业的营收,但目前氢能业务对公司整体营收的贡献比例尚不足4%;与此同时,推出的数量不多的氢能自行车,还频繁被爆出存在车辆故障、价格高昂、换氢调度等诸多问题。

从目前看来,自2021年被券商预测“氢能源自行车成为公司业绩长期增长点”的永安行,即便抛开盈利的指标,氢能相关的业务似乎也很难在短期内成为公司的营收支柱之一。

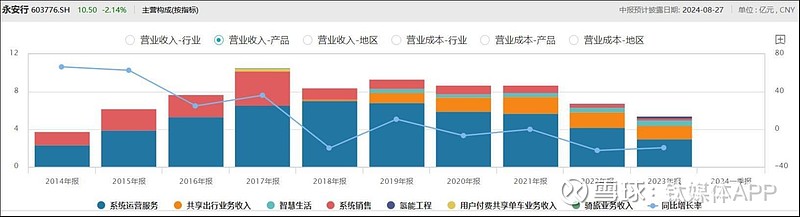

“有桩”存量萎缩,“无桩”红利消退公开资料显示,永安行科技于2017年8月正式上市,有“共享单车第一股”之称。但与目前市面上多见的美团、青桔等随开随骑的无桩自行车不同,永安行专注于有桩自行车,主要由地方政府进行采购,永安行提供后期的运维。此种业务模式下,永安行并不靠骑行服务赚钱,而是靠系统运营服务。

年报显示,2021年-2023年公司系统运营服务业务收入分别为5.75亿元、4.23亿元和3.01亿元,营收占比均在55%以上。

来源:Wind

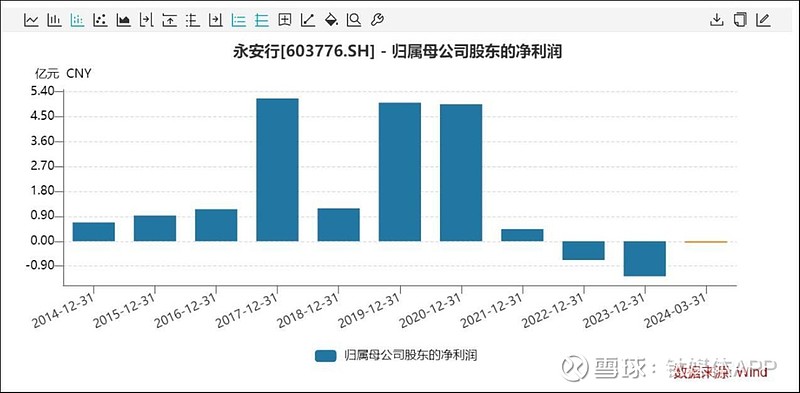

尽管占比较高,但绝对值却在锐减,也因此拖累了公司总营收。2021—2023年公司营收分别为8.73亿元、6.78亿元、5.45亿元。与此同时,公司净利润持续亏损。2021—2023年归母净利润分别为0.4亿元、0.68亿元、1.27亿元。

目前共享两轮车已形成无桩单车为主,有桩单车为辅的局面,近年来有桩单车市场不断受到无桩单车的挤压。受此影响,永安行有桩单车市场存量规模进一步萎缩,同时受部分地区财力弱化等因素影响,公司计提较多坏账准备,净利亏损有所扩大。

永安行前期的快速发展,离不开政府主导的“便民出行”政策。但是当美团单车等品牌占领一二线城市后,有桩单车的存在就显得有点尴尬。所以,从2021年开始,北京、武汉、广州、深圳等主流城市的有桩单车都陆续停运。

然而,随着近些年无桩单车开始下沉市场,主攻三四线城市的永安行生存空间直接遭受挤压。结果就是永安行有桩单车建设项目减少,自然也就没有了后期的系统和维护费用。

值得注意的是,虽然永安行主要布局有桩自行车业务,但其在无桩共享单车领域也曾吃到红利。

在蚂蚁金服撮合下,2017年10月,永安行旗下共享单车子公司收购哈啰单车,双方业务进行合并。2021年当年发生了一件大事,对于永安行和哈啰两家公司都意义重大。当年4月24日,哈啰出行正式向纳斯达克递交招股书。但于同年8月撤回了赴美上市的计划。

需要注意的是,由于永安行对哈啰的投资估值高,占总资产比重仍很大,其经营状况、估值及可变现能力变化对公司整体财务状况影响大。所以在哈啰出行冲刺美股前几年,估值暴涨,IPO折戟后估值大幅缩水,这自然影响了永安行的业绩变化。

综合多期财报数据显示,2019年-2023年,永安行持有Hello Inc.投资的公允价值变动收益分别为5.08亿元、2.35亿元、365万元、6101.8万元,3318.5万元;而上市公司各期归母净利润分别为5.01亿元、4.95亿元、0.44亿元、-0.68亿元、-1.27亿元。

来源:Wind

2021年永安行归母净利润较上年度减少91.13%,主要系2021年度对Hello Inc.的新增投资收益减少、2021年度汇率变动以及2020年度所得税税率调整所所致。

押宝氢能商业化道阻且长似乎是对原有主业发展趋势有着清晰的认识,永安行早早就开始尝试多元化转型。

早在2018年,永安行将氢能产业和新型存储芯片作为未来的发展方向。尤其是氢能产业的先发优势,被视为公司的核心竞争力。

但由于氢能与永安行原先的主业协同性较低,为了实现快速转型,永安行加大了收购力度。

2021-2023年末及2024年第一季度,该公司合并范围的子孙公司较上年末分别新增2家、2家、6家和3家,其中2023年公司合并范围变化较大,主要系当年10月公司收购浙江凯博压力容器有限公司(简称“浙江凯博”)及其子公司所致。

公开资料显示,浙江凯博以制造复合材料缠绕气瓶为主营业务,对永安行氢能业务有一定的协同效应。永安行介绍称,此次收购填补了公司在高压储氢气瓶的技术空缺。

不过,公司收购浙江凯博相关股权形成了1.27亿元的商誉,其未来经营情况将影响后期的商誉减值。

尽管永安行氢能业务规模增长较快,但其基数相对较小,短期内对收入及利润补充有限。财报显示,2023年,公司氢能产品销售及服务收入为2144.62万元,占总营收的比例为3.93%。

更为重要的是,氢能应用的商业化路径并不明朗。

据悉,永安行在2021年正式投运氢能自行车系统。目前,公司共享氢能助力自行车已经在上海临港、江苏常州、云南丽江、广东肇庆等多地为城市提供“氢出行”服务。从用户反馈来看,加氢的便利性、价格高、骑行体验不佳等都成为永安行氢能两轮车加速商业化的拦路虎。

据报道,目前永安行氢能源共享单车收费标准为20分钟之内收费3元,超出20分钟每10分钟计费1元,在价格上要比普通的共享单车贵出一倍。

今年5月,针对媒体报道中存在的单车故障多、还车难等问题,永安行还曾回应称:“经核查,确实有车辆出现氢气存量不足、扫码障碍的情况,还有车辆处于待维修状态,反映出企业在车辆维护与换氢调度方面的不足。”

另一个不容忽视的事实是,我国氢能产业仍处于发展初期,尚需长线投资和积累。

目前绿氢生产量占全国氢气生产量的比重不足1%,氢气作为能源应用的比重不到1%,相较于国际先进水平,创新能力还不够强,技术装备水平还不够高,一些关键技术和工艺水平还相对落后,部分重要原材料和装备仍高度依赖进口,规模化应用和产业化发展还存在瓶颈。

截至目前,氢能上市企业普遍未能实现盈利。以上市较早的亿华通为例,其2023年净润亏损2.43亿元,亏幅较上年同期加大。

与此同时,盈利难也成为国内氢能企业上市的一大障碍。今年4月,上汽集团旗下捷氢科技主动撤回了科创板IPO。国富氢能、重塑能源等公司在冲击A股IPO失败后,转战港股。(本文首发于钛媒体APP,作者|马琼,编辑|刘敏)