虽然都在经历行业周期的折磨,但从2024年第一季度模拟芯片设计板块34家上市公司的净利润来看,专注于模拟芯片的研发、设计和销售的杰华特(688141.SH)或许是行业中表现最差的一家。

从2023年到2024年第一季度,公司在15个月的期间内净亏损约7.4亿元,平均每2个月亏掉一个“小目标”。

杰华特自然没有坐以待毙,公司应对周期底部的冲击,采取的策略之一就是用"价格战"维持温和的扩张;但价格战的另外一面,公司保住营收增长的同时,毛利率,净利润出现大幅下降、存库高企。

近日,杰华特在给上交所的信披监管函回复内容中,再次详细呈现了公司在发展中的挣扎和对未来的“豪赌”——面对上述种种不利的情况,杰华特选择的是坚持加大研发的路线,并且将筹码押在未来发展空间更大的国产芯片替代上面,面向的领域主要是近些年发展迅速的新能源汽车等行业。

事实上,从目前多个行业数据看,国产芯片替代的市场空间确实不小,但公司持续加大的研发投入是否能撑到行业都能赚钱的那一天,谁都无法预测。

对此,长城证券在6月初的研报中指出,虽然对公司的未来有期待,但仍然预测杰华特2024年净亏损约3.16亿元,到2026年才可能开始扭亏为盈。

周期冲击下,模拟芯片行业的内卷程度,在杰华特身上显现得淋漓尽致。

平均两个月亏掉一个“小目标”监管问询函中,上交所主要就公司在2023年年报中披露的业绩大幅下降、库存高企、大幅计提减值等相关问题对杰华特进行了问询。

从数据上看,杰华特相比2022年的表现,的确有着天壤之别。2022年公司的营收达到成立以来的最高点,净利润虽然有所下滑,但也有着约1.37亿元。

而2023年公司营业收入净利润双双下滑,营收同比下滑10.43%,净利润断崖式下滑,亏损约5.31亿元,同比下滑487.44%,扣非净利润净亏损约5.54亿,同比下滑677.80%。

进入2024年,虽然公司第一季度营收同比增长9.18%,略有起色,但仍然没摆脱亏损的泥沼,同时单季度净亏损更是来到约2.09亿元的,同比下降266.03%。

如果对比2023年第一季度约5713万的亏损,和2023年第四季度的亏损,不难发现公司净亏损不论是同比和环比都在增加。

对于2023年净利润下滑的主要原因,公司在今年6月5日的投资者活动中再次指出,首先是公司为了提升市场份额以价换量,从而导致毛利率进一步降低;其次,持续增加研发的投入,其中研发人力成本成为较大的开支;第三,针对研发人员和一些核心员工的股票激励计划支付;最后就是计提资产减值损失较上年同期增长较多。

针对导致净利润下滑的“价格战”问题,杰华特在问询函回复中列举了公司主要产品DC-DC芯片、AC-DC芯片、线性电源芯片的营收情况,其中AC-DC芯片保持了营收较快的增长,另外两个产品的营收则出现了不同程度的下滑。但这都是建立在产品价格不断走低的基础之上。

同时,由于市场竞争激烈,虽然产品的成本有所下降,但产品价格下降的幅度更大。

带来的负面影响是,产品中唯一营收增长的AC-DC芯片拉低了公司整体的毛利率。数据显示,毛利率相对低的AC-DC芯片收入占比从2022年的18.42%上升至2023年的 28.42%,而毛利率相对高的线性电源芯片收入占比从2022年的23.56%下降2023年的14.64%,产品结构的变化导致杰华特整体的毛利率出现下降。

有行业人士指出,从2024年上半年的情况来看,国内市场短期内还将持续面临下游终端市场整体需求下降和客户库存去化的影响,“价格战”在一定时间内还将持续。

由此带来的一个坏消息是,根据公司在问询函回复中披露的数据,经过测算公司的存货总计大约14.3亿元,消化年周期为1.52。也就是说,影响杰华特净利润的库存,还将在2024年和2025年上半年持续产生负面影响。

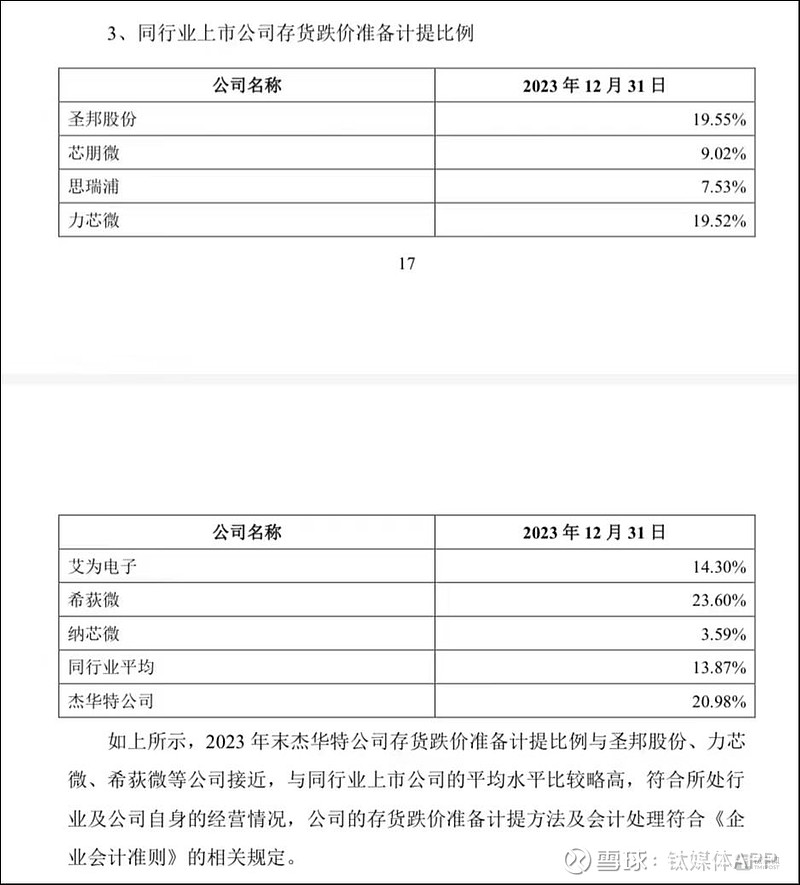

值得注意是,杰华特也在其提供的存货跌价准备计提比例的对比表格中“位列前茅”。数据显示,杰华特20.98%的存货跌价准备计提比例,不仅仅超出行业计提比例7%,更是其中表现最好的纳芯微计提比例近7倍。

来源:公告

对此,杰华特也仅仅表示“与同行业上市公司的平均水平比较略高”。

逆势抢人,押注国产替代如果说净利润下滑的四个原因中有两个是因为公司的产品,那另外两项主要都是因为杰华特在人力上的投入,这也是上交所监管函中关注的重点之一。

钛媒体APP梳理监管函回复内容中发现,公司看似在研发上“疯狂”投入,高薪“抢人”的背后,是杰华特期望用创新驱动穿越周期的梦想,未来,当模拟芯片国产替代开始在新能源汽车、计算和存储领域盈利时,能够在其中分到“一杯羹”。

数据显示,2023年杰华特的研发费用为49,936.76万元,同比增长63.88%。其中增长较大的为职工薪酬和股份支付费用,两者2023年较2022年新增金额占当期新增研发费用的比例为83.27%;2023年末公司研发人数544人,同比增长33.66%。

与此同时,让新招技术人员和原有的核心技术团队更加稳定,公司给出的加薪和股权激励也必不可少,而上述这些投入都在吞噬着公司目前的利润。

如果从数据上看,对于亏损还在不断扩大的杰华特来说,上述投入显得尤为扎眼。但公司却显得信心十足,“模拟芯片长期依然具有国产替代、科技创新驱动增长的需求空间。”

事实上,从2023年开始,杰华特更加聚焦国产化程度低和市场空间大的场景,逐渐由消费类转向汽车、计算和通讯等新兴领域。在公司的预测中,从2024年开始,随着新产品的逐步量产,相关产品预计未来有较大的业绩贡献。

进入2024年,公司显然并未停止在研发端的投入。

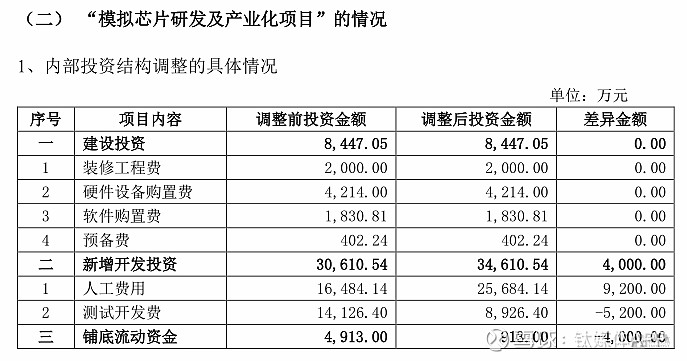

6月初,杰华特在调整募投项目的公告中披露,将上市募资中超募部分的资金加码募投项目中的“高性能电源管理芯片研发及产业化项目”,投资规模由39,104.84万元增加至49,104.84万元。并且调整了项目中资金使用的比重,减少硬件设备购置费用,这部分费用将调整至人工费用,用来扩大研发团队。

来源:公告

不仅仅是这一个项目,钛媒体APP梳理发现,包括“汽车电子芯片研发及产业化项目”等另外几个募投的项目,都分别减少了测试开发费甚至是铺底流动资金,减少的资金也都转向研发人员费用端。

期望很丰满,但现实却很骨感,国产芯片替代的增长速度似乎没有想象中那么快。

中商产业研究院整理的数据显示,2023年国内模拟芯片自给率在15%左右。中商产业研究院分析师也给出了预测,2024年这一数据将增至16%,仅仅只有1%的增长。而在新能源汽车领域自给率更低。7月13日,工信部电子五所元器件与材料研究院高级副院长罗道军在2024中国汽车论坛上提到,芯片的自给率目前不到10%。

不难发现,杰华特通过加大研发来押注新能源汽车芯片国产替代的策略在大方向上没有问题,但公司需要面对的是,在国产替代还未能开始产生利润前,砸在高端模拟芯片项目上的研发投入似乎都在“打水漂”。(本文首发于钛媒体APP,作者|曹晟源,编辑|刘敏)