(图片系AI生成)

近日,信邦制药(002390.SZ)发布公告称,其二股东哈尔滨誉曦创业投资有限公司(以下简称“哈尔滨誉曦”) 就诉请撤销《关于第八届董事会第十九次会议决议的公告》纠纷一案提起二审。

一则公告,将这家已三易其主的医药企业之新老控股股东代际更迭“硝烟”摆在投资者面前。

哈尔滨誉曦原是“东北药王”朱吉满夫妇控制的誉衡集团旗下资产,为信邦制药前控股股东。2018年,誉衡集团暴雷,哈尔滨誉曦持股被冻结,2021年信邦制药易主安怀略和安吉父女,哈尔滨誉曦也从控股股东变为第二大股东。后公司在修订董事会战略委员会、提名委员会等细则后,提前改选新一届董事会并将哈尔滨誉曦完全排除在外。于是,同样已经易主的哈尔滨誉曦起诉公司,要求撤销上述的决议。一审被驳回,这才有了二审上诉。

钛媒体APP注意到,二股东与公司对簿公堂实际是信邦制药过往十年“笃信”资本运作带来的副作用:十年三易主,不断的代际更迭必然带来控制权的不稳定。另一方面,即便在更换两轮实控人后,安怀略才正式入主信邦制药,但仍难掩公司过往十年资本运作背后其长期参与者的角色。

现在的问题是,在一系列“神秘”往事浮出并清晰勾勒出这位曾经的医生通过资本运作构建商业版图的“高明”之外,二代接手后将如何把业绩波动、床位减少、鲜少研发的信邦制药的故事继续讲下去。

董事会席位之争早在今年3月30日,信邦制药就公告涉及诉讼事项,哈尔滨誉曦诉称,2023年10月30日公司发布的《关于第八届董事会第十九次会议决议的公告》载明公司董事会审议通过了《关于修订的议案》、《关于修订的议案》,损害了其作为公司股东而享有的参与决策选举、更换董事的权利和参与决定董事报酬的权利,请求撤销该次会议的决议。

4月29日,公司就披露进展,贵州省罗甸县人民法院驳回了哈尔滨誉曦的全部诉讼请求。7月2日,公司再公告,哈尔滨誉曦已向当地中院提起上诉,二审尚未开庭审理。

钛媒体APP注意到,哈尔滨誉曦将信邦制药告上法庭,实际是新旧控股股东的董事会席位之争。

信邦制药是贵州的老牌药企,成立于1995年,2010年上市,如今的控股股东是贵州金域实业投资合伙企业(有限合伙)(以下简称“金域实业”),实控人是安怀略和安吉父女(各持有金域实业65%、35%股权)。而在他们之前,公司控股股东为哈尔滨誉曦,后者彼时为誉衡集团100%控制,朱吉满、白莉惠为公司实控人。

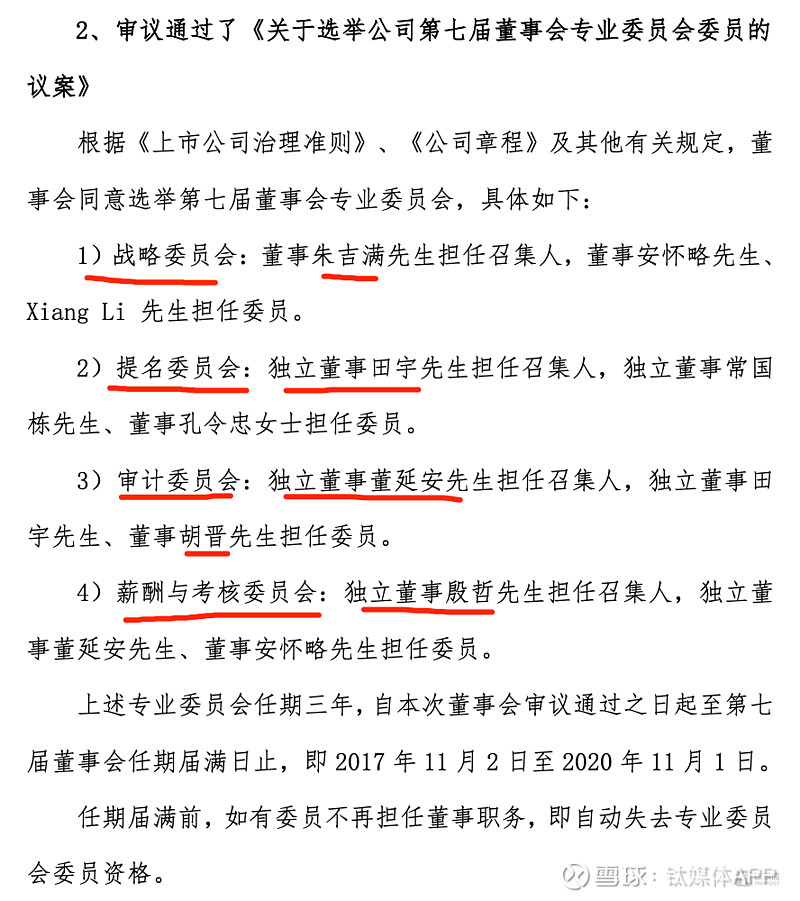

时间再往前推,2017年8月,信邦制药原实控人张观福以30.24亿元对价将其持有的全部股份转让给西藏誉曦(哈尔滨誉曦原名)。随后,信邦制药第七届董事会提前换届,誉衡集团方的朱吉满、胡晋进入董事会,且第七届董事会专业委员会主要由朱方成员及独立董事组成。

(来源:钛媒体APP制图)

(来源:信邦制药2017年公告)

甚至,当时的独立董事之一殷哲也是朱吉满方的人,因为彼时誉衡集团为了收购信邦制药股权,曾找诺亚财富旗下歌斐资产设立了一只私募基金进行融资,而殷哲就是诺亚财富的联合创始人、歌斐资产的创始人兼执行董事,歌斐资产及该基金产品后来也遭连累。

朱吉满方入主不久,随着誉衡集团暴雷,誉衡集团及哈尔滨誉曦所持信邦制药股权也在2018年悉数遭司法冻结。2021年,信邦制药完成向金域实业的定增,安怀略父女成为新实控人。同年,董事会换届,朱吉满、殷哲退出董事会,但哈尔滨誉曦仍提名胡晋、王然为第八届董事,仍占两席。

(来源:钛媒体APP制图)

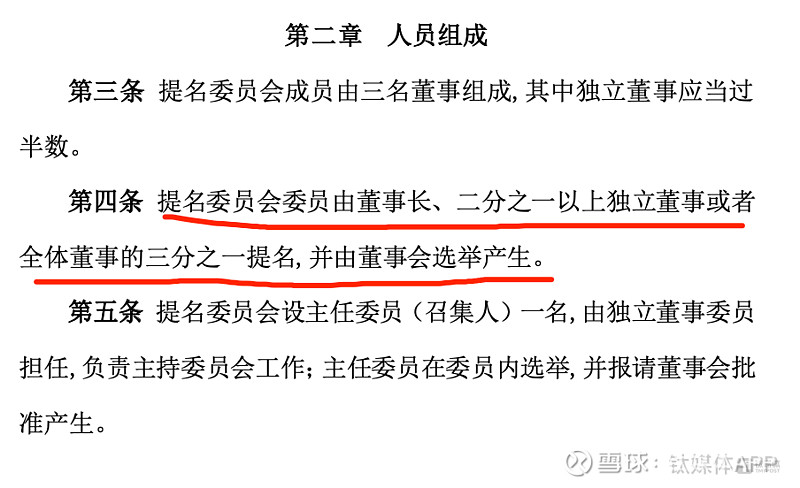

到2023年10月30日,信邦制药召开董事会审议通过上述一系列议案。钛媒体APP注意到,《董事会提名委员会工作细则(2023年10月)》显示,提名委员会委员由董事长、二分之一以上独立董事或者全体董事的三分之一提名,并由董事会选举产生。这就意味着,在细则修订后,本来只占2/7董事席位的哈尔滨誉曦,在董事会提名方面显然将失去话语权。

(来源:《董事会提名委员会工作细则(2023年10月)》)

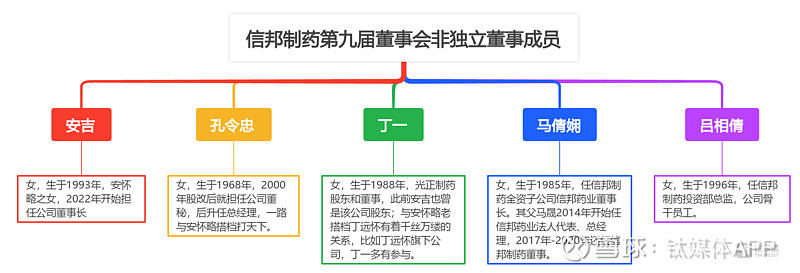

果然,2024年2月5日,信邦制药公告董事会提前换届选举,选举安吉、孔令忠、丁一、马倩娴、吕相倩为公司第九届董事会非独立董事,并选举邱刚、刘杰、刘一烽为独立董事。

有趣的是,钛媒体APP梳理发现,第九届董事会的成员均为安怀略方的人马,不仅为女子军团,还有多位是“二代”上位,典型的如安吉、马倩娴均为“二代”继承,丁一则与安怀略的老搭档丁远怀有着千丝万缕的关系。天眼查显示,丁远怀旗下公司,丁一多有参与。而丁怀远与安怀略同为信邦制药控股子公司科开制药的原股东,且二人共同投资贵州省仁怀市茅台镇钓鱼台国宾酒厂等多家企业。

且新一届董事会中,除了孔令忠是信邦制药老将外,其余4位董事全为85后、90后的“新生代”。

(来源:钛媒体APP制图)

值得一提的是,在上述董事换届选举时,胡晋和王然是投了同意票的。

只不过天眼查显示,2023年8月18日,哈尔滨誉曦的股东已从誉衡集团变更为四川涛哥哥商务服务有限公司,次月又变更为成都国之律达商务信息咨询有限公司,后者的股东为张文和陈铄,各持股90%和10%;誉衡集团则已经于今年6月13日被注销。

换句话说,投同意票时的胡晋、王然已经与哈尔滨誉曦没有丝毫关系。另,哈尔冰誉曦持有的信邦制药18.46%的股权目前依然为100%质押和冻结状态。

(来源:天眼查)

从医生到资本玩家实际上,上述的三任实控人都是资本运作的高手,不管谁掌权,资本运作都是“家常便饭”。只是无论从结果还是过程来看,医生出身的安怀略更“炉火纯青”,毕竟自其2014年将控制的科开医药卖身信邦制药且成为后者股东、顺势以总经理/董事长身份实际掌管公司经营以来,信邦制药的发展就打上了安怀略式烙印。即便在更换两轮实控人后,安怀略直到2021年才实际控制信邦制药,但公司过往十年的资本运作台前幕后均有其身影。

时间拉回2014年,信邦制药以9.96亿元的对价收购科开医药98.25%的股份,交易方式为“股份+现金”,发行价16.36元/股,增值率340.60%,交易对手为张观福、丁远怀、安怀略和马懿德。交易完成后,安怀略持有信邦制药3.89%股权。

需要注意的是,彼时的科开医药逾四成收入来自关联方,信邦制药高溢价并购的不仅是关联资产,还是靠关联交易发展的标的。

收购科开医药的同时,公司向金域投资定增募集配套资金3.10亿元,用于科开医药控股子公司肿瘤医院综合楼建设项目和补充科开医药营运资金。金域投资为安怀略控制(持有95%出资额,另5%为孔令忠持有),募资完成后,金域投资持有上市公司7.57%的股权。

2014年,信邦制药还聘任安怀略为总经理,后升任董事长,且无论后续实控人如何变换,均未动摇其在公司的董事长地位。

2015年,信邦制药再高溢价发行股份并购中肽生化100%股权,对价20亿元,发行价格7.75元/股,评估增值率高达727.27%。此次交易对象又有金域投资,后者在交易前刚刚入股中肽化学。同时,公司向金域投资等以8.35元/股价格募集配套资金18.50亿元,用于多肽产能扩建技术改造项目等5个项目及补流。

两次交易和定增募资完成,叠加2015年7月安怀略增持,到2016年一季度末,金域投资持有信邦制药的股权达到10.27%,安怀略持股2.97%,其坐稳公司“二当家”位置;2017年,张观福清仓退出,朱吉满夫妇入主,安怀略和金域投资一直持股未动;直到2018年誉衡集团暴雷前后,安怀略一边频频出手增持,一边在2019年3月-2020年3月多次减持金域投资持股直至清仓,至此,安怀略实际控制的上市公司股份减少了一半。

到了2020年9月8日,公司公告,拟以4.2元/股向金域实业定增,募资15.12亿元,次年6月25日定增完成,安怀略父女由此拿下控制权;2022年12月29日,安怀略宣布减持,次年3月1日即完成3268.53万股(占总股本1.68%)的套现。

复盘安怀略在拿下控制权前后的操作堪称高卖低卖的经典之作:减持金域投资持股时,均价在5.39元以上,高位清仓后又用金域实业以4.2元价格低位增资拿股;之后再在5元以上大笔减持。

当然,安怀略的操作也伴随着股权质押-解押-质押,只是他相对朱吉满而言,更为谨慎。

新生代掌权的挑战站在当前时点看过往的十年资本运作,于安怀略而言,实现了从医生到上市公司实控人的华丽转身;原实控人张观福则至少套现超40亿元,赚得盆满钵满。但落到信邦制药这个载体本身,则难言好事。

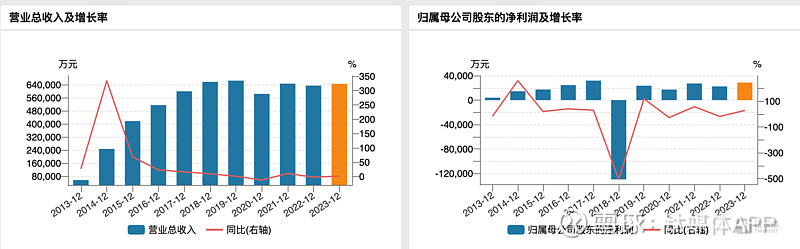

在并入科开医药和中肽生化后,信邦制药营收规模曾明显壮大,从2013年的5.69亿元到2016年的51.57亿元,再到巅峰时期2019年的66.55亿元,之后在60亿元左右波动;但公司净利润并未同步增厚,除了2014-2017年保持了连续四年的递增外,其余年份均较为波动。2016年就首次盈利超2亿元,但到2023年依然还在2亿元之上。

(信邦制药业绩变动情况,来源:wind)

甚至,由于中肽化学在2015-2017年“踩线”完成业绩承诺后即变脸,导致信邦制药2018年计提巨额资产减值,当年巨亏12.97亿元,约等于上市以来的8年全白干。2020年,信邦制药以中肽生化以及其分化的康永生物发展存在瓶颈、需要巨额资金在海外建厂,这或对上市公司业绩造成较为负面影响为由,选择以7.5亿元低价剥离中肽生化及康永生物予其原实控人。

具体到业务上,十年运作,归来仍是安怀略等已经打下的江山,甚至,有些方面还不及当年。

先来看公司医药工业,其中的中成药一直只有益心舒胶囊、脉血康胶囊、银杏叶片、六味安消胶囊、贞芪扶正胶囊五大品种,2017年以后,公司再未有中成药药品获批或药品研发进度相关的公告。2010年时,公司称有24个国家医保目录品种,2013年共计17个品种入选国家基药目录;但到了2023年,公司只有11个国家基药目录品种、23个国家医保目录品种。

这与公司研发人员与费用的投入明显强相关。在剥离中肽化学后,公司研发人员从2019年的190人锐减至2020年的7人,到2023年虽有增加,也不过19人。研发费用则从1056.29万元减至193.76万元,2023年也仅467.30万元。

再来看医疗服务业务,2014年报称,信邦制药旗下有4家医院,床位数超2000张;2016年报中,公司旗下医院增至8家,床位5000余张,并称将继续通过多元化投资方式在省内布局医疗机构,剑指3万张床位;但到2023年报,公司医院又减少至6家,床位数近5000张,甚至在公司官网上则称床位数4500余张,明显下降。

(来源:信邦制药官网)

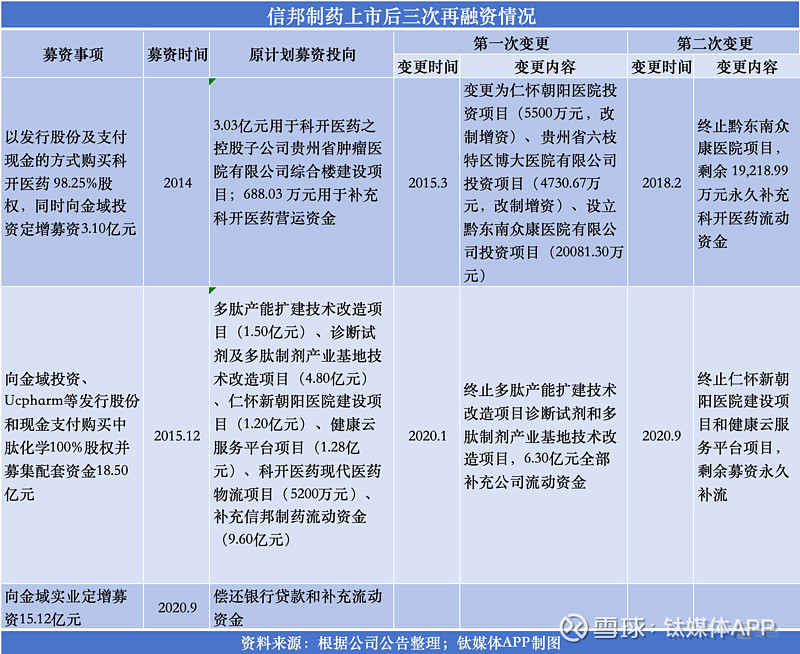

值得一提的是,信邦制药上市后的三次定增融资殊途同归,前两次的募投项目均一改再改,最终都补流,第三次则直接全部用于偿还银行贷款和补充流动资金。

比如,收购中肽化学100%股权并募集配套资金18.50亿元时,公司信誓旦旦拟投建5个项目,但最终4个项目于四年后宣布终止,仅有个投资5200万元的科开医药现代医药物流项目得以推进,其余资金全部补流。

顺便一提,wind数据显示,上市以来,信邦制药累计实现净利润10.13亿元,分红5.92亿元,累计融资则高达81.51亿元。

如今,在二股东与公司对簿公堂背后,更值得关注的是,安吉领衔的新生代们如何将信邦制药的故事讲下去。(本文首发于钛媒体APP,作者|苏启桃 编辑|刘敏)