6月19日,威领股份(002667.SZ)公告显示,公司将延期至6月25日前回复2023年年报问询函。据了解,深交所曾对公司下发年报问询函,针对公司的相关业务营收变化、内部控制、在建工程等方面提出一系列问题。

6月19日,威领股份(002667.SZ)公告显示,公司将延期至6月25日前回复2023年年报问询函。据了解,深交所曾对公司下发年报问询函,针对公司的相关业务营收变化、内部控制、在建工程等方面提出一系列问题。

钛媒体APP注意到,近年来,公司净利润变动很大,这背后主要是公司转型突遇行业周期更替。在锂电行业进入寒冬期之后,公司相关业务却逆势增长,令人不解。另外,公司在建工程金额增加较多,相关项目进度存疑。

转型突遇行业周期更替威领股份原名鞍重股份,主营振动筛及PC生产线业务,2022年进军碳酸锂加工行业,2023年6月更换公司名,注册地也从辽宁鞍山变更为湖南郴州。从公司营收构成来看,2023年锂相关业务占比超92%,原振动筛业务占比仅为7.19%。 公司之所以更换业务赛道,是原振动筛业务已达发展瓶颈。未转型之前,公司每年营收基本徘徊在2亿元-3亿元之间,而归母净利润仅为1000万元-2000万元。转型之后,公司营收出现暴增,而归母净利润却大幅波动。2022-2023年,公司营收分别为11.9亿元,11.41亿元,同比分别增长418%、下滑3.76%;归母净利润分别为0.82亿元、-2.23亿元,同比分别增加185.9%、下滑372.11%。

公司之所以更换业务赛道,是原振动筛业务已达发展瓶颈。未转型之前,公司每年营收基本徘徊在2亿元-3亿元之间,而归母净利润仅为1000万元-2000万元。转型之后,公司营收出现暴增,而归母净利润却大幅波动。2022-2023年,公司营收分别为11.9亿元,11.41亿元,同比分别增长418%、下滑3.76%;归母净利润分别为0.82亿元、-2.23亿元,同比分别增加185.9%、下滑372.11%。

近年来,公司业绩变脸,是受锂电行业周期更替影响。2022年锂电行业进入高潮期,2023年该行业却由盛转衰进入寒冬期。2023年初,碳酸锂的价格约为50万元/吨,而在2023年底,碳酸锂的价格约为10万元/吨,年内累计跌幅约80%。公司坦言,去年受碳酸锂行业周期影响,公司所处行业竞争激烈,影响主要产品业绩。

据了解,公司整条碳酸锂产线,是建立在低品位锂矿基础上的,制备成本相对较高。有机构测算,公司所处宜春锂云母产业群制备碳酸锂的成本处于每吨15万元—20万元的区间,如果再考虑矿渣处理等环保成本,综合成本或许更高。

值得注意的是,2023年公司锂化合物及衍生品收入9.77亿元,相比上年增加37.77%,但毛利率减少24.66个百分点。对此,深交所要求公司按产品类型列示公司收入、毛利率变动情况,并与同行业可比公司及其变动趋势相比是否存在明显异常。

钛媒体APP发现,公司锂化合物及衍生品收入变动似乎与行业相悖。赣锋锂业曾表示,2023年,中国市场主要锂化合物价格自2023年初开始呈现下跌趋势,之后随着新投产及扩产项目的产能逐渐释放,由于需求端表现不佳,供大于求的局面导致市场情绪低迷,价格又逐步下跌。

或受上述影响,2023年锂业头部企业天齐锂业锂化合物及衍生品营收132.90亿元,上年同期为250.09亿元,同比减少近五成。同时,该业务毛利率也同比减少12%。

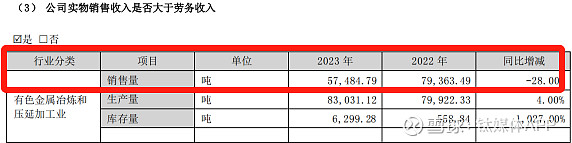

更为关键的是,2023年公司有色金属冶炼和压延加工(锂相关)的销售量为5.7万吨,上年同期7.9万吨,同比缩减28%。在上述背景之下,公司作为锂电“新秀”又是如何做到锂化合物及衍生品业务营收出现大幅增加? 另外,导致公司亏损的原因还有资产减值影响。2023年,公司计提各项资产减值准备1.53亿元,2022年该科目减值约3639万元。由数据对比来看,不得不让人怀疑公司是否存在财务“洗大澡”的情形?

另外,导致公司亏损的原因还有资产减值影响。2023年,公司计提各项资产减值准备1.53亿元,2022年该科目减值约3639万元。由数据对比来看,不得不让人怀疑公司是否存在财务“洗大澡”的情形?

2021-2023年,公司在建工程金额分别为0元、0.15亿元、2.12亿元。2023年末,公司的在建工程包括郴州领能科技有限公司年产4GWh储能电池及配套电池新材料建设项目一期(即1万吨电池级碳酸锂建设项目)账面余额1.06亿元,贵溪领能锂业有限公司年产3万吨碳酸锂生产线建设项目(下称“年产3万吨碳酸锂项目”)1.02亿元。对此,深交所要求公司说明在建工程主要项目的相关情况,是否存在资金占用即超进度预付的情形,是否存在利益输送问题。

钛媒体APP发现,公司年产3万吨碳酸锂项目进展似乎缓慢。盯工程网显示,该项目总投资金额3.03亿元,建设周期为2023年2季度-2024年2季度。截至2023年末,该项目工程进度仅为3.35%。由此来看,公司能否在半年时间内能完成剩余96.65%工程?是否存在无法按期完成风险? 同时,公司1万吨电池级碳酸锂建设项目的进度也存疑。2023年9月4日,据郴州日报报道,公司1万吨电池级碳酸锂建设项目于2023年3月动工,工人也一直在抢工期、抢进度,该项目有望在年底投产。截至2023年末,该项目进度却仅为23.52%。那么公司该项目进度到底如何?是否存在延迟转固的情形?

同时,公司1万吨电池级碳酸锂建设项目的进度也存疑。2023年9月4日,据郴州日报报道,公司1万吨电池级碳酸锂建设项目于2023年3月动工,工人也一直在抢工期、抢进度,该项目有望在年底投产。截至2023年末,该项目进度却仅为23.52%。那么公司该项目进度到底如何?是否存在延迟转固的情形? 值得注意的是,公司还存在超进度预付的情形。截至2023年末,公司存在对湖南邦颂建设工程有限公司(下称“湖南邦颂”)超进度预付的工程款5700万元和对湖南辉超建筑工程有限公司(下称“湖南辉超”)超进度预付的工程款1700万元。虽然上述工程款已在4月19日已被公司收回,但是公司年报仍旧被会计师事务所出具带强调事项段的无保留意见审计报告。对此,会所认为,公司工程资金管理和在建工程造价计量相关的内部控制方面存在重要缺陷。

值得注意的是,公司还存在超进度预付的情形。截至2023年末,公司存在对湖南邦颂建设工程有限公司(下称“湖南邦颂”)超进度预付的工程款5700万元和对湖南辉超建筑工程有限公司(下称“湖南辉超”)超进度预付的工程款1700万元。虽然上述工程款已在4月19日已被公司收回,但是公司年报仍旧被会计师事务所出具带强调事项段的无保留意见审计报告。对此,会所认为,公司工程资金管理和在建工程造价计量相关的内部控制方面存在重要缺陷。

据了解,2023年5月,湖南邦颂中标公司1万吨电池级碳酸锂建设项目,该项目总价3.72亿元。据天眼查显示,湖南邦颂成立于2022年4月,主要人员为张瑾、刘智坚、茹娜。而该公司初始注册资本为1000万元,在中标之前即2023年4月注册资本变更为2000万元,未实缴。据建设通显示,截至目前,湖南邦颂累计中标项目仅为公司这一项目。更为关键的是,湖南邦颂的两项重要资质也是中标前期获得。由此来看,湖南邦颂像似特意为该项目而设立。 同时,2022-2023年,湖南邦颂购买社保人数分别为0人、7人。那么在上述背景下,湖南邦颂是如何能拿下这超3亿元的项目?

同时,2022-2023年,湖南邦颂购买社保人数分别为0人、7人。那么在上述背景下,湖南邦颂是如何能拿下这超3亿元的项目?

据天眼查显示,湖南辉超成立于2020年,注册资本3000万元,实缴资本为0。2022年,湖南辉超缴纳社保人数为0人,而且该公司使用代理记账。行业人士表示,使用代理记账的企业一般微创业公司和小型企业,这些公司的财务和税务需求相对简单,代理记账可以提供经济实惠的服务,同时帮助它们规避风险。如此来看,湖南辉超真的具有拿下数亿元项目的经营实力? 此外,湖南邦颂与湖南辉超之间疑似存在关联。据工商信息变动显示,湖南辉超之前的联络员备案人为茹娜与湖南邦颂主要人员茹娜同姓名。(本文首发钛媒体App,作者|翟智超)

此外,湖南邦颂与湖南辉超之间疑似存在关联。据工商信息变动显示,湖南辉超之前的联络员备案人为茹娜与湖南邦颂主要人员茹娜同姓名。(本文首发钛媒体App,作者|翟智超)