生猪价格连涨4个月后,猪企感受到久违的温暖。

最新销售数据显示,5月头部猪企均已跨过盈亏线,养殖端进入全面盈利模式。受到二次育肥、压栏等因素的短期扰动,以及去年四季度疫病去产能影响,刺激近期猪价持续回暖;叠加成本端饲料价格下跌,上述因素共振为猪企盈利创造了有利条件。

不过本轮生猪产能去化是否终结还有待观察。一方面,尽管全国能繁母猪存栏量已连续10个月回调,但4月份的去化速度大大低于前几个月。另一方面,当前猪企主动减产意愿并不强烈。除少数资金链断裂的猪企外,大部分猪企2024年的出栏规划均有不同程度增长,这也为后续猪价反弹高度埋下隐患。

由于产能去化慢、恢复快,未来猪周期将很难出现猪价大起大落的情况,并且业内对养猪行业进入微利时代已达成共识。为此,头部猪企不惜裁员降薪,死磕降本增效,为的就是下一步增产做准备。

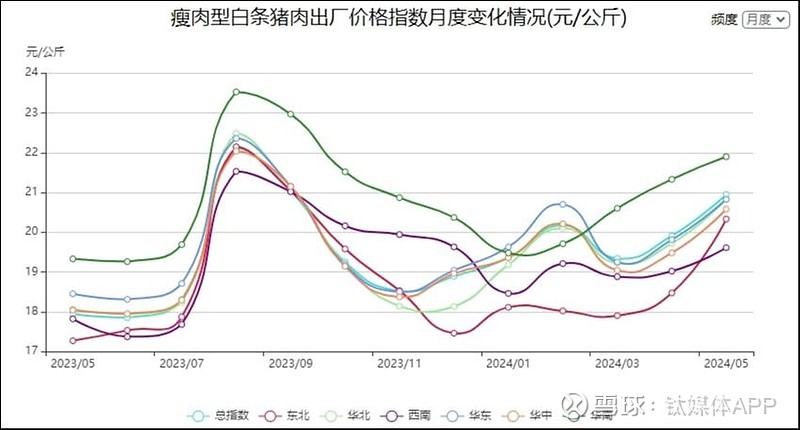

养殖端盈利能力回归今年以来,生猪价格持续回暖。根据农业农村部数据,生猪价格从1月份第1周14.63元/公斤涨至5月份第4周的15.65元/公斤。

猪肉价格波动情况与生猪价格类似,自1月份第3周24.22元/公斤震荡回升,5月份第4周上涨到25.23元/公斤,环比上涨1.4%,同比上涨4.9%。

数据来源:农业农村部信息中心,卓创资讯

从上市猪企披露的5月销售数据看,商品猪销售均价自2023年12月后就进入上升通道,猪企盈利能力修复。

其中,牧原股份(002714.SZ)5月商品猪销售均价15.52元/公斤,比2024年4月份上升4.86%。温氏股份(300498.SZ)5月毛猪销售均价15.83元/公斤,环比上涨4.28%,同比上涨10.47%。新希望(000876.SZ)5月商品猪销售均价15.42元/公斤,环比变动1.92%,同比变动8.59%。

一边是猪价持续回暖,另一边是养猪成本显著下降。

根据牧原股份6月6日披露的投资者调研纪要显示,公司5月份生猪养殖完全成本在14元/kg以下的场线出栏量占比在45%左右,成本在15元/kg以上的场线出栏量占比在25%左右。同时还强调,“公司有信心实现今年年底13元/kg的成本目标。”

新希望董秘日前则在互动平台表示,随着1、2月份以后非瘟影响的消退,运营场线出栏肥猪的成本下降非常明显。1月是15.8元,2月在16元左右、3月就降到了15.3元,4月降到了14.7元;温氏股份表示,年初至今,公司生产保持稳定,养猪成本控制较为理想。4月份公司肉猪养殖综合成本降至7.2元/斤左右,环比下降0.2元/斤,并且16个省级区域养殖单位中,7个肉猪养殖综合成本低于7元/斤。

值得注意的是,除了生产成绩改善、疫病防控效果显著等因素外,多家猪企均提到饲料原料价格下跌是业务成本下降的主要原因。

今年以来,被视作决定养殖户盈利核心指标的猪粮比价格持续上涨。2024年4月,全国猪粮比价为6.32,与上月相比,上涨了4.6%;与去年同期相比,上涨了23.2%。

参考上市猪企各月销售数据,4月份生猪市场价格基本处于行业平均成本线附近,部分成本控制优异的企业可以实现盈利。随着猪价持续回暖,叠加成本进一步降低,5月头部猪企或已跨过盈亏线。

但行情再现,并不意味着养猪行业即将迎来暴富机遇。多位业内人士均表示,像过去那种大起大落的猪周期很难再出现。“在产能稳定、波动较小的前提下,生猪养殖即进入微利时代。”

产能去化见底?近期猪价上涨,可以视作前期生猪去产能效果的逐步显现。

自2013年至今国内已经历两轮完整的猪周期。过去主导猪周期的核心因素是供需关系,而从2022年下半年开始的史上最长猪周期中,新的影响因素开始出现,例如过度的资本介入,导致本轮能繁母猪的产能去化异常艰难。

2023年,全国生猪出栏72662万头,比上年增长3.8%。猪肉产量5794万吨,比上年增长4.6%,处于2015年以来的最高水平。产能高企,价格承压,生猪养殖行业经历“史上最长亏损周期”。

据不完全统计,2023年18家上市猪企共出售15318万头生猪,合计亏损超过250亿元。连上市10年的龙头公司牧原股份也爆出首次年度亏损,亏损额高达42亿元。

谷贱伤农。

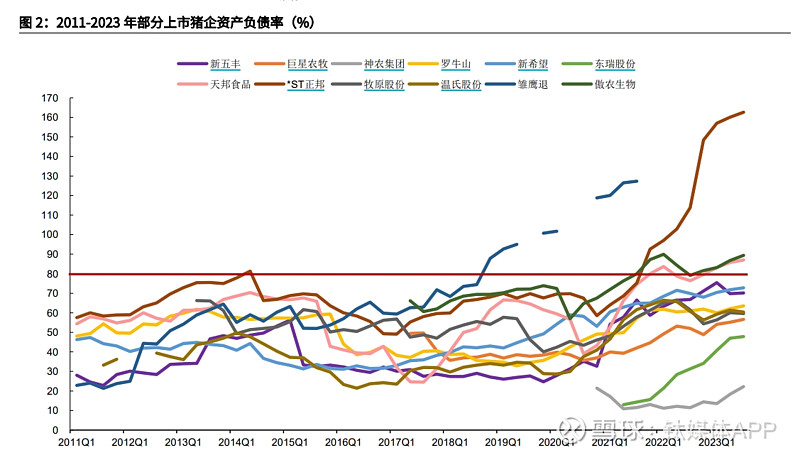

长期的亏损对于众多猪企的现金流是一个不小的考验,加上融资环境的变化,生猪养殖行业集团企业暂缓投资、出售猪场等动作,一定程度上都限制了猪企的扩展进程。部分上市猪企明确表示,2023-2024年基本不会有生猪业务相关的资本开支。不仅如此,一些上市猪企甚至表示,后期扩张只考虑并购产业现有生猪产能,不再考虑新建产能。

数据来源:Wind

例如,新希望近期表示,今年一季度做了一些产能上的主动调整,相应地使能繁规模有所下降,大概72万头左右,比之前降了8万头左右。销售数据显示,新希望今年1-5月共销售生猪740.21万头,较去年同期下滑4.3%。

除了猪企主动去化以外,疫病对产能的影响不容忽视。上海钢联生猪分析师袁春兰曾直言,推动此轮价格上涨的主要因素是去年四季度疫病对产能影响开始逐步兑现。

国家统计局数据显示,4月全国能繁母猪存栏3986万头,已连续10个月回调,环比下降0.1%,相比22年高点已去化9.20%,相比21年高点已去化12.66%。时隔近四年,国内能繁母猪的存栏量终于跌破4000万头。

能繁母猪产能决定了生猪的供应,去化进展被视为判断周期走势的重要指标。业内普遍认为,回顾历轮猪周期来看,当猪价、仔猪、能繁母猪数量同步跌入新低点意味着周期底部出现的信号。

东兴证券分析师程诗月在最新发布的研报中表示:“从历史周期来看,能繁母猪产能去化8%以上,已经足以带来新一轮周期上涨,本轮周期拐点已现。”

值得注意的是,4月份的能繁母猪去化速度大大低于前几个月。随着猪价的持续走高,市场担忧能繁母猪的存栏会再度上调。本轮产能去化之路是否就此终结有待观察。

来源:华西证券

降本增效为权宜之策事实上,目前的生猪产能去化,更多依靠的是被动去产能。

在此前多轮猪周期中,生猪疾病、疫情是此前产能出清的主要因素。例如,2018年8月开始的非洲猪瘟,导致2019年导致国内猪肉产量从5404万吨锐减至4255万吨。

然而,一体化、智能化养殖模式,增强了猪企的疫病防控能力,使得动物疫病大规模爆发的可能性降低。

即便在经历了2023年全行业的深度亏损后,猪企主动降产能的意愿仍不强烈。

有机构统计了2024年16家上市猪企的出栏规划。16家上市猪企2024年合计产能规划约为1.64亿头,较去年增加1240万头。除了*ST正邦(002157.SZ)、ST天邦(002124.SZ)等因资金链断裂大幅减产外,相当多的猪企产能均有不同程度的增长。

上市猪企出栏规划,来源:光大期货

以牧原股份为例,2019年至2023年,该公司生猪出栏量分别为1025.3万头、1811.5万头、4026.3万头、6120.1万头和6381.6万头,预计2024年生猪出栏量在6600万头至7200万头。

更有甚者,仍有猪企对豪赌周期乐此不疲。“云南猪王”神农集团(605296.SH)6月6日披露拟定增2.9亿元,用于生猪养殖扩产及猪场技改等项目,而该公司一笔11.5亿元的定增融资刚于今年4月流产。

面对深度亏损与产能过剩,猪企为何不愿意主动减产?这背后既有市场份额争夺的考虑,也有资本无序扩张的驱使。

“上市猪企与资本捆绑,自然受到资本的约束。”一位资深农业分析师对钛媒体App表示,资本会在企业资金紧张时提供补充,要求企业持续扩张,以便在猪价回升时获得更多回报。

当产能去化放缓,生猪价格上不去,企业降本的压力就会越来越大。钛媒体App注意到,不少猪企纷纷将重心由规模转向利润,为了能够在接下来的微利时代中占得先机,他们正在“死磕”降本增效。

最直接的表现是人员优化。年报显示,新希望2023年员工数量为50517人,同比缩减2.68万人;牧原股份去年员工总数为13.13万人,同比缩减9127人;大北农(002385.SZ)去年缩减了2007人,主要缩减员工为行政人员,缩减近1000人。

其次,降本表现为高管降薪。据统计,2023年16家猪企中,除了金新农(002548.SZ)郝立华和巨星农牧(603477.SH)段利峰两位董事长年薪上涨外,绝大部分猪企董事长年薪下降。其中,新希望刘畅降薪275.93万元,牧原股份秦英林降薪247.34万元。

在业内人士看来,猪企转变“以增量论英雄”的思路,只不过是现阶段的权宜之计。一旦时机成熟,加码增产只在分秒之内。

温氏股份近期表示,若公司成本控制能够保持较好水平,且猪价行情较好,公司有可能快速增加能繁母猪数量,提升出栏量。公司现有种猪场较为充足,如需快速增加出栏量,仅需配置增加能繁母猪数量和合作农户数量,无需增加新的固定资产投入。

新希望也表示,公司阶段性地去做生物安全防控的改造,在改造之后,如果能确保在这些场线养好猪,并有长期稳定盈利,公司会恢复重启这些产能。

(本文首发钛媒体App,作者|马琼)