封面图片由AI生成

4月26日证监会立案调查及5月下旬对交易所问询函的回复,撕开了天瑞仪器(300615.SZ)最后一层皮囊,烂账暴露在公众面前,这不仅彻底堵死了实控人刘召贵急于脱身的后路,也将其10年来通过不断跨领域并购做大规模,公司实则羸弱不堪的幻象击碎。

钛媒体APP梳理发现,“最后一根稻草”或来自一年前(2023年6月26日)的一则《关于前期会计差错更正及追溯调整的补充公告》(下称“补充公告”)。而在这则公告披露前一个月(2023年5月7日),公司披露了向“接盘侠”立多科技定向增发预案及向其关联方协议转让股权的公告,如成,后者及其关联方将共持有公司股权26.94%,公司实控人将变成李刚。

《补充公告》一出,李刚爽约了,不仅第二笔股权转让款没有在2023年6月27日支付,一年过后,原本诚意满满的李刚不仅仅辞任公司董事一职,和刘召贵及天瑞仪器的下一次见面很有可能在法庭上。

也就在上述《补充公告》披露后的半年时间里,天瑞科技连续“暴雷”,公司不仅仅被监管频繁点名、处罚,还被证监会立案,徘徊在退市的生死线上。

把时间再拉长,钛媒体APP发现,近十年间天瑞仪器靠不断收购多个领域业务不断增厚营收泡沫,后随着大幅度的商誉减值和亏损留下一地鸡毛。而在吹泡沫的过程中,实控人刘召贵不断减持,2014年底,其持有天瑞仪器42.57%的股份,截至发稿日仅余16.13%,套现超5.57亿元。

从公司不断走向没落的历程来看,天瑞仪器的疯狂并购和创始人的不断减持更像是一场有计划的“退场”。而随着减持新规的实施、退市力度的强化、监管高举,天瑞仪器和实控人刘召贵双双来到了“退市”的边缘。

从你侬我侬到降至冰点时间拨回到2023年5月7日。

彼时,天瑞仪器披露了《2023年度向特定对象发行A股股票预案》,此次发行对象为立多科技,发行对象以现金方式认购天瑞仪器本次发行的股份数量不超过1.4865亿股(含本数)股票,募集资金总额(含发行费用)不超过6.2433亿元。

此外,公司还与立多虚拟签署了《股份认购协议》。认购协议规定,刘召贵以协议转让方式向立多虚拟转让其所持有的天瑞仪器总计2482.5137万股无限售条件的流通股股份,占天瑞仪器总股本的5.01%,转让价款总额达到1.17亿元。

若上述协议转让、向特定对象发行股份事项最终达成,立多虚拟将持有公司2482.5137万股股票(占发行股份后公司总股本的3.85%),立多科技将持有公司1.4865亿股股票(占发行股份后公司总股本的23.08%),立多科技将成为公司控股股东,李刚将成为公司实际控制人,并通过持股主体立多虚拟、立多科技拥有26.93%的公司表决权。

作为一个连续创业者,李刚有着金山软件、迅雷网络、北京铭智飞扬灯企业的工作履历,如今创办多哚、纳立多科技企业,业务都围绕VR开展,涉及硬件、资源聚合、光学镜头等等。此次股权转让及增发中出现的,立多虚拟及立多科技业务也基本涉及其中。

而天瑞仪器主营仪器仪表制造,包含实验室分析仪器制造、环境监测专用仪器仪表制造,同时公司还从事环境治理、体外诊断与第三方检测服务业务。表面看起来,李刚旗下的几家公司和上市公司的业务协同上关联性不大。

不难推测,李刚是看中了天瑞仪器“壳”资源。在转让公告发布的12天之后,立多虚拟就向刘召贵支付了第一期股份转让款5833.9万元。6月19日,标的股份就完成了过户登记,诚意十足。第二期的股份转让款原本应于2023年6月27日前支付,但李刚却爽约了。

但诚心出让股权的刘召贵在今年年1月24日与立多虚拟签署了《关于江苏天瑞仪器股份有限公司之股份转让协议补充协议》,经双方协商一致,立多虚拟将在今年12月31日前向刘召贵付清数额为5833.9万元第二期股份转让款,从爽约到又签署补充协议这段时间,又发生了什么?

钛媒体APP注意到,去年6月26日,就在李刚原本应该支付第二笔转让款的前一天,天瑞仪器突然发布了《关于前期会计差错更正及追溯调整的补充公告》,正是在这则《补充公告》之后,半年时间内,天瑞仪器不断暴雷,这成为了李刚拒绝付款的砝码。

根据《补充公告》,公司对2021年第三季度、2022年第一季度、2022年半年度及2022年第三季度合并财务报表进行了追溯调整。诡异的是,公司近三年间,每年都要财务数据进行调整。

今年4月26日,公司再次发布了一份《关于前期会计差错更正及追溯调整的补充公告》,对2021年度、2022年度、2023年第一季度、2023年半年度及2023年第三季度财报均作出了调整。

具体来看,以2023年三季报为例,2023年1—9月,天瑞仪器调整前的营业收入为6.16亿元,调整后为6.42亿元,虚减营收2639.63万元;调整前的净利润为-1832.95万元,调整后为1060.57万元,虚减净利润2893.53万元。

此外,天瑞仪器2023年三季报中受影响金额较大的报表项目,还包括合并资产负债表中虚增存货4.5亿元、虚减合同资产7.03亿元、虚减应付账款1.28亿元、虚减负债总额1.77亿元;合并利润表中虚减营业成本3661.91万元,虚增财务费用4051.4万元。

值得注意的是,天瑞仪器2023年年报显示,2023年实现营收10.17亿元,实现净利润-1.15亿元;而根据上述会计差错更正结果,天瑞仪器在2023年前三季度实现净利润1060.57万元。

由此可知,天瑞仪器在2023年第四季度的单季度净亏损高达1.26亿元,创下该公司上市以来单季度亏损最高纪录。

与《补充公告》一道而来的是一系列坏消息。

4月26日,刘召贵、天瑞仪器总经理应刚和前财务总监吴照兵收到江苏证监局下发的行政监管措施决定书。与此同时,天瑞仪器因涉嫌信息披露违法违规,收到中国证监会下发的立案告知书,公司称,“若后续经中国证监会行政处罚认定的事实,触及《深圳证券交易所创业板股票上市规则》规定的重大违法强制退市情形,公司股票将被实施重大违法强制退市。”目前,中国证监会的调查尚在进行中。

财报数据三番五次变脸,又被证监会立案调查,后面还有退市风险,任何一个“雷”对于李刚来说恐怕都难以承受。暂停交易不失为明智的选择。

而最新的进展是,李刚认为《股份转让协议》的履行存在争议和纠纷,立多虚拟将视沟通情况采取相应措施,包括但不限于依法提起仲裁/诉讼、向监管机构报告说明等。双方关系降至冰点。

暴雷项目:PPP项目和并购PPP和跨界并购是最近10年上市公司暴雷的高发区域。不幸的是,天瑞仪表两个都沾上了。

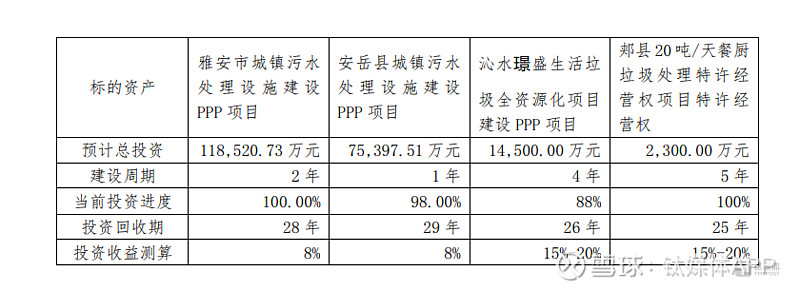

拿PPP来说,天瑞仪表不仅因它不断调整报表数据,而且诸多项目有收不回款的风险。在公告中,天瑞仪器称,由于受客观因素影响,导致公司自2019年开始的PPP项目建设期间延长,相关资料无法及时取得,项目进度无法合理可靠确定,出于谨慎考虑,并参考了同行业上市公司的实际做法,公司于2023年4月27日进行了第一次差错更正,对于2021年度和2022年度污水站点在完工并取得商用批复时确认收入。

2023年天瑞仪器还结合自身PPP项目特点,对雅安天瑞水务有限公司、安岳天瑞水务有限公司、沁水璟盛生活垃圾全资源化有限公司、河南省天瑞环境科技有限公司等4家子公司的PPP项目建造收入确认进行了自查。但由于上述四个PPP合同均未约定合同交易价格,且难以合理可靠确定整个项目的履约进度,导致公司无法运用履约进度来计量建造收入。至此,天瑞仪器选择“当履约进度不能合理确定时,按已经发生的成本金额中预计能够得到补偿的部分确认收入”的方法进行了第二次差错更正。

时间往前推。2014年PPP模式在多地被大力推广,PPP项目投资规模快速攀升,各类环境治理项目剧增,此后几年,这股风也吹到了科学仪器行业,引得多家环保仪器企业争相参与。

据钛媒体APP不完全统计,在2015年—2020年期间,包括雪迪龙(002658.SZ)、聚光科技(300203.SZ)、盈峰环境(000967.SZ)、天瑞仪器等公司都相继中标环境治理项目。

尽管各类项目发展得如火如荼,但在推进过程中的乱象也逐渐暴露出来。对于地方政府来说,“明股实债”扩大了地方政府的债务。同时,政府隐性担保,也违反相关政策规章制度等;对于企业而言,项目周期太长,投资数额巨大,所获收益甚至可能无法冲抵本金,也增加了企业的经营风险。

2017年11月,财政部发布《关于规范政府和社会资本合作(PPP)综合信息平台项目库管理的通知》,开始强化监管,启动PPP项目的清理整顿工作。去年12月,财政部再次发布通知称,废止一批PPP有关文件,但存量PPP项目暂无明确说明。

而根据公告显示,天瑞仪器目前在雅安、安岳、沁水、郏县的四个PPP项目均存在回款问题,安岳项目甚至还未取得政府审计报告,沁水PPP项目也多次停工。

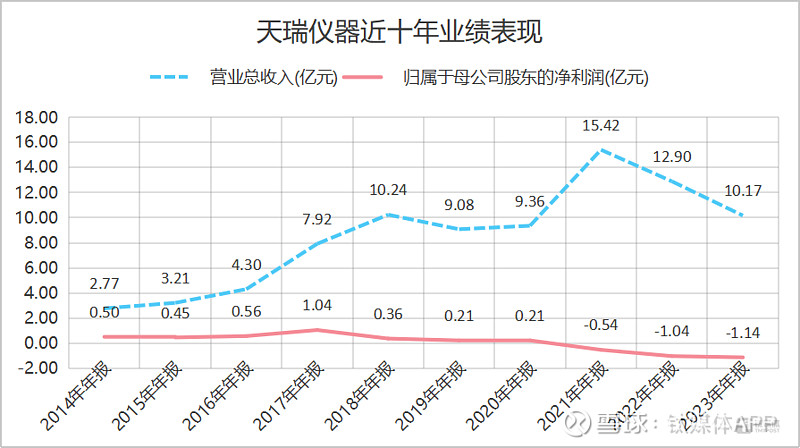

再来看跨界并购。并购虽带来了公司营收的增长,隐藏的却是大量商誉带来的暴雷风险。自从上市以来,天瑞仪器的营收规模扩大超5倍,但归母净利润却一降再降直至出现亏损。其归母净利润已连续三年为负值,且亏损金额逐年增加。

东方财富数据显示,近十年里,天瑞仪器共发生过十余次并购事件,其中包括在2015年1.35亿元收购苏州问鼎环保科技有限公司100%股权;2016年3.6亿元收购上海贝西生物科技有限公司100%股权;2017年—2020年,分三次收购上海磐合科学仪器股份有限公司99.86%股权。

根据收购公告,天瑞仪器的上述收购资金大多出自IPO超募资金。据悉,天瑞仪器IPO时预计募资金额为2.74亿元,扣除发行费用后的实际募资净额达到11.08亿元,超募资金达到8.34亿元。

有了资金后,通过上述收购,天瑞仪器将产业链从环保逐步扩充至医学、大健康、食品等领域,并拓展了该公司在环保领域的经营范围。收购的四家公司中,除了磐合科仪未完成业绩承诺外,国测检测、贝西生物、问鼎环保三家子公司均完成了业绩承诺。

但在此之后,贝西生物、问鼎环保等公司的业绩也出现了明显的下滑。

以贝西生物为例,公司是专业从事体外诊断试剂及仪器的研发、生产和销售的高科技公司,其业务开展模式主要是通过直销或经销模式将产品销售给医院、疾控及第三方检测实验室等终端客户,主要客户为医院和渠道经销商。近三年,贝西生物经营表现不佳,2023年净利率为-154.36%,2022年为-22.42%,2021年14.23%,指标呈急剧下滑态势。

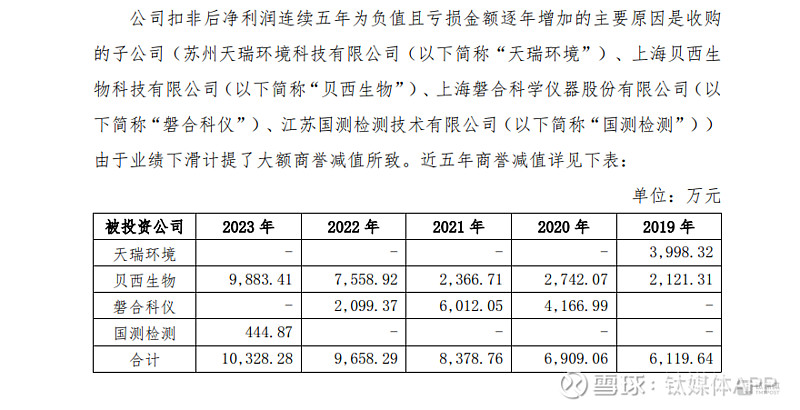

子公司利润惨淡,公司随即就开始进行商誉减值。公告显示,2021年至2023年,天瑞仪器的商誉减值损失分别为8378.76万元、9658.29万元、1.03亿元。

值得注意的是,在首次计提磐合科仪商誉减值之前,即使磐合科仪营收连续下滑,利润并无增长,且未完成业绩承诺的情况下,天瑞仪器还是在2020年初,通过发行股份的方式购买了磐合科仪剩下37%的股权,给出了3.9亿元的估值,增值率高达471%,且在本次交易中未设置业绩承诺及补偿安排。

实控人的"小九九"天瑞科技如此费尽心思到处收购公司,除了不段增厚营收、扩大业务规模之外,刘召贵也在打着自己的小算盘。

钛媒体APP注意到,天瑞仪器自从上市之后,股价一直呈现下跌趋势,但在公司大举收购的2015年以及2016年,其股价又提高至23.15元。而在这个过程中,刘召贵也一直忙着减持。

数据显示,2014年底,刘召贵还持有天瑞仪器42.57%的股份,截至发稿日,其剩余的股份比例仅为16.13%。据钛媒体APP不完全统计,2015年5月至2023年8月期间,刘召贵进行了多次减持。7年期间,其累计套现约5.57亿元。财报数据显示,天瑞仪器自上市以来至2023年末,归母净利润合计为2.76亿元。截至2020年末公司陷入亏损之前,公司累计的归母净利润也不过5.33亿元,而刘召贵一人套现的金额就超过了上市以来的累计归母净利润。

不过,去年8月,证监会对股份减持提出新的明确要求,不允许破发、破净或者分红未达标的公司控股股东、实际控制人减持股份。9月,新规定进一步明确了,上市公司存在破发、破净情形,或者最近三年未进行现金分红、累计现金分红金额低于最近三年年均净利润30%的,控股股东、实际控制人不得通过二级市场减持本公司股份。钛媒体APP注意到,天瑞仪器上一次分红还是在2020年。

在新规发布后,刘召贵不得不停下了减持的脚步,其自去年9月至今未有任何减持行为。虽然通过二级市场减持这条路被堵死,但刘召贵脱身的打算并没有取消。在5月30日,天瑞仪器回应监管的问询函中提到,刘召贵认为双方仍在履行《关于江苏天瑞仪器股份有限公司之股份转让协议补充协议》的过程中,未出现协议中约定的违约情形,对5.01%股份归属也不存在争议。

但李刚却认为《股份转让协议》的履行存在争议和纠纷,立多虚拟将视沟通情况采取相应措施,包括但不限于依法提起仲裁/诉讼、向监管机构报告说明等。与此同时,李刚也辞去天瑞仪器的董事职务,两方关系正式降至冰点。

如今,幻象已破,等待天瑞仪器和刘招贵的麻烦事,或许才刚刚开始。(本文首发钛媒体APP,作者|于莹)