近期,浙江太湖远大新材料股份有限公司(下称“太湖远大”)提交了招股说明书,拟北交所IPO上市,公开发行不超过1453.2万股。

钛媒体APP注意到,虽然太湖远大的业绩在持续增长,但同一种产品均卖给公司不同的关联方,两者之间的毛利率却相差甚大。而且在研发费用率始终低于同行均值的情况下,公司毛利率却始终高于同行均值。

经营性现金每年净流出上亿元太湖远大是一家集环保型线缆用高分子材料研发、制造、销售、服务为一体的国家高新技术企业,主要产品有“太湖远大”牌硅烷交联聚乙烯电缆料、化学交联聚乙烯电缆料、低烟无卤电缆料、半导电内外屏蔽料以及其他规格电缆用特种产品系列。

2020年-2022年和2023年1-6月(下称“报告期”),太湖远大分别实现营业收入8.18亿元、10.71亿元、13.92亿元、7.29亿元,净利润分别为3723.44万元、4589.56万元、6109.14万元、3784.27万元,业绩持续增长。

虽然太湖远大的业绩变现亮眼,但其盈利质量却较差。报告期内,太湖远大经营活动产生的现金流量净额分别为-1.18亿元、-2.07亿元、-1.51亿元、-1.89亿元,公司每年至少在经营上净流出上亿元现金。

结合太湖远大同期经营活动产生的现金流量净额与净利润,可以计算出两者的比值分别为-3.17、-4.52、-2.48、-4.99。

钛媒体APP注意到,正是经营性现金的因素,太湖远大在资金方面的压力较大。截至2020年末、2021年末、2022年末、2023年6月末,太湖远大货币资金余额分别为3938.74万元、6574.98万元、15489.34万元、5823.13万元,短期借款分别为17014.12万元、21170.25万元、25072.94万元、24853.36万元,货币资金余额始终低于短期借款。

此外,2022年,太湖远大曾通过定增的方式募集了1003.4万元用于补充流动资金,虽然公司变更了募投项目,上述资金全部用于偿还银行贷款。特别要说明的是,上述募投项目的变更,太湖远大、董事长俞丽琴、董事会秘书兼财务负责人夏臣科还收到了全国股转系统挂牌公司的口头警示。

值得一提的是,太湖远大此次北交所IPO欲募集1亿元用于补充流动资金,占募资总额的33.33%。可见公司资金之紧张。

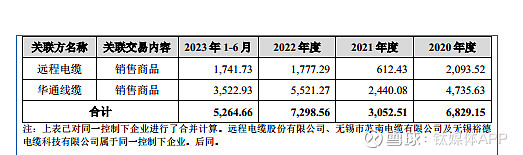

关联交易令人费解,研发人员地位“低”事实上,在太湖远大的业绩中,关联交易引起了钛媒体APP的格外关注。据悉,报告期内,太湖远大的关联交易情况具体如下:

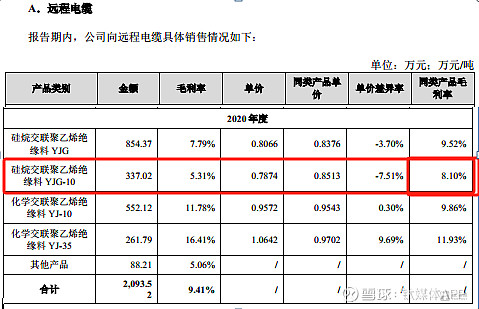

上述关联交易主要是涉及硅烷交联聚乙烯绝缘料YJG-10、硅烷交联聚乙烯绝缘料YJG等产品的销售,其中太湖远大向远程电缆、华通线缆销售硅烷交联聚乙烯绝缘料YJG-10、硅烷交联聚乙烯绝缘料YJG产生的毛利率情况具体如下:

可见,同一种产品太湖远大向华通线缆产生的毛利率始终远高于远程电缆,并且该毛利率始终超过了行业同类产品的毛利率。作为销售金额更大的华通线缆,太湖远大对其产生的毛利率为何高于同行,而销售金额更低的远程电缆的毛利率却低于同行?

更加令人感到困惑的是,太湖远大在招股说明书中披露,其2020年硅烷交联聚乙烯绝缘料YJG-10同类产品毛利率的情况如下:

除了与上述两家关联方之间的毛利率令人费解之外,太湖远大的综合毛利率同样令人费解。报告期内,太湖远大的毛利率分别为11.82%、10.71%、10.44%、11.57%,同行可比公司平均值分别为8.87%、9.22%、9.76%、10.35%,毛利率始终高于同行均值。

需要说明的是,报告期内,太湖远大的研发费用率分别为1.09%、1.22%、1.14%、1.5%,同行可比公司平均值分别为4.67%、4.22%、3.63%、4.39%,研发费用率始终低于同行均值。

那么,太湖远大为何在研发费用率始终低于同行均值的情况下,毛利率却高于同行均值?

钛媒体APP注意到,为太湖远大创造上述毛利率的研发人员的学历也不高。截至2021年末、2022年末、2023年末,太湖远大的研发人员数量分别为46人、45人、50人,其中学历在专科以下的人数分别为30人、25人、27人,分别占当期研发人员数量的65.22%、55.56%、54%。

也就是说,一半学历在专科以下、研发费用率低于同行的太湖远大,却拥有着高于同行均值的毛利率。

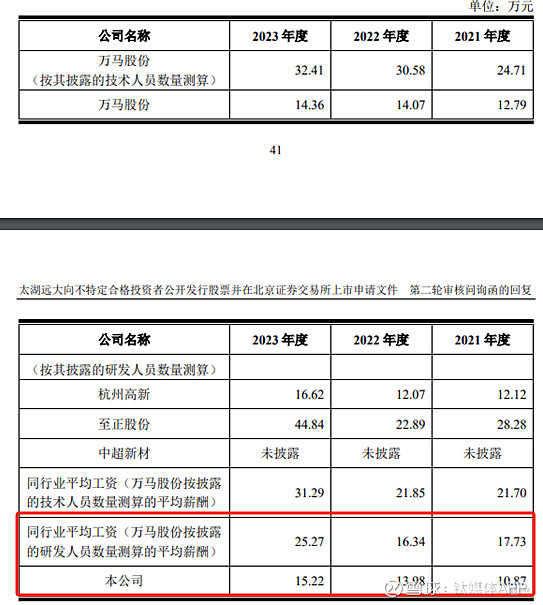

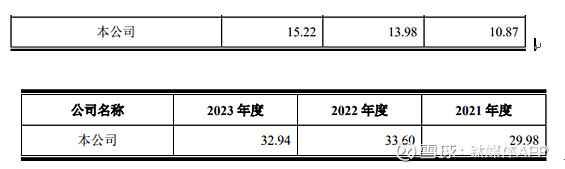

有意思的是,如此“出色”的研发人员,其待遇却不高。2021年-2023年,太湖远大研发人员的薪酬分别为10.87万元/年、13.98万元/年、15.22万元/年,同行平均值分别为17.73万元/年、16.34万元/年、25.27万元/年。

与此同时,在上述时间段内,太湖远大的销售人员薪酬分别为29.98万元/年、33.6万元/年、32.94万元/年。

可见,太湖远大的研发人员薪酬不仅始终低于同行均值,还远低于公司的销售人员,研发人员与销售人员之间的薪酬至少相差了一倍。(本文首发于钛媒体 APP,作者|邓皓天)