近期,聚水潭集团股份有限公司(下称“聚水潭”)披露了招股说明书,拟港交所IPO上市。

钛媒体APP注意到,聚水潭经历了7轮融资,合计融到了6.14亿元,但是近三年聚水潭的营业利润合计约为-7.34亿元,也就是说,三年的时间内,公司就将上述融资的资金全部“烧光”。而导致聚水潭亏损的主要因素皆是公司的期间费用较高,同时在开除了400名员工的情况下,公司的期间费用仍居高不下。

开除了400名员工,期间费用仍居高不下聚水潭是一家电商SaaS ERP提供商,该软件已可以涵盖包括采购、订单、库存、分销以及财务等在内的多项管理功能,可以集中帮助电商商家解决其所面临的跨平台店铺管理、海量订单及SKU、数字化和数据分析、产业链协同等问题和挑战。

2021年-2023年(下称“报告期”),聚水潭分别实现营业收入43342.2万元、52307.8万元、69719.1万元,毛利率分别为50.5%、52.3%、62.3%,可见无论是营收还是毛利率,公司均持续增长。

令人意想不到的是,在如此背景之下,聚水潭却仍摆脱不了亏损。报告期内,聚水潭的营业利润分别为-12459.8万元、-36969.5万元、-23941.2万元,合计约为-73370.5万元。

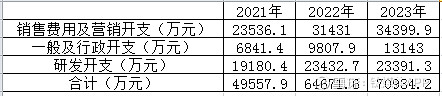

钛媒体APP注意到,导致上述现象产生的主要因素皆为期间费用高居不下。报告期内,聚水潭的期间费用情况具体如下:

可见,聚水潭的期间费用持续在增长,特别是销售费用及营销开支、研发开支始终高于不下。同时,结合营收收入看,报告期内,聚水潭的销售费用及营销开支分别占当期营业收入的54.3%、60.1%、49.3%;研发开支分别占当期营业收入的44.3%、44.8%、33.6%,两者合计占当期营业收入的98.6%、104.9%、82.9%。

特别要说明的是,截至2021年末、2022年末、2023年末,聚水潭的员工数量分别为2764人、3215人、2829人,也就是说,聚水潭在2023年裁掉了近400名员工的情况下,公司的期间费用仍没有下滑。那么,面对如此高的期间费用,聚水潭未来该如何盈利?

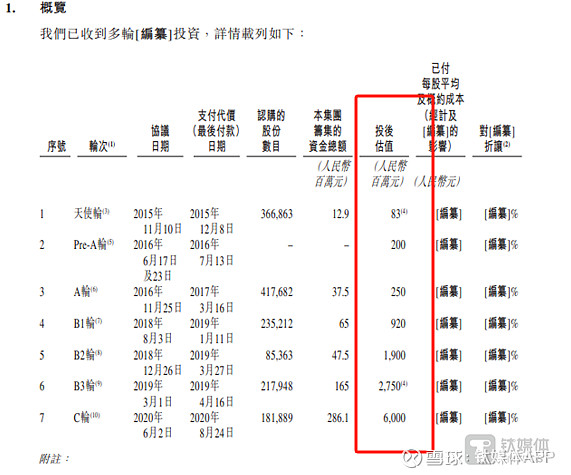

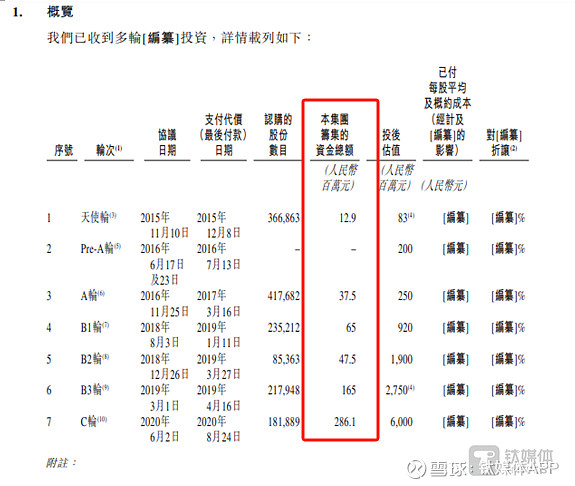

7轮融资的钱,三年经营全部花完聚水潭成立于2014年,在10年的发展时间中,公司先后进行了7轮融资,具体情况如下:

可见,2020年8月,在完成C轮融资之后,公司的估值高达60亿元。

需要说明的是,聚水潭是否能保持该估值或令人生疑。据悉,在中国电商SaaS提供商领域,除了聚水潭之外,还有微盟(02013.HK)、中国有赞(08083.HK)、光云科技(688365.SH),上述三家公司的财务数据情况具体如下:

单位:亿元,注:上述光云科技2023年的营收为2023年1-9月的营收

可见,聚水潭实现的营收在上述三家公司中并未排在前列。

Choice金融终端显示,截至4月22日,中国有赞的总市值为23.08亿港元,微盟集团的总市值为31.86亿港元,光云科技的总市值为27.42亿元。面对如此情况,聚水潭是否还能保持60亿元的估值?

事实上,估值问题或许并不是聚水潭所考虑的主要问题,资金的不足才是其当下最严峻的话题。据悉,在上述7轮的融资中,聚水潭合计筹集到了6.14亿元。

此外,近三年聚水潭的营业利润合计约为-73370.5万元,也就是说,三年的时间内,聚水潭就将上述7轮融资到的6.14亿元全部“烧光”,并多“烧”了1亿多元。

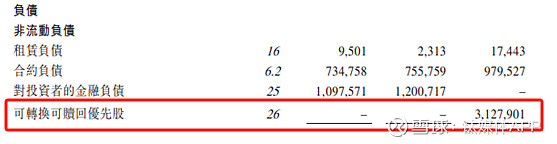

另外,截至报告期各期末,聚水潭的资产情况如下:

也就是说,聚水潭是一家主要以轻资产运营的公司,2023年公司的流动资产占总资产的比例已到达了65.92%,同时,自2022年起,公司的流动资产就已远低于流动负债,可见债务压力较大,并且由于2023年非流动负债高达41.25亿元,聚水潭已处于资不抵债的状态。

需要说明的是,2023年聚水潭的非流动负债中存在31.28亿元的可转换可赎回优先股,若剔除该部分资产的影响,2023年聚水潭的净资产为-5454.2万元,仍处于资不抵债。

一位业内人士向钛媒体APP表示,可转换可赎回优先股允许投资者在特定条件下将优先股转换为普通股,或者在满足一定条件时赎回股票。这种股票通常在公司上市时转换为普通股,为投资者提供了一种在公司成长过程中参与分享潜在收益的方式。同时,如果公司未能达到预期目标或在一定期限内无法上市,公司需要按照约定的价格赎回这些优先股,为投资者提供了保底回报的保障。

按照该说法,若聚水潭成功上市,可转换可赎回优先股就立马会变成公司的资产,从而摆脱资不抵债。

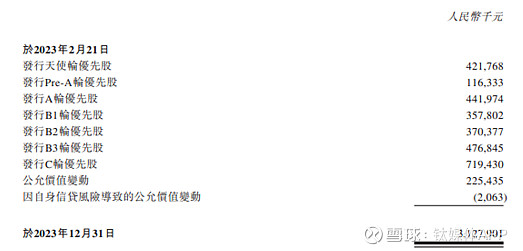

特别要说明的是,聚水潭的可转换可赎回优先股主要是在公司上述7轮的融资中产生的,具体情况如下:

其中B轮及C轮持有聚水潭优先股的股东与公司存在回购计划,若聚水潭未能2025年8月13日(即C轮融资终止日期第五年)或之前完成上市,则要求公司进行回购。也就是说,若聚水潭上市不成功,上述的可转换可赎回优先股或成为压死聚水潭的“稻草”。(本文首发于钛媒体 APP,作者|邓皓天)