年报季渐入尾声,A股上市银行披露的经营贷数据显示,19家银行2023年度经营贷规模合计约5.67万亿元,较2022年多增约1.33万亿元,同比增长30.7%。

2023年可以说是经营贷的爆发之年。2023年多次降息一定程度上缩窄了银行的盈利之路,而经营贷则成为支持2023年各大银行营收增量的一大亮点。

据钛媒体APP了解,不法中介通过低利率经营贷、信用贷置换高利率房贷的方式,减少房贷利息支出,诱骗购房者签订中介服务合同。为了从银行端骗取经营贷,他们还临时成立没有实际经营业务的“空壳公司”或者借用一些长期没有经营的“僵尸企业”挂牌申请经营贷款,再将贷款资金挪为他用。

在“三年续贷”即将到来之时,市场传出有些银行经营贷产品被风险预警或收紧的传言,不少财经博主预测之前不少借经营贷“炒房”的开发商可能面临续贷不成功、本金还不上的情况,从而联动发生银行经营贷产品危机的可能。

由于存在监管空洞,部分经营贷被置换成房贷经营贷推出的历史将近20年,以往它确实如其名字一样,是以中小企业主或个体工商户为服务对象的融资产品,借款人可以通过房产抵押等担保方式获得银行贷款,贷款资金用于其企业或个体户的经营需要。但自2020年,由于监管和政策的放松,很多人将住房按揭贷款置换成循环授信的经营贷。

为什么要在这两类贷款产品之间置换?这是因为经营贷原本是借款人可以通过房产抵押等担保方式从银行借款,目的是用来盘活个体或企业经营的资金,“房产抵押的担保方式”给了按揭贷款购房者“空子”可钻。而经营贷利率至少低于房贷利率一到两个百分点,如此置换可以节省月供的利息,其间还存在一定的套利空间,这更刺激了二者之间的置换。

为什么银行会允许这种情况发生?这中间少不了地产中介的“帮忙”,最典型的做法是,中介会先把还房贷的钱借给购房者,从而还清银行端的房贷,得以解押房产,再以该房产作为抵押物向银行申请经营贷款,用这笔贷款偿还欠中介的债务,最终成功将房贷置换成经营贷,购房者只需按期支付经营贷的利息即可。

在这套流程体系中甚至衍生出了“帮助”没有实际经营需求的购房者办理转置业务的中介,只要支付一定的手续费他们就可以帮忙完善申请经营贷的一应材料,包括无中生有的需要资金的“企业“名称、流水等。当然除了投放到房地产市场中,也可能将这部分套利的钱投往理财、股票等市场。

按照以上的做法确实可能存在一定的风险,甚至之前有“某行的经营贷产品发生风险预警,开始全面收紧”的传言,市场估算国内经营贷从2020年年初的11.3万亿上升至到2023年的22.15万亿,其中投入到房地产的经营贷在大几万亿。火爆的个人经营贷有哪些潜在风险,以及这类贷款是否会出现高风险事件呢?

房贷置换市场数据不透明,监管难度高随着这种现象频发,监管部门出台了一系列措施规范市场行为。2021年3月,原银保监会、住建部和人民银行,联合发布了《关于防止经营贷用途贷款违规流入房地产领域的通知》,其中要求对期限超过3年的经营用途贷款,加强风险管理,逐笔登记并定期进行核查。

2023年,保监会下发了《关于2023年加力提升小微企业金融服务质量的通知》,提出了两个“严禁”续贷:一是严禁为挪用于非生产经营用途的贷款办理续贷;二是不得用续贷掩盖信用风险。政策发布后,这种要求所有经营贷执行三年续贷的政策一定程度上可以“劝退”部分将房贷置换成经营贷的行为,但是在此之前成功完成置换的贷款算算时间现在正好3年了,因此银行近期将陆续迎来经营贷“续贷潮”。

经营贷还没“火”之前,大家还是老老实实“专贷专用”,但近3年来这中间的“暗箱操作”导致银行个贷数据存在一定偏差。以建设银行历年经营贷数据为例,在2019年以及之前的年报中几乎没有提及个人经营贷相关的事宜,直到2020年起该数据开始统计入个人贷款项目中,可以发现不管是绝对数额还是在个人总贷款中的占比,个人经营贷都是大幅上涨;相比之下,近3年来,个人住房贷每年占个人总贷款的占比下滑3%左右,甚至2022年个人住房贷款的绝对金额超过2023年;将二者合并起来看的话房贷的降幅不再那么显著,绝对金额保持提升。

由以上数据可见,这其中存在一定的置换关系,但置换比例有多大却很难评估。一方面贷款者的置换手续齐全,银行很难评定申请款项是用于经营贷还是房贷,因此银行只能从严审批但没有理由不批准贷款,另一方面批准后一段时间银行意识到这笔贷款的最终用途其实是房贷,但在3年内也只能“吃这个哑巴亏”,最多只能在3年续贷审核时不通过,因此这种置换数据处于不透明状态,很难计算经营贷中房贷的占比。

市场和数据不透明、难监管是经营贷置换的一大难题,而另一大难题是现阶段的房地产市场不景气,大部分地区的房价打折,这造成了续贷时,估值下降,进而导致续贷金额同时下降。

计算一套1000万元的商品房,假设按照不同利率计算月供,普通房贷利率在5%左右,而经营贷利率在3.5%左右,可以从以下计算中粗略看出如果按月归还本金和利息二者每月偿还金额的差别,而经营贷的好处更在于到期还本,期间只需要归还利息,这就意味着每个月只需要归还2.917万元的利息即可,此外,续贷时可以不还本,继续还利息。

一般来说银行放贷额度是经营贷的房产抵押物估值的70%,1000万元的商品房抵押可以获得700万元的贷款,虽然近两年来房价有所下跌,但是需要分时间和分地区进行计算。对于沿海地区以上海的12月份的二手房平均价格为例,如果是2020年12月申请经营贷,3年后续贷时发现会发现房价上升了近12%,那么续贷可获得的金额对应可以提升近12%,即近784万元;对于内陆地区以贵州为例,同样计算出来续贷可获得的金额对应下降近10%,即近630万元,而根据每3年重估时房价波动的幅度,续贷的金额也会有对应的调整。

这种情况下,房子重估时的价格差所导致的续贷差才是存在违约风险的部分,这部分风险可以用经营贷总额和房价变化幅度大概估计。

图片来源@安居客

大行经营贷整体稳健,经营贷潜在风险影响甚微根据六大银行2023年报显示,中国银行截至 2023 年末,个体工商户经营性贷款余额 2,689 亿元;农业银行个人经营贷款余额为7,459.93亿元,较上年末增长了29.4%;工商银行的个人经营性贷款余额为13,471.36亿元,增加了4,170.96亿元;建设银行个人经营贷余额为7,74.81亿元,较上年增加了3,621.37亿元,增长87.19%;交通银行普惠型小微企业贷款余额 5,902.79 亿元,较上年末增长 29.38%;邮储银行个人小额贷款余额13,922.27亿元,较2022年末增加了2,570.33亿元,增长22.64%。

整体来说,个人经营贷是2023年个人贷款的主要增量来源,对于“利差不够拿量来凑”的银行来说,这无疑是一块“香饽饽”,因此六大行的经营性贷款保持稳增或高增状态。

再看不良贷款数据,六大行的不良贷款率都有所下降,可以说经营贷对大行不良贷款率的影响较小。

原因有三:第一,在大行大体量的贷款规模中,经营贷款的占比包括其中用于置换房贷的占比是很少的,因此对于不良贷款率的影响甚微;第二,大行更具有“优先选择权”,相比于其他银行,大行可以选择更优质的顾客,更高质的房产发放经营贷款,就算其中一部分的客户置换成房贷,资产也是优质的,无法偿还贷款的可能性较低;第三,大行的监管体系更加完善,在发放贷款前对贷款人的审批流程更为严谨,更能保证经营贷的“专贷专用”,出现置换的概率较低。

中小银行各有各的应对之法,或减或移降低经营贷风险一定程度上排除了大行发生经营贷产品大面积违约的可能性后,经营贷在中小银行市场又是如何表现?以下举了三家比较典型的案例来看看城商行的个人经营贷表现。

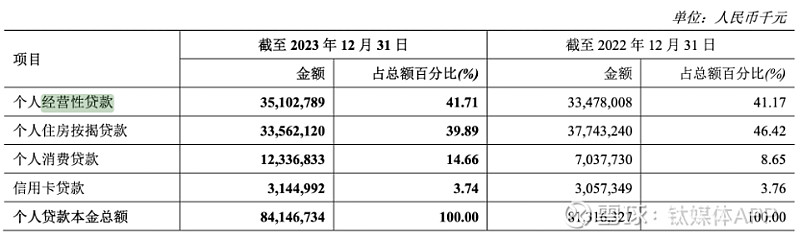

郑州银行可以说是个人经营贷“发放大户”,2023年个人经营性贷款金额351.03亿元,占个人贷款比例高达41.71%,上升0.54个百分点,个人住房贷款则占比39.89%,下降6.53个百分点,不良贷款余额人民币67.57亿元,不良贷款率1.87%,较上年末下降0.01个百分点。

郑州银行表示贷款增量“主要是由于个人经营贷款及消费贷款业务规模较年初增长”,同时披露“报告期内,新上线政策性科创e贷、企采贷、订货贷、万邦经营贷等产品,迭代优化普惠小微重点产品房e融、助业贷、E采贷、E税融、创业担保贷等产品,通过不断优化产品服务,健全普惠金融专业化经营管理”,银行将经营贷产品种类进行更加明确的区分,从而更好衡量每个产品的风险以及应收取的借款利率。

图片来源:郑州银行2023年年报

青岛银行2023年个人经营贷102.96亿元,占零售贷款13.02%,较上年下降0.59个百分点,同时个人住房按揭贷款比例也有所下降,从2022年的63.31%下降至59.36%,不良贷款率较2022末下降 0.03 个百分点至 1.18%。

可以说青岛银行是很“聪明”的,在2023年年报中提及“丰富线上产品,推出“普惠 e 融”业务,滴滴经营贷、网商经营贷等微贷产品,快速对接多家三方平台,打造海融易贷互联网贷款品牌”,推出更具针对性的经营贷产品,将经营贷的公司“限定”在有品牌的公司,同时完善经营贷的申请审核流程,一定程度上降低了空壳公司申请经营贷置换房贷的风险。

图片来源:青岛银行2023年年报

哈尔滨银行2023年个人经营贷233.21亿元,占比19.67%,较2022年下降1.86个百分点,个人住房贷款下降0.99个百分点,增量在于消费贷款,增加了2.68个百分点,不良贷款率2.87%,较上年末下降0.02个百分点。可以说哈尔滨银行探索出了适合自己的贷款模式,相较于盲目跟风市场热点,它反而更快抢占消费贷市场,用消费贷的增量弥补经营贷和按揭贷的减量,第一是顺应了提振内需所需要的金融支持,第二是控制长短期风险的比例,在不同时期控制风险的“久期”。

图片来源:哈尔滨银行2023年年报

从上述几家城商行的数据和信息看,他们或是减少对经营贷的投放,或是找到属于自己的贷款模式,或是对经营贷产品进行再细分等方式控制经营贷的潜在风险,此外披露数据的重庆农商行、广州农商行等排名靠前的农商行也展现出相似情况。

实体经济需要经营贷,但需警惕房贷与经营贷置换风险综合以上信息和数据,不难推断出大行还在持续加大个人经营贷的投放,但不良率依旧非常低,中小行也在控制经营贷的潜在风险,保持着较低的不良率,因此对于某些银行出现经营贷产品危机或者个人经营贷业务全面收紧的传言发生的概率较小。

此外,个人经营贷的定价会随着整体经济走势、产品存量违约比、银行本身经营情况等多种因素有所波动,置换成房贷部分的风险会随着地产行业的走势而波动,但从规模上占绝对主导地位的大银行来看,经营贷整体保持资产质量稳健、规模上稳增的现状。

经营贷的目的依旧是为了支持中小微企业的正常运营,国家金融监管总局印发了《关于做好2024年普惠信贷工作的通知》提出,要增强对小微企业法人服务能力,加大首贷、续贷投放,积极开发小额信用贷款产品,推广随借随还的循环贷模式。对于银行来说,发展普惠金融的同时,要提高审核标准,对于三年以上的经营贷批复必须进行定期摸排,对于疑似置换房贷的案例不予批准,控制好公司和资金的风险。(本文首发于钛媒体APP,作者|李婧滢,编辑|刘洋雪)

更多宏观研究干货,请关注钛媒体国际智库公众号: