只买龙头,长期持有,个股集中,估值容忍,重视企业基本面,不做短期博弈——这些曾是被上海东方证券资产管理有限公司(下称“东证资管”)奉为圭臬的“价值投资”圣典。在巅峰时期,原本中性的价值投资策略,甚至被提升到了“符合社会道德”的高度。作为东证资管一手培养出来的基金经理,周云的投资风格却显得似乎有些格格不入——在2019到2021年的成长股牛市中,他犹犹豫豫不敢集中重仓白马龙头股;2021年抱团股行情瓦解之时,他又迅速向小盘价值风格靠拢,并在之后进一步“市值下沉”重仓小微盘股。

但这一系列的操作,反而挽救了他自己的职业生涯与基金净值,成为东证资管目前极少数还拿得出手的权益基金经理。不过,当下小盘风格已持续三年有余,微盘股赛道更是拥挤不堪。此时此刻,东证资管又开始了针对周云的新一轮营销。这一次,它会重蹈三年前的覆辙,再次化身风格切换的“反向指标”吗?

与趋势为敌的奖励2024年2月8日,东方红智享三年持有混合A/C(019773/019774)公告成立。Choice终端显示,这是东证资管旗下基金经理周云管理的第7支基金(各份额合并计算)。最新定期报告显示,周云目前在管基金规模为116.4亿元,在东证资管旗下的权益型基金经理中排名第4(规模大于周云的有:王延飞147.47亿元、李竞135.84亿元、苗宇116.46亿元)。

在过去3年时间里,虽然东证资管的整体管理规模稳步下降,但周云的管理规模却稳步提升,可见他在机构内部的认可度。Choice终端显示,2021年四季度时,东证资管非货币基金规模为2566.27亿元,到了2023年四季度时,非货基金规模已下降到了1664.8亿元。与之形成对照,2022年以前,周云的在管基金仅有东方红京东大数据混合A(001564)与东方红新动力混合A(000480),两支基金当时合计规模仅26.85亿元。2022年开始,周云陆续接手东方红优享红利混合、东方红鼎元3个月定开混合、东方红智华三年持有混合等权益基金,并发行成立了东方红京东大数据混合与东方红新动力混合的C类份额。

东证资管的认可,源于过去三年间周云在机构内部的优异业绩。以他管理时间最长的代表作东方红京东大数据混合A为例,Choice终端显示,其2021年、2022年、2023年分别录得收益30.51%、-10.81%、6.64%,分位排名分别为195/1893、705/2059、79/2197。与东证资管大量近三年动辄亏损40%以上的权益基金相比,东方红京东大数据混合A的业绩可谓一枝独秀。

但是,在东证资管的巅峰时期、上一轮成长股牛市中,周云也曾因为内部排名不佳,承受了巨大压力。2019到2020年,他的代表作东方红京东大数据混合A分别录得收益27.77%与37.12%,分位排名仅为895/1690与979/1789。后来接受媒体采访时,周云曾表示,“2020年这波核心资产的行情,比2015年的小票行情更难抗,因为从基本面的角度,很多核心资产很难挑出问题,唯一的问题是大家将盈利增长线性外推,使得估值太贵。本质上核心资产的行情跟2015年一样,都是趋势性行情。到2021年春节,我承受了很大的压力,但还好顶住了”。

小市值因子的逆袭2021年春节后,“抱团股”行情戛然而止,周云适时调仓,其组合开始向小盘风格一路“狂飙”。这种风格上的转变,是他在后来数年中取得优异相对业绩的根本原因。

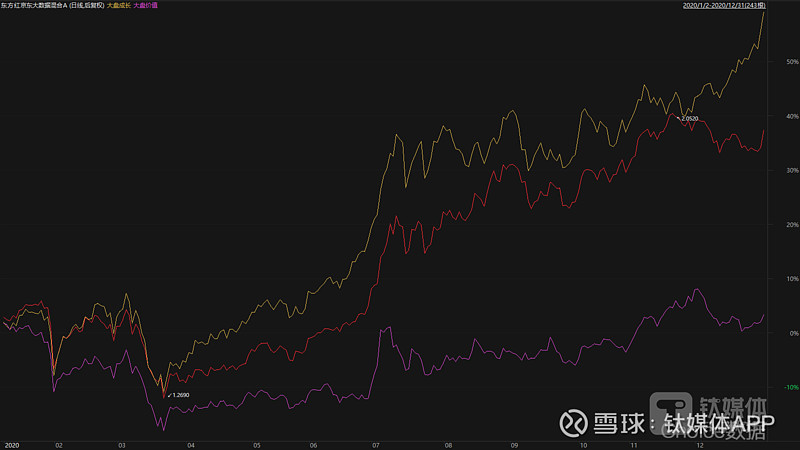

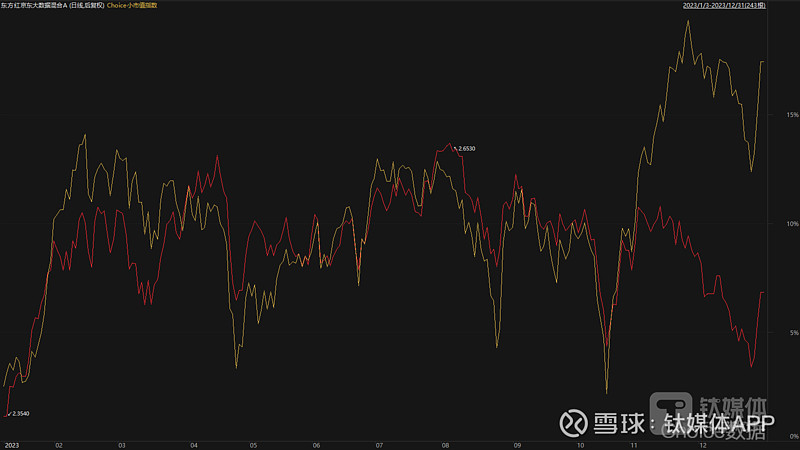

Choice终端显示,2020年全年,东方红京东大数据混合A的前十大重仓股合计持仓占比始终维持在60%左右,其主要持仓方向仍然是贵州茅台(600519.SH)、分众传媒(002027.SZ)、立讯精密(002475.SZ)、万科A(000002.SZ)一类的白马龙头“核心资产”。基金净值走势与大盘成长(399372)高度相似。

不过,在当年最后一个月,当增量资金持续涌入、行情加速见顶时,基金净值走势并未跟随,其持仓方向已经开始有所区别。

(2020年时东方红京东大数据混合A的走势与大盘成长高度相似,数据来源:Choice终端)

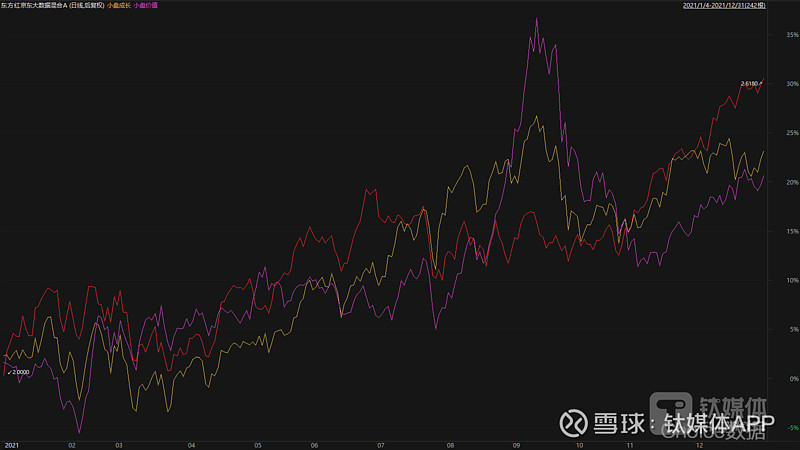

到了2021年,基金持仓分散度有所增加,东方红京东大数据混合A前十大重仓股合计持仓占比从一季度末的60.66%一路下降到了年底的38.21%。仅仅从重仓股成分上来看,2021年与2020年的区别并不大;但基金半年报与年报显示,其“隐形重仓股”,即持仓占比排名在10-20位的股票中,出现了大量市值在100亿元左右及以下的“小微盘”股票,包括杭州柯林(688611.SH)、华懋科技(603306.SH)、宏川智慧(002930.SZ)、长盈精密(300115.SZ)、禾望电气(603063.SH)等。

这一时期基金净值走势也更为接近小盘成长(399376)与小盘价值(399377),且有从小盘成长切换到小盘价值的趋势。

(2021年东方红京东大数据混合A的净值走势基本脱离了大盘成长与大盘价值这两种风格,数据来源:Choice终端)

(相比于大盘风格,2021年,东方红京东大数据混合A更接近于小盘成长与小盘价值风格,数据来源:Choice终端)

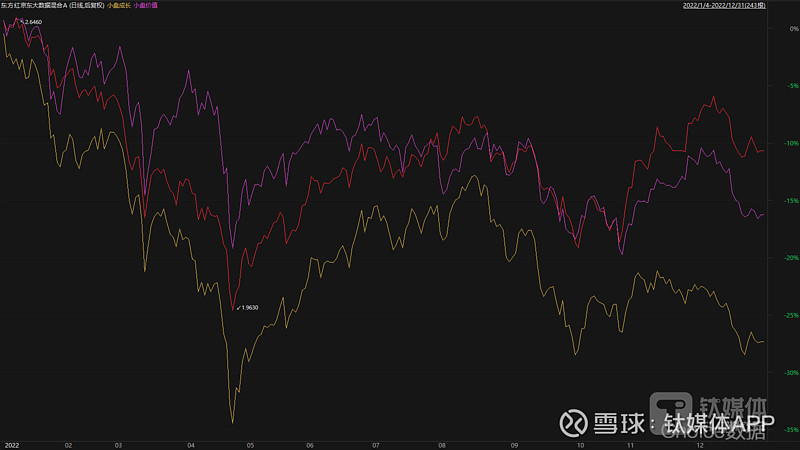

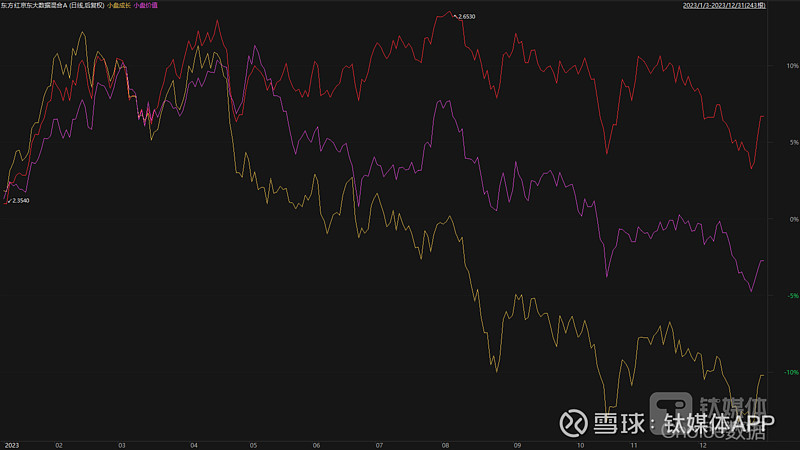

2022年前十个月,东方红京东大数据混合A的净值走势介于小盘成长与小盘价值之间。这一年最后两个月时间,基金开始脱离这两种风格。2023年,小盘成长与小盘价值先涨后跌,最终全年收跌,但东方红京东大数据混合A却录得6.64%的微涨。事后来看,这一年,基金显示出进一步“市值下沉”的倾向,其净值走势更为接近Choice小市值指数(800006)。具体到持仓上,除了部分大盘价值股外,包括杰克股份(603337.SH)、亿嘉和(603666.SH)、棒杰股份(002634.SZ)、中望软件(688083.SH)、罗欣药业(002793.SZ)、台华新材(603055.SH)在内的众多小微盘股票出现在了基金的“隐形重仓股”名单中。

(2022年前十个月,东方红京东大数据混合A的净值走势介于小盘成长与小盘价值之间,数据来源:Choice终端)

(2023年东方红京东大数据混合A的净值走势脱离了小盘成长与小盘价值两种风格,有明显的异象存在,数据来源:Choice终端)

(2023年前10个月,东方红京东大数据混合A的净值走势与Choice小市值指数高度趋同,数据来源:Choice终端)

抱团不是价值投资在东方红京东大数据混合A持仓风格发生剧烈变化的2021年二季度,周云一反常态,用了一页多的篇幅来阐述自己对于市场风格的困惑,以及对于低估值策略的偏好。另一方面,虽然“隐形重仓股”的底色大变,但基金前十大重仓股看起来仍然是大盘价值与大盘成长风格的混合。此番景象令人疑惑:为什么基金经理要维持一个大盘风格的表象,却在暗地里悄悄转向?

答案是,因为买白马龙头股,长期持有陪伴企业成长,赚取企业成长的钱,而不是短期市场博弈的钱,是东证资管奉为圭臬的“价值投资”圣典。2020到2021年间,东证资管向市场输出了大量此类投研观点,包括“投资就是重仓持有最好的生意”、“用长期思维克服短期波动”、“超额收益来自陪伴企业成长”、“投资最好的公司,追求长期回报”等等。

“价值投资”不仅是东证资管的一面旗帜,似乎也是铁一般的投资纪律,甚至在一些公开文章中的内容也能为之佐证:“东方红的基金经理认为价值投资才是一种符合经济规律和社会道德的投资方法:与优秀乃至伟大的企业为伍,分享这些企业的长期成长。从长期看,这些企业的资本回报水平会超越社会平均水平,按照这种方式投资,会出现多赢的结果。博弈却是去赚取别人口袋里的钱,一来不可持续,二来这也是缺乏社会责任的行为”。

而小微盘股的“市值下沉”策略,在不同风格与行业间快速切换的调仓行为,看上去都是对这种东证资管式的“价值投资”的全面“背叛”。

2024年初,东方红智享三年持有混合发售之际,东证资管又针对周云展开了新一轮密集的营销宣发。此情此景,像极了2020年到2021年成长股牛市期间,曾经无比闪耀的李竞、孙伟、高义、郭乃幸、钱思佳等人。

当时,东证资管的营销无疑是非常成功的。据东方证券2020年、2021年年报显示,两年时间里,东证资管的管理规模从2019年底的2228.79亿元攀升到了2021年底的3659.29亿元,增幅超过60%。大量新增资金通过东证资管这样的公募基金进入股市,加速推高了“核心资产”的估值,并最终在2021年春节后轰然坍塌。

后来的故事众所周知,上述这些明星基金经理业绩快速变脸,东证资管在套牢千亿资金的同时,自身也变成了市场风格切换的“反向指标”。值得注意的是,市场的小盘风格已持续三年有余;自2024年春节以来,拥挤的微盘股赛道更是暴跌暴涨,疲态尽显。这一次,东证资管还会重蹈覆辙吗?(本文首发于钛媒体APP,作者|陈齐乐)