昨日盘后,*ST博天(603603.SH)公告称收到了中国证券监督管理委员会北京监管局下发的行政监管措施决定书《关于对王红军、张蕾、赵清等采取出具警示函措施的决定》,合计约40名时任董监高遭证监局“秋后算账”。

今年2月以来,公司接连收到《行政处罚决定书》、《关于对博天环境集团股份有限公司实施重大违法强制退市相关事项的监管工作函》、《市场禁入决定书》等,并成为今年首家因重大违法遭到强制退市的公司。

继一周前*ST 博天时任董事长、总裁赵笠钧被采取7年证券市场禁入措施后,本次证监局决定对王红军、张蕾、赵清等合计40名董监高采取出具警示函的行政监管措施,并记入证券期货市场诚信档案。

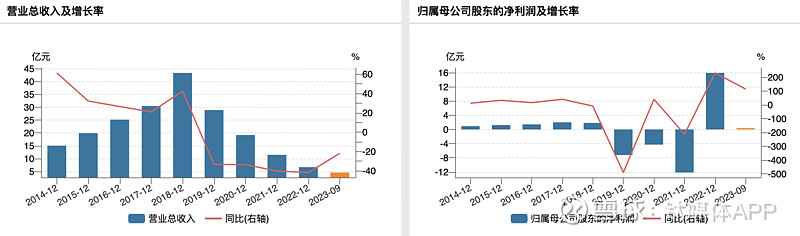

据悉,*ST 博天在2017年至2021年连续5年财务造假,已经成为财务造假的“惯犯”。2017年至2018年,公司虚增营业收入14.45亿元,虚增利润6.19亿元。2019年至2021年虚减营收0.29亿元,虚减利润4.59亿元,5年间其造假的净利占当年利润总额的占比少则为11.9%,多则超220%。

经调查,公司虚增营业收入、利润的主要方式有三种,其一是未及时对已终止的设备销售业务进行会计处理,并通过签署虚假委托付款协议的方式抵消虚增收入引起的往来款项,例如合肥清溪项目。

其二是未及时对已竣工结算的项目进行会计处理,并通过签署虚假委托付款协议的方式抵消虚增收入引起的往来款项,例如兖矿榆林100万吨/年煤间接液化示范项目污水处理厂及回用水处理工程总承包项目等EPC项目。

其三是使用无商业实质的验工计价凭证确认工程进度,并通过签署虚假债权债务转让协议、委托付款协议的方式,隐瞒虚增收入的情况,此类情形涉及雷州市村级生活污水处理PPP项目等PPP项目。

公开资料显示,*ST博天成立于1995年,公司以“水业关联的环境产业布局”为定位,业务围绕污水处理展开,主要收入来源是提供城市和工业的水环境解决方案和水务运营管理,于2017年2月17日在上交所主板上市。

值得一提的是,公司上市第一年就开始进行财务造假。2017年,公司虚增营业收入3.47亿元,虚增利润1.18亿元。2018年,公司更是变本加厉,虚增营业收入10.98亿元,虚增利润5.01亿元。

不过,从公司历年披露的财报来看,*ST博天用财务造假描绘的增长神话只持续到2018年。自2019年起,公司营收开始大幅度下滑,此后业绩也连续三年亏损。同时,公司还一直深陷债务泥潭,2019年资产负债率已接近90%。

数据来源:Wind

事实上,公司衰落与PPP项目脱不开关系。据了解,2016年后公司把PPP项目作为公司主要发展方向,但这些项目主要集中于华东、华南等区域的三、四线城市。由于涉及地区经济和财政实力较弱,项目特许经营期限较长,因此回款不确定性较大。

适逢2017年下半年起国家开始去杠杆、贷款收缩,不少环保上市公司项目融资出现问题。2019年后,*ST博天也在融资紧缩下遭遇资金危机,并频频公布股权质押、债务逾期等公告。截至2021年末,其资产负债率达到104.18%,有息负债达45.38亿元。

在巨额负债下,公司不得不通过重整“复活”。2022年12月,公司确定由深圳市高新投集团有限公司、海南每天新能源产业发展合伙企业(有限合伙)、深圳市招商平安资产管理有限责任公司共同组成的投资人联合体为重整投资人,进入了债务重整程序并取得了成功。

彼时*ST博天表示,“公司迎来重生的曙光,全体员工、债权人及广大投资者权益得到了公平、有效的保护,实现了良好的社会效益”。

然而,刚迎来重生的曙光没多久,公司就于2023年4月3日因涉嫌信息披露违法违规遭到立案调查。被立案调查当天起,*ST博天连续8个交易日跌停,自此公司股价就一直在3元左右徘徊。直至2023年12月8日晚间公司披露其触及重大违法强制退市情形,股票将被终止上市,其后2023年12月11日至2024年1月11日,*ST博天走出23个一字连板跌停,期间累计跌近70%。

数据来源:Wind

由于将被实施重大违法强制退市,*ST博天于2月5日起停牌至今。有意思的是,停牌前一个交易日,*ST博天于盘中涨停,现“地天板”,截至收盘报1元,全天成交6040万元。(本文首发于钛媒体APP,作者|翟碧月)