来源:视觉中国

新亚制程(002388.SZ)一度沦为前实控人“提款机”事件余波未平。1月10日晚间,新亚制程连发4条公告,公司和原实控人不仅同收浙江证监局下发的行政监督措施决定书,还同遭立案调查。对此,当晚深交所也火速下发关注函,表示高度关注。

时隔数月,原实控人徐琦和新亚制程再遭立案调查,也意味着,事涉双方的非经营性资金占用风波或将有更多后续曝出。此外,从此次处罚细节来看,即便是在新亚制程“无主”期间,依然存在这种资金占用问题,且公司未及时披露,而处罚范围也从关注非经营性资金占用问题扩展到期间公司的财务处理问题。

根据去年9月披露的信息,为了帮助徐琦控制的关联方还贷款和缓解资金压力,在2019-2022年,新亚制程被当成“提款机”,将合计逾27亿元的资金通过子公司以各种名义层层过渡后转入徐琦和其关联方账户,相关资金现已归还完毕。

受此影响,新亚制程今日近乎一字跌停,截至收盘,报5.3元/股。

调查范围扩大牵出账务处理问题结合浙江证监局昨日针对两方下发的两份行政监管措施决定书,此次处罚包含了对此前资金占用等问题未及时披露的追罚。

浙江证监局下发的《关于对新亚制程(浙江)股份有限公司采取责令改正措施并对相关人员出具警示函措施的决定》指出,新亚制程存在五个方面的问题,包括资金占用事项未及时履行信息披露义务、应收账款坏账准备计提不准确、部分主营业务收入确认方法不恰当、2022年度报告部分信息披露不准确、原控股股股东质押信息披露不准确。

通过这次更为细致的处罚可以看出,在新亚制程向控股股东“输血”的年份,上市公司不仅存在信息披露上的“掩护”行为,且同时伴有年报中的账务处理不准确、不恰当等问题。

例如,在“原控股股股东质押信息披露不准确”一项,新亚制程未在2022年2月3日及时跟进并披露控股股东深圳市新力达电子集团有限公司(下称“新力达集团”)的股份质押情况,而且2022年11月23日披露的质押起始日期亦不准确。这使得控股股东的财务状况无法得到真实反映。

此外,“应收账款坏账准备计提不准确”一项指出,在2022年年报中,新亚制程针对深圳市新中教系统集成有限公司(下称“新中教”)的业务应收账款坏账准备计提不准确。年报显示,2022年,新亚制程对新中教的计提比例为24%,在2023年第三季度时,对新中教的累计计提比例就达到了100%。

根据新亚制程存在的上述五个问题,浙江证监局对时任董事长许雷宇、时任总经理胡大富、董事会秘书伍娜、时任财务总监胡丹、董事长兼总经理王伟华、财务总监陈多佳等人分别采取出具警示函的监督管理措施,并计入证券期货市场诚信档案。

两方再遭立案,余震犹存处罚暂告一段落,不过,随着新亚制程和徐琦再次被同时立案调查,曾沦为控股股东“提款机”一事恐尚难画上句号。

回溯事件前情,据广东证监局去年9月下发的《行政处罚决定书》,2019年5月-2022年11月,徐琦是新亚制程的实控人,其关联方包括新力达集团等6家以上公司。在这四年间,新亚制程通过两家位于深圳的子公司以供应链垫资、预付货款、发放保理款、代付资金等名义,经过多层中间账户过渡后,将大量资金转入徐琦关联公司账户或指定账户,主要用于上述关联方归还贷款、缓解资金紧张情况。

由此造成,2019年、2020年、2021年、2022年,新亚制程与上述关联方发生非经营性资金占用金额分别为2.54亿元、4.5亿元、9.84亿元、7.15亿元,占公司当期或最近一期经审计净资产的19%、34%、68%、49%。据披露,相关资金占用款项已归还。

来源:公告

钛媒体APP留意到,在新亚制程处于无实控人状态和控制权交接期间,这种资金占用现象依然存在。

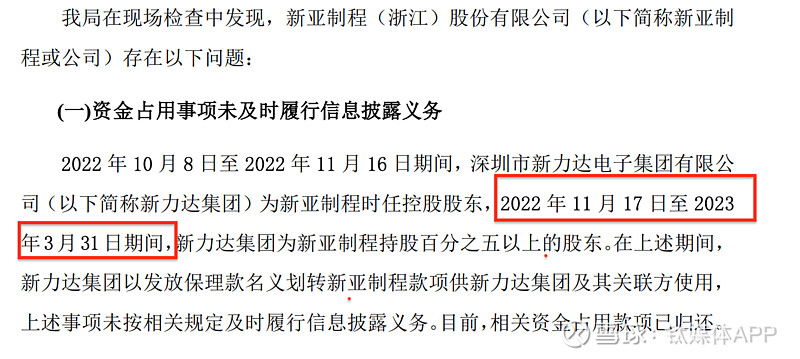

从2022年11月16日之后,新力达集团已经从控股股东的身份变为持股5%以上的股东,公司也处于无实控人状态,自2023年2月起,公司实控人变更为王伟华。但在2022年11月17至2023年3月31期间,新力达集团还是以发放保理款名义划转新亚制程款项供新力达集团及其关联方使用,且新亚制程未按规定及时披露。据披露,目前相关资金占用款项已归还。

新亚制程主营业务包含化工材料制造、电子制程业务、锂离子电池电解液制造三大板块。2019年公司前实控人去世后,徐琦作为配偶成为唯一的实控人,公司开始出现“输血”控股股东的情况。2023年第三季度,公司营业收入为5.7亿元,归母净利润为-2811万,由盈转亏,这是公司近7年来单季利润最低值。(本文首发于钛媒体APP,作者|张孙明烁)