近年来资本市场监管态势日益严格,由于收入确认相关会计核算不准确而被监管层关注的案例屡见不鲜。如今,黑牡丹(600510.SH)也触碰红线,在5月份收到江苏证监局出具的警示函后,再度被上交所“拷问”。

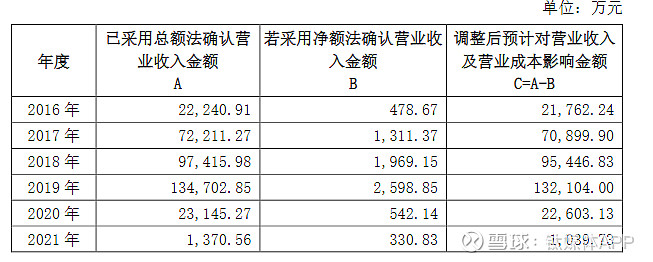

6月16日晚间,黑牡丹披露了对上交所监管工作函的回复,对子公司艾特网能及纺织品贸易业务采用总额法确认营收,致使2016年至2021年年报存在虚增营收的情形。采用净额法核算后,仍对六年营收及成本产生42.17亿元影响,占该期间总营收的8.98%。

黑牡丹自成立之初就从事纺织服装业务,具备从纺纱、染色、织造、整理、服装的垂直一体化体系,涉及面料生产、服装加工、品牌运营。从2016年开始,公司围绕纺织服装业务开展了纺织品贸易业务。后受中美贸易摩擦及汇率波动等影响,包括棉花在内的大宗商品价格波动加剧,公司遂于2022年取消了该业务。

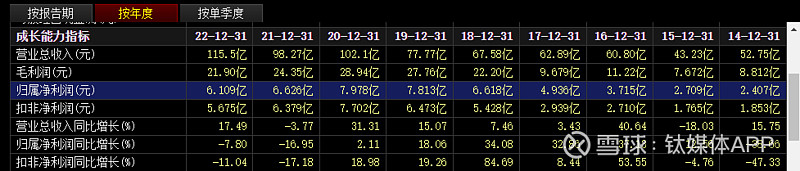

2016年至2021年,黑牡丹分别实现营收60.8亿元、62.89亿元、67.58亿元、77.77亿元、102.1亿元、98.27亿元,合计469.41亿元。监管工作函显示,由于未按业务实质对棉纱贸易业务采用净额法确认收入,导致公司2016年至2021年年报存在虚增营业收入的情形。

黑牡丹工作人员对钛媒体APP表示,公司从事贸易时间已久,整个行业的惯例就是一直采用总额法。2020年修订了新会计准则,但公司贸易业务继续沿用了此前的总额法,后续未进行变更。

黑牡丹在回复函中表示,在收到警示函后,已对上述业务按照收入准则的要求进行了重新梳理以判断公司在交易中的身份。鉴于公司纺织品贸易存在由客户到供应商仓库或公司指定仓库直接提货等情况,公司获得的商品法定所有权具有瞬时性、过渡性,不完全具备主要责任人的特征。

财税专家赵国庆表示,新收入准则下,对主体向客户转让商品或转售服务时的身份,需要区分其是主要责任人还是属于代理人,从而在会计收入确认上按照“总额法”还是“净额法”确认收入。

上述工作人员表示,无论是总额法还是净额法,仅是会计准则选择的方式,只会影响营业收入与成本,对净利润、现金流量等没有影响。

数据显示,2016年至2021年,黑牡丹纺织品贸易业务营业收入合计35.11亿元。若采用净额法核算,预计对2016年至2021年期间营业收入及营业成本累计影响的金额约为34.39亿元,占同期累计总营收的7.32%。

值得注意的是,虚增收入的情况不止出现在一项业务上。同时遭到追问的还有子公司艾特网能的机电总包业务。在重新梳理交易身份后,黑牡丹称,除自研自产设备外,公司存在不完全自主决定所交易商品价格的情况,不完全具备主要责任人的特征。

在调整为净额法核算后,预计该业务对黑牡丹2020年营收及营业成本影响金额约为7.78亿元,占公司当年总营业收入102.11亿元的7.62%。

某会计师事务所不愿透露姓名的会计师对钛媒体APP表示,总额法与净额法两者毛利一致,但是报表上的收入会差异巨大,有些公司为了做大收入规模通常会采用总额法确认收入。

独立国际策略研究员陈佳对钛媒体APP称,近年来监管机构处罚部分违规机构利用总额法虚增收入的案例开始增多。今年以来已有多家上市公司因违规混用总额法、净额法而遭罚。归根究底在于被罚企业本身风控合规意识淡薄、财务审慎运营体系缺位。这也从侧面提示监管机构下一阶段除了要继续从严从实打击监管套利之外,更要注重企业合规普及教育。

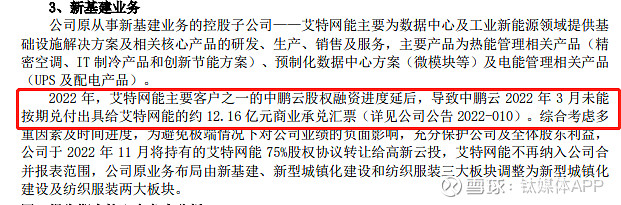

受上交所关注的还有艾特网能在商誉减值中存在的问题。黑牡丹于2019年以现金10.5亿元收购了艾特网能75%的股权。艾特网能成立于2008年,多年来一直深耕于数据中心领域。2020年,其业务从设备提供商开始向数据中心解决方案集成管理领域延伸,开展了机电总包类业务。

但该业务仅开展了一年便惨遭“夭折”。艾特网能于2021年12月收到客户中鹏云12.16亿元的商业承兑汇票。但2022年中鹏云股权融资进度延后,导致该笔承兑汇票2022年3月末到期未得到兑付,对艾特网能2021年当期业绩产生较大不利影响。公司方面称,艾特网能为了止损,主动对承接中鹏云的一些项目进行了停工。

为避免极端情况下对业绩的负面影响,黑牡丹于2022年11月将持有的艾特网能75%股权协议转让给高新云投,交易对价10.28亿元,艾特网能不再纳入公司合并报表范围。

但上交所认为,2022年商誉减值测试过程中,未充分考量中鹏云的资信情况并无明显好转,艾特网能总包服务类业务在手订单项目处于停工状态且未有发生好转的迹象等因素,商誉计提不准确,导致公司2021年年报披露相关财务信息不准确。

该工作人员对钛媒体APP解释称,在做商誉评估时看的是公司未来的情况,艾特网能在做商誉减值测试时,仍有许多国内机构在看中鹏云这块资产,公司认为中鹏云股权融资的事宜不会对艾特网能后续经营产生影响。且艾特网能其余业务均正常运行且有一定增速,所以当时认为商誉不存在减值迹象。

该人员继而表示,此前,证监局在2022年下半年现场检查后也认为商誉减值不合理。但站在这个时点上看待艾特网能与中鹏云的情况,与公司当时做评估的情况是不一样的。实际上2022年转让艾特网能时的交易价所包含的资产组的商誉价值并未减值。若按照谨慎性原则,2021年对艾特网能进行商誉减值,2022年转让时其实该商誉又回来了。从结果导向上看,艾特网能的商誉并未减值,故而不需进行会计差错更正。(本文首发于钛媒体APP,作者|陆雯燕)